ҪрКҜЖЪ»хЈәҙәҪЪЦ®З° »тҪ«іКПЦУНЗҝЖЙИхёсҫЦ

ЎЎЎЎЧФұұ°лЗтҙу¶№КХёоҝӘКјЈ¬№ъДЪНⶹАаКРіЎұгТтГА№ъҙу¶№КХёоЗшУтөҘІъәГУЪФӨЖЪЈ¬¶шіцПЦПВРРЎЈЛдИ»ФЪҝмЛЩЗТҪПҙу·щ¶ИөДПВөшәуЈ¬КРіЎУРЧЯОИТӘЗуЈ¬ө«ГА№ъЕ©ТөІҝЧоРВ№«ІјөДҙ󶹲ъБҝөИКэҫЭЙПөчЈ¬јУЦ®№ъДЪБЩҙўҙу¶№ЕДВфіЦРшЈ¬ФЪТ»¶ЁіМ¶ИЙП»әҪвБЛТтЦРГАҙ󶹼хІъҙшАҙөД№©УҰҪфХЕөДУЗВЗЎЈІўЗТ№ъДЪЦРЗпЎў№ъЗмЛ«ҪЪёХ№эЈ¬ёчөШУНЖЙКРіЎөДПы·СФЭКұЧӘөӯЈ¬К№өГҪь¶ОКұјд¶№АаКРіЎИФҪ«СУРшЖЈИнёсҫЦЎЈ

ЎЎЎЎ¶шПа¶ФАҙҝҙЈ¬№эИҘТ»ёц¶аФВКұјдАпЈ¬¶№УНЎўЧШйөУНПВөшТСҫӯЖ«ҝмЈ¬ЗТФЪөЪЛДјҫ¶ИҙжФЪФӘө©ЎўҙәҪЪөИұё»хТӘЗуЈ¬УЪКЗЦІОпУНөДјЫёсПВөш·щ¶И»тҪ«јх»әЈ¬ІўІ»ЕЕіэІҝ·ЦКұјдөД·ҙөҜіцПЦЈ¬¶ш¶№ЖЙФтТтУл№ъјКҙу¶№ЧЯКЖёьјУҪУҪьЈ¬ТФј°ЛЗБППы·СөДҪөөН¶шіЦРшЖЈИнЎЈУЪКЗУНВФЗҝЖЙВФИхөДёсҫЦ»тҪ«ФЪОҙАҙБҪёцФВөГөҪМеПЦЎЈ

ЎЎЎЎТ»Ўўҙ󶹼хІъёДЙЖЈ¬ЦұҪУС№ЦЖ¶№ЖЙКРіЎ

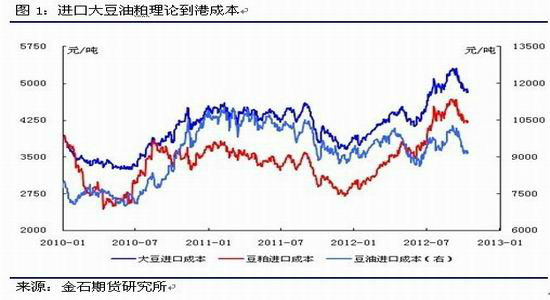

ЎЎЎЎФЪЧоҪь№«ІјөДГА№ъ№©РиұЁёжЦРЈ¬Е©ТөІҝҪ«ҙу¶№өҘІъЎўІъБҝЎўКХёоГж»эҫщУРЛщМбёЯЈ¬ІўёЯУЪ¶аКэ»ъ№№өДФӨІвЎЈЖдЦРЈ¬ҙу¶№өҘІъФӨјЖОӘ37.8ЖС/УўД¶Ј¬¶ш9ФВұЁёжФӨІвҪцОӘ35.3ЖС/УўД¶Ј¬ГА№ъҙ󶹲ъБҝФӨјЖҙпөҪ28.60ТЪЖС(ХЫәПОӘ7784Нт¶Ц)Ј¬ГчПФёЯУЪ9ФВКұФӨІвөД26.34ТЪЖС(ХЫәПОӘ7169Нт¶Ц)Ј¬¶шИҘДкГА№ъҙ󶹲ъБҝОӘ8419Нт¶ЦЎЈЛдИ»ГА№ъҙу¶№ҝвҙжПы·СұИФӨ№АИФО»УЪҪь50ДкАҙөДЧоөНЛ®ЖҪЈ¬ө«ЖдҪфХЕіМ¶ИТСГчПФІ»ИзЦ®З°ФӨЖЪДЗСщЖИЗРЈ¬ІўЗТКРіЎФӨЖЪДПГАҪ«әЬҝЙДЬФцКХ2850Нт¶ЦЈ¬ХвЧФИ»ёшКРіЎҙшАҙБЛС№БҰЎЈ

ЎЎЎЎ¶ш¶ФУЪ¶№АаКРіЎ¶шСФЈ¬ҙу¶№өД80%ІъіцОӘ¶№ЖЙЈ¬УЪКЗ¶№ЖЙКРіЎКЬөҪҙ󶹼۸сөДУ°ПмёьОӘЦұҪУЎЈҪШЦ№10ФВ12ИХЈ¬11-1ФВҙ¬ЖЪГА№ъЦБОТ№ъөДҪшҝЪҙу¶№АнВЫөҪёЫіЙұҫОӘ4795-4835ФӘ/¶ЦЈ¬¶ш5ФВҙ¬ЖЪ°НОчЎў°ўёщНўөҪОТ№ъөДҪшҝЪҙу¶№АнВЫөҪёЫіЙұҫҙҰУЪ4322-4396ФӘ/¶ЦЎЈУЙУЪФ¶ЖЪҪшҝЪҙу¶№өҪёЫіЙұҫО¬іЦЖ«өНЧҙМ¬Ј¬Жд¶Ф№ъДЪҙ󶹶№ЖЙКРіЎөДС№БҰПа¶ФВФҙуЎЈ

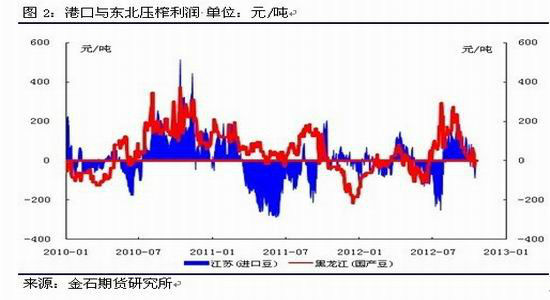

ЎЎЎЎ¶юЎўС№ХҘАыИујҙҪ«ҝчЛрЈ¬ЖуТө»тСЎНҰУН

ЎЎЎЎЧоҪьТ»¶ОКұјдЈ¬ЛдИ»ҪшҝЪҙ󶹳ЙұҫУРЛщПВ»¬Ј¬ө«№ъДЪёчөШУНЖЙПЦ»хјЫёсПВ»¬ёьјУСёЛЩЈ¬К№өГёчөШҙу¶№С№ХҘЖуТөҙҰУЪҝчЛрЧҙМ¬ЎЈ

ЎЎЎЎҪШЦБ10ФВ12ИХЈ¬ОТ№ъҪӯЛХөШЗшҪшҝЪҙу¶№С№ХҘҝчЛр88.55ФӘ/¶ЦЈ¬¶шәЪБъҪӯУГ№ъІъҙу¶№өДС№ХҘАыИуҝчЛр28.60ФӘ/¶ЦЎЈУЙУЪС№ХҘҝчЛрЦШРВіцПЦЈ¬ЗТОҙАҙТ»¶ОКұјдҪ«өҪёЫІўУГУЪС№ХҘК№УГөДҙ󶹳ЙұҫҪПДҝЗ°ұд¶ҜІ»ҙуЈ¬Ҫ«К№өГ№Өі§ҝӘКјУРТвПтөДСЎФсБҰНҰ¶№УН»т»т¶№ЖЙјЫёсЎЈ

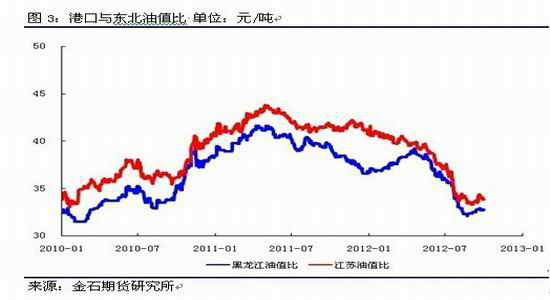

ЎЎЎЎ¶шҙУУНЦөұИАҙҝҙЈ¬ҪшҝЪҙу¶№С№ХҘУНЦөұИҙҰУЪ34.40%Ј¬№ъІъҙу¶№С№ХҘУНЦөұИТІҙҰУЪ32.85%ЎЈұИЦөТАҫЙЖ«өНЈ¬ұЁГы¶№УНПЦ»хёшЖуТөҙшАҙөДКХИлТСҫӯҪөөНөҪАъК·өНөгёҪҪьЎЈ¶шҙУТФНщКэҫЭАҙҝҙЈ¬ФЪөЪЛДјҫ¶ИЈ¬УНЦөұИ¶јҪ«УЙёцПа¶ФЧӘәГөД№эіМЈ¬јҙ¶№УНёшЖуТөҙшАҙөДКХТжҪ«әГУЪ¶№ЖЙЈ¬УЪКЗјЫёсҪЗ¶ИЈ¬№Өі§ТІҪ«АЦУЪФЪОҙАҙСЎФсБҰНҰ¶№УНПЦ»хЎЈ

ЎЎЎЎИэЎў№ъДЪҙ󶹶№ЖЙідЧгЈ¬ЦІОпУНҝвҙжҪ«Ҫө

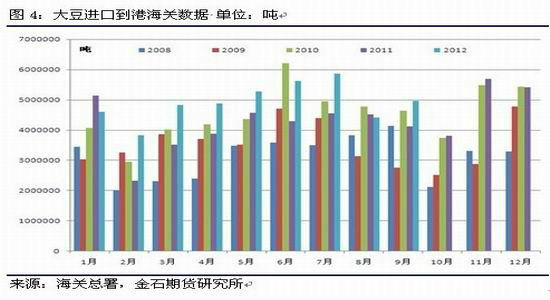

ЎЎЎЎЛдИ»Е·Х®ОЈ»ъТФј°№ъДЪҫӯјГЧЯПтТАҫЙІ»БјЈ¬ө«ФЪ№эИҘөДјёёцФВАпЈ¬ОТ№ъҪшҝЪҙу¶№өДөҪёЫКэБҝИҙіКПЦФціӨМ¬КЖЈ¬Т»·ҪГжЈ¬УЙУЪ6Ўў7ФВ·ЭөЈУЗ№ъјКҙ󶹹©УҰҪфХЕЈ¬Іҝ·Ці§ЙМјУҝмБЛҙу¶№ҪшҝЪІҪ·ҘЈ»БнТ»·ҪГжЈ¬Ул№эИҘјёёцФВАп№ъДЪҙу¶№С№ХҘАыИуПа¶ФБјәГУР№ШЎЈХэТтИзҙЛЈ¬№ъДЪёЫҝЪөШЗшҪшҝЪҙу¶№өИҝвҙжО¬іЦБЛПа¶ФідЧгЧҙМ¬ЎЈ

ЎЎЎЎҙ¬ЖЪКэҫЭПФКҫЈ¬10-12ФВ№ъДЪҪшҝЪөҪёЫҙу¶№КэБҝФӨјЖҙҰУЪ1400-1500Нт¶ЦЈ¬Па¶ФідЧгЈ¬¶ш№ъДЪБЩҙўҙу¶№ЕДВфіЦРшЈ¬ТІҪ«ФЪТ»¶ЁіМ¶ИЙПұЈЦӨКРіЎҙ󶹹©УҰЎЈЦ»І»№эОҙАҙБЩҙўҙу¶№ЕДВфОӘ2010Дк№ъІъҙ󶹣¬ЖдЖрЕДјЫёсФЪ4500ФӘ/¶ЦТФЙПЈ¬»тДСТФ·ЕБҝіЙҪ»Ј¬ө«ИФДЬёшКРіЎҙшАҙТ»¶ЁРДАнС№БҰЎЈҙЛНвЈ¬РВ¶№ЙПКРәуКЗ·сјМРшКХҙўИФІ»И·¶ЁЈ¬ХвТІҪ«БоКРіЎПФКҫіцҪчЙч№ЫНыРДМ¬Ј¬ХвЦЦҪчЙчөДҪ»ТЧЖш·ХІўІ»АыУЪҙ󶹡ў¶№ЖЙКРіЎЎЈ

ЎЎЎЎКэҫЭЙПҝҙЈ¬УЙУЪЦ®З°јёёцФВөДҙу¶№ҪшҝЪБҝУРЛщФцјУЈ¬ҪШЦБ10ФВ12ИХЈ¬ёЫҝЪөШЗшҝЙУГҪшҝЪҙу¶№ҝвҙжОӘ543.85Нт¶ЦЈ¬ёЫҝЪөШЗшҝЙ№©ПъКЫөД¶№ЖЙҝвҙжОӘ81.35Нт¶ЦЈ¬ҙу¶№У붹ЖЙөДҝвҙжПа¶ФідЧгЎЈ¶ш¶№УНЙМТөҝвҙжОӘ116.23Нт¶ЦЈ¬ЧШйөУНҝвҙжОӘ65.05Нт¶ЦЈ¬ЛдИ»КэҫЭТІПФЖ«ҙуЈ¬ө«КіЖ·ЖуТөөИЦХ¶ЛҝвҙжБҝЖ«ҪфЈ¬ҙжФЪІ№»хРиЗуЈ¬ЦІОпУНКРіЎ»тҪ«ҪшИл»әВэөДИҘҝвҙж»Ҝ№эіМЈ¬ҙУ¶шЦІОпУНөДёЯҝвҙжІўІ»Т»¶ЁҙшАҙКРіЎС№БҰЎЈ

ЎЎЎЎЛДЎў№ъДЪНвХюІЯіцПЦЈ¬»тК№ЦІОпУНКФМҪөЧІҝ

ЎЎЎЎ¶ФУЪ№ъДЪ¶шСФЈ¬¶№АаЦІОпУНКРіЎНщНщҙҰУЪХюІЯКРЧҙМ¬Ц®ПВЎЈФЪ№эИҘјёёцФВЦРЈ¬ОТ№ъХюё®Па№ШІҝГЕ¶аҙОФјМёКіУГУНЖуТөЈ¬ҪыЦ№РЎ°ьЧ°МбјЫЈ¬ХвТ»¶Иҙт»чКРіЎЎЈ¶шөЪЛДјҫ¶ИК®°ЛҙуҪбКшЈ¬ёГХюІЯ»тГжБЩҪвҪыЈ¬ХвұгёшКРіЎТ»¶ЁөДПлПлҝХјдЈ¬К№КРіЎҫхУРЗұФЪЦ§іЕЎЈ

ЎЎЎЎҙЛНвЈ¬ФзФЪҪсДк7ФВ·ЭЈ¬№ъјТЦКјмЧЬҫЦҫН·ўіцБЛЎ¶№ШУЪҪшТ»ІҪјУЗҝҪшҝЪКіУГЦІОпУНјмСйја№ЬөДНЁЦӘЎ·Ј¬ЖдЦРТӘЗуЈ¬2013Дк1ФВ1ИХЖрЈ¬І»ҙпұкөДЧШйөУНҪ«І»ДЬФЩЧчОӘКіУГЦІОпУНҪшҝЪЈ¬РиТӘҪшҝЪөДГ«ЧШйөУНұШРл¶юҙОҫ«Б¶әу·ҪҝЙЙПКРПъКЫЎЈәЬПФИ»Ј¬ХвҪ«К№Іҝ·ЦУГУЪИЪЧКДҝөДөДЧШйөУНҪшҝЪГіТЧКХөҪҙт»чЈ¬јхЙЩТ»¶ЁБУЦКЧШйөУНөД№©УҰЈ¬ІўЗТДҝЗ°ВнАҙОчСЗіцҝЪөҪОТ№ъөДҙуІҝ·ЦКіУГЧШйөУНЛбјЫөИҫщІ»ҙпұкЈ¬ҝЙјыХюІЯЦҙРРәуЈ¬ОТ№ъҪшҝЪЧШйөУНөДіЙұҫұШИ»»бМбёЯЈ¬ХвҪ«АыУЪЦ§іЦ№ъДЪЧШйөУНКРіЎЎЈ

ЎЎЎЎЛдИ»№эИҘјёёцФВЦРЈ¬№ъДЪ¶№УНЎўЧШйөУНЦчТӘКЗКЬөҪБЛ№ъјКЧШйөУНјЫёсПВөшНПАЫЈ¬ө«ЧоҪьТ»¶ОКұјдАҙҝҙЈ¬ВнАҙЎўУЎДбөИ№ъјТТІҝӘКјМЦВЫПа№ШХюІЯЈ¬ТФҙМјӨЧШйөУНјЫёсЧЯОИЎЈ№эИҘТ»¶ОКұјдЈ¬УЎ¶ИДбОчСЗКЧПИҪөөНБЛЖдҫ«Б¶ЧШйөУНіцҝЪ№ШЛ°Ј¬ХвФЪТ»¶ЁіМ¶ИЙПЗАХјБЛВнАҙОчСЗЧШйөУНКРіЎ·Э¶оЈ¬ОӘБЛХщ»ШПаУҰКРіЎ·Э¶оЈ¬ҪьЖЪЈ¬ВнАҙОчСЗТІФЪМҪМЦҪөөНГ«ЧШйөУНіцҝЪ№ШЛ°КВТЛЎЈ

ЎЎЎЎВнАҙОчСЗ№Щ·ҪұнКҫЈ¬ДҝЗ°23%өДГ«ЧШйөУНіцҝЪ№ШЛ°Ж«ёЯЈ¬ОҙАҙҪ«°ҙФВЙи¶ЁГ«ЧШйөУНіцҝЪ№ШЛ°Ј¬ТФ·ҙУі№ъјКјЫёсЧЯКЖЈ¬ҫЯМе№ШЛ°Л°ВКИФФЪМҪМЦЦРЈ¬¶шФӨјЖРВөДіцҝЪ№ШЛ°ХюІЯҪ«ФЪ12ФВ№«ІјЈ¬ІўҪ«УЪ2013Дк1ФВ1ИХЖрЙъР§Ј¬ІўЗТЈ¬ЖдәуІ»ФЩЦҙРРГвЛ°Ед¶оЦЖ¶ИЎЈҝЙјыЈ¬Хюё®УРТвСЎФсҪПОӘЦРРФөДХюІЯҙлК©Ј¬ө«ИФКЗТФҙМјӨіцҝЪЎўҪөөНҝвҙжОӘКЧТӘЈ¬ХвҪ«УРАыУЪ№ъјКЧШйөУНКРіЎЧЯОИЎЈ

ЎЎЎЎОеЎўҪбВЫУлІЩЧчІЯВФ

ЎЎЎЎНЁ№эТФЙПДЪИЭІ»ДС·ўПЦЈ¬өұЗ°ИФҙҰУЪҙу¶№өДЙПКРјҫҪЪЈ¬јҫҪЪРФС№БҰТАҫЙГчПФЈ¬ө«ОҙАҙЦІОпУНЎў¶№ЖЙөДФЛРР·ҪПт»тҪ«ұнПЦіцІ»Н¬ЎЈөұЗ°Ј¬ФЪГА№ъҙ󶹲ъБҝГчИ·әуЈ¬КРіЎҪ«Иұ·ҰРВПКРЕПўЦёТэЈ¬№ШЧўҪ№өгТІҪ«ЦрҪҘЧӘТЖөҪДПГАҙу¶№ЦЦЦІУлІъБҝ·ҪГжЎЈ

ЎЎЎЎФЪҫӯјГІгГжәН¶№АаУНЦ¬»щұҫГж¶јИұ·ҰПа№ШРВПКРЕПўЦ®јКЈ¬№ъДЪөДУНЖЙЧЯПт»тёъЛжЦРіӨЖЪөДРиЗуФӨЖЪёДЙЖіМ¶И¶шФЛРРЈ¬¶шОҙАҙЈ¬ОТ№ъөЪЛДјҫ¶ИЈ¬НЁіЈЦІОпУНөДРиЗуЈ¬УИЖ䶹УНөДПы·СРиЗуҪ«өГөҪёДЙЖЈ¬УЙҙЛУНЗҝЖЙИхөДёсҫЦ»тҪ«РОіЙІўСУРшЎЈ

ЎЎЎЎУЪКЗЈ¬ІЩЧчЙПОТГЗҝЙТФТАҝҝ9000ФӘөД1301¶№УНЎў9100ФӘөД1305¶№УНЎў6800ФӘөД1301ЧШйөУНЎў7100ФӘөД1305ЧШйөУНЈ¬ІЙИЎ·көНККБҝЧц¶аЈ¬ІўЧцФӯКј»эАЫөДІЩЧчЈ¬¶ш¶№ЖЙЖ·ЦЦФтҝЙІЙИЎ·кёЯ№БҝХөДІЯВФУҰ¶ФЎЈ¶шІЩЧчЧЬЧКҪрУҰҝШЦЖФЪ60%ТФДЪЈ¬УГТФұЬГвН»·ўКВјюәНІ»ҝЙІвТтЛШТэ·ўөД·зПХЎЈ

ЎЎЎЎҪрКҜЖЪ»х Е©ІъЖ·РЎЧй

|

|

|

|

- ЎҫРВОЕЎҝ ә«Г·Г·Г»јЮАоАЧ

- ИХ·ҪұШРліРИПөцУгөәХщТй

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ ¶ЎЙӯәНЛ№Нј¶ыМШ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ·тЖЮГоХРЦШИјЗй

- Ҫвҫцј¬КЦГжЧУОКМв-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ