ЛЊАВЦкЛѕЃКзпЛѕВЛГЉ СЌЫмЧјМфе№ЕДФбУт

ЁЁЁЁКъЙлУцЗжЮі

ЁЁЁЁЙњМЪЛѕБвЛљН№зщжЏ(ЮЂВЉ)гк10дТ9ШеОЏИцГЦЃЌШЋЧђОМУУцСйдйЖШЯнШыЫЅЭЫЕФЗчЯеЃЌЙиМќвђЫиЪЧжївЊЙњМвЕФОМУдіГЄМИКѕЖМдкЗХЛКЃЌЧвеўжЮЮЪЬтЖдУРЙњЁЂХЗдЊЧјЕФОМУИДЫеаЮГЩНЯДѓеЯАЁЃIMFдкЁЖЪРНчОМУеЙЭћЁЗжаГЦЃЌФПЧАЕФШЋЧђОМУЗХЛКЗчЯевбОЩЯЩ§ЕН2009ФъвдРДIMFЖдШЋЧђОМУдіГЄЧАОАзюБЏЙлЕФГЬЖШЁЃЛнгўЦРМЖгк10ШегаЯћЯЂГЦЃЌЛнгўдЄМЦХЗдЊЧјГЩдБЙњЕФаХгУЦРМЖПЩФмЛсдтЕННјвЛВНЯТНЕЃЌЕЋХЗжобыааЬсЙЉЕФН№ШкжЇГжГаХЕНЋЛсМѕЧсВПЗжЙњМвЕФНЕМЖбЙСІЃЌЕЋХЗдЊЧјОМУЯТЛЌЗчЯеЪЧдкЫљФбУтЃЌгЩДЫДјИјШЋЧђЩЬЦЗЪаГЁЕФЯћМЋвђЫиНЋЛсГжајЧЃжЦДѓзкЩЬЦЗЕФЩЯааПеМфЁЃ

ЁЁЁЁЙњФкЗНУцЃЌЛуЗсПиЙЩгаЯоЙЋЫОгк8ШеЙЋВМЃЌЛуЗс9дТЗнжаЙњЗўЮёвЕВЩЙКОРэШЫжИЪ§(PMI)Щ§жС54.3,8дТЮЊ52.0ЃЌжИБъЕФСЌајЩЯЩ§ЪЙЕУЪаГЁЦеБщШЯЮЊжаЙњОМУПЩФмМћЕзЃЌетвВЪЧЧАЦкЙњФкПэЫЩеўВпЦ№аЇЕФЗДгІЃЌдЄМЦЙњФкОМУдкНгЯТРДЕФЫФМОЖШЛђНЋНЯЧАЦкгаЫљКУзЊЁЃ

ЁЁЁЁЩЯгЮМАЙЉашЗжЮі

ЁЁЁЁдгЭЃК9дТЩЯбЎЃЌЭЖзЪепЖдЕТЙњЯмЗЈЗЈдКВУОіКЭУРСЊДЂЛсвщГжНїЩїРжЙлЬЌЖШЃЌЙњМЪгЭМлаЁЫщВНЩЯааЃЌжабЎQE3ЕФШчЦкЭЦГіЃЌЪаГЁаХаФЕУЕНЬсеёЃЌгЭМлгЩДЫГіЯжЭЛЦЦОжУцЃЌЕЋКУОАВЛГЄЃЌжївЊЪЧгЩгкДЫЧАЪаГЁГЄЪБМфЖдQE3ЕФдЄЦкЃЌМгЩЯЪаГЁДЋбдУРЙњЪЭЗХЪЏгЭеНТдДЂБИЖјЧвЩГЬивВНЋВЩШЁДыЪЉЦНвжгЭМлЃЌдгЭЦкМлВвдтЪаГЁЛиЭТДђбЙЁЃЫцКѓЕФХЗеЎЮЃЛњдйДЮжїЕМдгЭЪаГЁЃЌЯрЙиЙњМвОМУЪ§ОнМгОчСЫШЋЧђОМУЗХЛКЕФЕЃгЧЃЌМгЩЯУРЙњДѓбЁв§Ц№ЕФгЭМлДђбЙЕФБивЊадЃЌОЁЙмЕидЕеўжЮЪБЖјФмЬсеёЪаГЁЃЌЕЋЦфФбИФгЭМлЖЬЦкГабЙЕФЧїЪЦЁЃ

ЁЁЁЁввЯЉЃКПМТЧЕНФкЕиКЭжаЙњЬЈЭхЕиЧјзАжУЕФТНајПЊГЕЃЌввЯЉЙЉгІбЙСІЛсгаЫљЛКНтЃЌЧАЦкввЯЉеЧЪЦгаЭћжЙВНЁЃЬЈЫм2КХзАжУгк9дТ21ШежиЦєЃЌдТЕзТњИККЩдЫааЃЌввЯЉВњФм103ЭђЖж/ФъЃЛбязгЪЏЛЏ9дТ23ШежиЦєЮЛгкФЯОЉЕФСНзщеєЦћСбНтзАжУжаЕФвЛИіЃЌ2КХзАжУввЯЉВњФмЮЊ35ЭђЖж/ФъЃЌ1КХзАжУввЯЉВњФмЮЊ45ЭђЖж/ФъЁЃжаЩГЬьНђгк10дТГѕжиЦєЮЛгкЬьНђЖЋББВПЕФеєЦћСбНтзАжУЃЌИУзАжУввЯЉВњФмЮЊ100ЭђЖж/ФъЁЃ

ЁЁЁЁгаЪаГЁЯћЯЂГЦЃЌжагЭвђПїЫ№ЮЪЬтЃЌНЋДг10дТЗнПЊЪМжДааМѕВњБЃМлеўВпЃЌЦьЯТЪЏЛЏЦѓвЕНЋПЊЪМНЕЕЭПЊЙЄТЪЛђепЭЃГЕМьаоЃЌФПЧАРМжнЪЏЛЏЕФИпбЙКЭЯпадЭЃГЕЃЌе§ЪЧвђЮЊШчДЫЁЃ

ЁЁЁЁашЧѓУцЃЌАДееЙпР§ЃЌВНШыЪЎдТЃЌЫмСЯЕФашЧѓЖЫгаСНИіССЕужЕЕУЦкД§ЁЃЕквЛЃЌЙњФкЕФХЉЕиФЄашЧѓЃЌМОНкадвђЫиЪЙЕУЯпадСЯе§ж№ВНВНШыБИЛѕНзЖЮЃЌЕЋФПЧАЙњФкОМУНЯЭљФъЦЃШэЃЌМОНкадЕФашЧѓИјгшЯжЛѕФЫжСЦкМлЕФжЇГХгаД§ЪаГЁМьбщЃЌВЛвЫЙ§ЗжРжЙлЃЛЕкЖўЃЌНјШыЫФМОЖШЃЌХЗУРЕШЙњМвЕФЪЅЕЎНкдЄЦкСЯЛсИјгшЙњФкЫмСЯжЦЦЗаЮГЩЬсеёЃЌЕЋФПЧАШЋЧђОМУЗХЛКЕФОжУцФбИФЃЌетвЛвђЫиИјгшЙњФкЪаГЁЕФжЇГХЛђНЋгаЯоЁЃзлКЯбджЎЃЌДЋЭГЕФЯћЗбЭњМОЛђНЋВЛОЁШЫвтЁЃ

ЁЁЁЁЛљВюЗжЮі

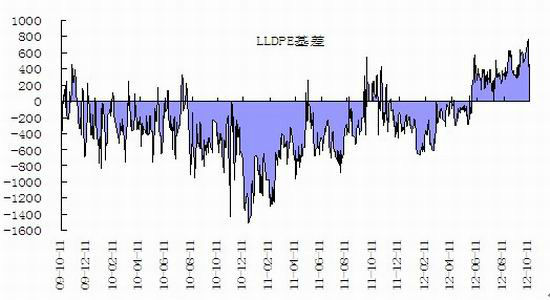

ЁЁЁЁШчЭМ1ЫљЪОЃЌНижС2012Фъ10дТ11ШеЃЌЯпадЛљВювРОЩДІгкНЯИпЫЎЦНЃЌжїСІКЯдМЦкМлвРОЩНЯЯжЛѕЬљЫЎ400-500дЊ/ЖжЃЌЬљЫЎЯжЯѓЗДгГСЫЪаГЁЖдгкКѓЪаЕФБЏЙлдЄМЦЁЃдкОМУаЮЪЦВЛМбЕФБГОАЯТЃЌашЧѓФбвдгааЇЬсеёЃЌУГвзЩЬНїЩїаФЬЌНЯЮЊУїЯдЃЌЬљЫЎОжУцвЛЪБЛђНЋГжајЃЌЖЬЦкФкЃЌЛљВюНЧЖШИјгшЦкМлЕФжЇГХФбвдРжЙлдЄМЦЁЃ

ЁЁЁЁЭМ1 LLDPEЛљВюЭМ

ЁЁЁЁКѓЪаеЙЭћ

ЁЁЁЁдгЭдкЖЬЦкФкЩЯааЗІСІЃЌввЯЉдкЙЉгІУцЛКНтЕФЧщПіЯТЃЌЛђНЋУцСйМЬајЕїећЃЛашЧѓЖЫдкЙњФкЭтОМУЗХЛКв§Ц№ЕФашЧѓМѕЕЕФгАЯьЯТЃЌФбвдИјгшЪаГЁДјРДеце§ЩЯааЖЏСІЃЛЙЉгІУцЃЌЪЏгЭЪЏЛЏвђГЩБОНЯИпЃЌЗХЯћЯЂГЦПїЫ№ЃЌдк10дТЗнНЋЛсТНајМѕВњвтдкБЃМлЃЌЕЋБЪепШЯЮЊетвЛОйЖЏВЂВЛФмИјгшОлввЯЉЪаГЁДјРДНЯДѓжЇГХЃЌвђЮЊжЛгаашЧѓЕФЪЕжЪадКУзЊВХФмИјгшЩЬЦЗДјРДеце§ЩЯааЕФЖЏСІЁЃНќЦкФкЃЌЙњФкСЌЫмдкБЃМлКЭашЧѓВЛЭњЕФЛЅЯрЧЃжЦЯТЃЌе№ЕДЪаПЩФмадНЯДѓЃЌ10200-10900ЧјМфФкВйзїЫМТЗЮЊжїЁЃ

ЁЁЁЁЛЊАВЦкЛѕ СѕзгХЉ

|

|

|

|

- ЁОаТЮХЁП КЋУЗУЗУЛМоРюРз

- ШеЗНБиаыГаШЯЕігуЕКељвщ

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЖЁЩКЭЫЙЭМЖћЬи

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП ЗђЦоУюеажиШМЧщ

- НтОіМЌЪжУцзгЮЪЬт-ЛщвіЪТ

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- ЕСФЙдєЮЊКЮВЛаМН№ТЦгёвТ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди