广州期货:回暖因素叠加 焦炭迎来小阳春

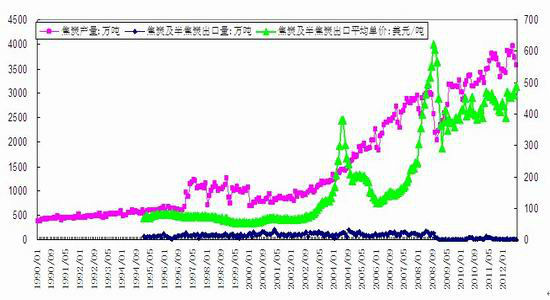

我国1-7月份焦炭产量累计2.62亿吨,同比增长5.8%。业内预测2012年的焦炭产量将达到4.4-4.5亿吨水平。据海关总署数据显示,8月份我国焦炭及半焦炭出口量为5万吨,是2012年以来的又一低值,与过去焦炭200万吨的月出口量可谓天壤之别,目前焦炭出口已经成为夕阳产业。1-8月份焦炭出口量75万吨,同比减少74%。8月焦炭出口价格每吨489美元,环比单价均上涨23美元,这主要是由于高达40%关税所致。仅在8月份,国内焦炭价格下跌幅度就达21%,远远大于钢材6%的下跌幅度。

自9月6日开始,大商所焦炭主力合约J1301的价格从历史底部的1288元/吨连续拉升,继10月9日上涨3.81%后,10月10日继续大幅上涨,尾盘迅速拉高曾经一度触及涨停价1557元/吨,收盘涨2.94%,报1542元/吨,创两个月新高,涨幅达到19.72%,持仓量再次回到12万手。

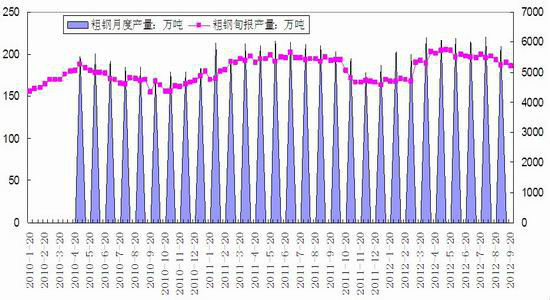

与此同时,钢材市场反弹持续了35天,部分成品材涨价幅度超过500元/吨,市场交投活跃,累计涨幅约14%。但下游需求并未完全释放、钢材市场仍有库存压力,自10日开始,北京等部分城市高价资源成交开始削弱,而江浙沪地区涨幅明显收窄,短期继续上攻动能衰竭。宝钢11月平盘价格尽显理性,并不看好后期市场。武钢出厂价6月至9月“四连跌”后平调10月钢材价格,更多的是自救行为。但是,国内钢企并未有明显减产迹象,据中钢协统计,9月中上旬全国粗钢日产水平为186.38万吨,比8月份下降2.98万吨,预计9月份将是连续第三个月下降。9月下旬重点钢企粗钢日产150.9万吨,旬环比下降0.9%,全国估算值184.3万吨,旬环比下降0.74%。

图1:国内钢厂粗钢产量走势图

根据日本钢铁生产商新日铁与澳大利亚焦煤供应商必和必拓公司三菱联盟达成的协议,今年第四季度炼焦煤合同价从第三季度的225美元/吨下调25%至170美元/吨,为2009年以来最低的价格水平。国际大型投行纷纷调低了对于今年全年国际焦煤的均价预期。其中,美银美林将国际焦煤价格从220美元/公吨,下调至185美元/公吨。中国焦煤的进口量占到全球焦煤海运市场的15%以上。澳大利亚资源、能源与旅游部旗下资源与能源经济局(BREE)表示,中国今年冶金煤进口量将增10%至4200万吨,明年进口量增加15%至4800万吨,因国内的产量难以增产。

国内炼焦煤市场8月份整体跌幅在50-120不等,焦化企业、钢厂减产限产力度加大,炼焦煤需求不断下滑,煤企在煤炭库存偏高的情况下,被迫再度大幅下调炼焦煤的价格。国内进口煤首次出现下滑,对国内炼焦煤市场的冲击有所减轻。历经三个月的大幅阴跌之后,焦煤价格迎来了久违的上涨,国庆节之后最大产钢省份河北钢铁需求明显提升,炼焦煤市场维稳上行。其中,唐山地区主焦煤上调40元至1125元;肥煤上调60元至955-1005元;1/3焦煤上调60元至950元/吨。开滦集团10月1日起肥煤和1/3焦不含税上涨60元,焦煤不含税涨40元。冀中能源焦煤上涨20元。

产能过剩已成为国内焦炭行业发展的最大掣肘。据中钢联统计数据,2001年中国焦化行业产能不足2亿吨,2011年已经达到近6亿吨水平,产能急剧扩张、产量不断增大导致焦炭行业出现严重的供求失衡。以山东省为例,2011年底焦炭产能6200万吨,根据山东省“十二五”末钢铁产能控制在5000万吨的目标,焦炭需求仅2500万吨,焦炭过剩产能将达到60%。由国家环保部和国家质检总局联合发布的《炼焦化学工业污染物排放标准》于10月1日正式实施。业内人士认为,该标准的实施,提高了行业准入门槛,将会进一步淘汰落后产能和加快企业间兼并重组的步伐。此前,作为焦炭主产地的山西省和山东省近期已推出加快淘汰落后产能、推动行业转型的相关举措。

图2:国内焦炭产量及出口量价走势图

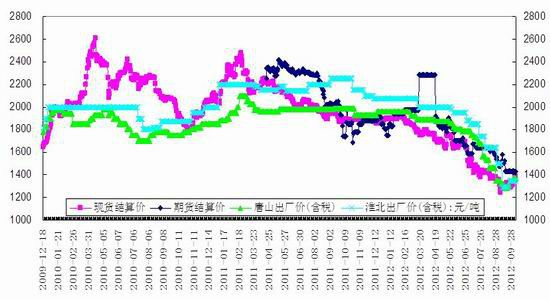

由于出口受制约、焦炭产能过剩及焦炭企业产业链偏短等一系列问题,8月份国内焦炭市场整体跌幅达240-270元不等,焦企亏损面再次增多。8月下半旬,随着钢材市场跌势加剧,焦炭市场跌势有所加重,钢铁企业8月份日钢下调焦炭采购价格幅度170元,河北钢铁集团下调200元。在焦炭价格不断下跌的过程中,大部分焦炭企业已处于亏损状态,对继续下调价格形成强烈抵触情绪,焦炭行业挺价意愿凸显。当前焦炭市场整体价位逼近5年低点,10月焦炭市场或呈现回稳态势。

截至8月31日,山西地区二级冶金焦含税出厂价1150-1200元,较月初跌230-260元;河北地区二级冶金焦含税到厂价1300-1350元左右,较月初跌260-300元;山东地区二级冶金焦含税到厂价1270-1330元,较月初跌180-200元。截至10月10日,山西地区二级冶金焦1150-1250元,河北唐山地区二级冶金焦出厂价1380-1400元/吨,山东枣庄地区二级冶金焦出厂价维持1300元/吨。钢厂近期提高焦炭的采购价格以补充原料库存之需,国内多数钢厂10月11日上调焦炭的采购价格,整体上调幅度在40-60元/吨左右。

图3:国内焦炭市场期现价格走势图

多数机构认为,虽然焦炭业整体供大于求,但在一两个月内,国内煤炭产业还将迎来诸多利多的暖风。在整体供大于求的格局中,国内煤炭业迎来了利多的小气候。电煤冬储、煤矿整顿停产以及煤炭运输“主动脉”大秦线检修视为煤炭价格稳步走高的重要支撑。

综上所述,当前国内焦炭市场整体运行较稳,随着上游焦煤市场的止跌回升,成本支撑力度加重,加上钢厂冬储动作的加大加快,焦炭市场的库存压力将减缓,焦炭市场价格报价坚挺,近期部分钢厂小幅上调焦炭的采购价格,焦炭市场将迎来小阳春。预计10月份焦炭市场呈现稳中上行态势,大商所焦炭主力J1301合约经过短暂调整后,仍将是看涨行情,有望重返1600大关。

广州期货

|

|

|

|