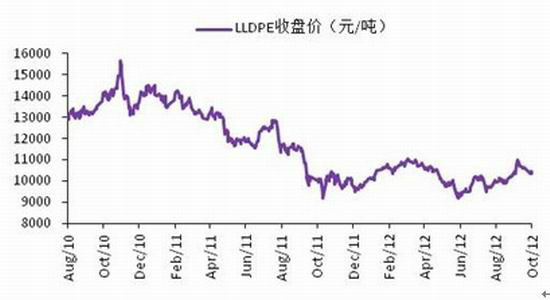

НтҙпЖЪ»хЈәІъБҝЙПЙэРиЗуІ»ХсLLDPEТЧөшДСХЗ

ЎЎЎЎЧФ9ФВ17ИХLLDPE1301әПФјҙҙПВ11120ФӘ/¶ЦөДёЯО»Ц®әуЈ¬ЖдјЫёсҝӘКјПФЦшХрөҙПВРРЈ¬ҪШЦБ10ФВ11ИХЈ¬LLDPEКХУЪ10365ФӘ/¶ЦЈ¬АЫјЖөш·щҙп7%ЎЈҪшИл4јҫ¶ИәуЈ¬КАҪзФӯУНРиЗуёЯ·еТС№эЈ¬LLDPEЙПУОіЙұҫДСТФіцПЦҙу·щЙПХЗЎЈјУЦ®№ъДЪLLDPEІъБҝГчПФ»ШЙэЈ¬ПВУОЖуТөІ»ФёФцјУФӯБПҝвҙжЈ¬ОТГЗИПОӘ4јҫ¶И№ъДЪLLDPEЖЪ»хјЫёсҪ«ТЧөшДСХЗЎЈ

ЎЎЎЎФӯУНРиЗуөДјҫҪЪРФНъјҫТС№эЈ¬4јҫ¶И№©РиЧӘПтҝнЛЙ

ЎЎЎЎ8Ўў9ФВ·ЭОӘГА№ъҙ«НіөДПДјҫјЭіөНъјҫЈ¬јУЦ®Д«ОчёзНеФӯУНКРіЎИЭТЧКЬПДјҫм«·зөДУ°Пм¶ш№ШұХЈ¬3јҫ¶ИОӘГА№ъФӯУНРиЗу№©РиРОКЖЧоОӘҪфХЕөДКұЖЪЎЈН¬КұЈ¬ұұәЈФӯУНКЬЙиұёјмРЮөДУ°ПмЈ¬ПЦ»х№©УҰТ»ЦұЖ«ҪфЈ¬¶ФІјВЧМШФӯУНјЫёсРОіЙЦ§іЕЎЈҪшИл4јҫ¶ИәуЈ¬ГА№ъФӯУНРиЗуНъјҫТС№эЈ¬ұұәЈФӯУН№©УҰ»ЦёҙЈ¬КАҪзФӯУН№©РиРОКЖҪП3јҫ¶ИҪ«ЧӘПтҝнЛЙЎЈЛдИ»өШФөХюЦОТтЛШК№өГФӯУНјЫёсЦР·зПХЙэЛ®ЙПЙэЈ¬ө«IEA·ЕҙўөДҝЙДЬҪ«ПЮЦЖЖдХЗКЖЎЈЧЬМеАҙҝҙЈ¬ОТГЗИПОӘ4јҫ¶ИКАҪзФӯУНјЫёсДСТФҙу·щЙПХЗЎЈ

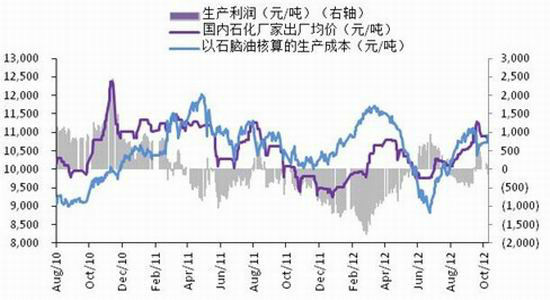

ЎЎЎЎ№ъДЪLLDPEІъБҝФцјУЈ¬КҜ»ҜЖуТөПъКЫС№БҰФцҙу

ЎЎЎЎ8Ўў9ФВ·ЭМмҪтКҜ»ҜЎўЦРЙіКҜ»ҜТФј°СпЧУКҜ»ҜјҜЦРҪшРРјмРЮЈ¬№ІЙжј°ІъДЬФј100Нт¶Ц/ДкЈ¬К№өГLLDPEПЦ»х№©УҰЖ«ҪфЎЈҪшИл10ФВ·Эә󣬹ъДЪLLDPEЙъІъЖуТөЧ°ЦГјмРЮ·Ч·ЧҪбКшЈ¬№ъДЪІъБҝФцјУЈ¬КҜ»ҜЖуТөПъКЫС№БҰГчПФФцҙуЎЈК®Т»№эә󣬻ӘұұЎў»Ә¶«Ўў»ӘДПөДКҜ»ҜЖуТөҫщҝӘКјПВөчLLDPEіці§јЫЈ¬іці§јЫЦрҪҘұЖҪь10800ЧуУТөДіЙұҫјЫЈ¬Ц®З°БҪёцФВөДЙъІъАыИуЦрҪҘПыК§ЎЈҙЛНвЈ¬ЦРКҜУНҙуЗмәНё§ЛіБҪМЧРВЧ°ЦГ(әПјЖLLDPEІъДЬ75Нт¶Ц/Дк)ФӨјЖҪ«УЪ4јҫ¶ИІъіцәПёсІъЖ·Ј¬ҪшТ»ІҪФцјУБЛ№©УҰЙПЙэөДС№БҰЈ¬К№өГ№ъДЪКҜ»ҜЙъІъі§јТөДХэАыИуДСТФО¬іЦЎЈ

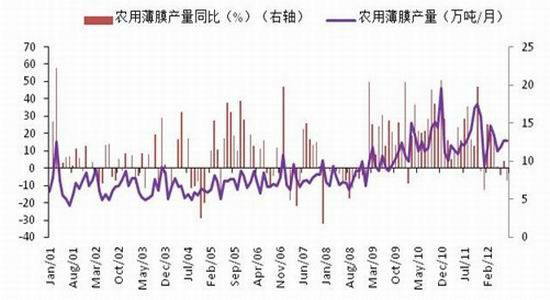

ЎЎЎЎЛЬБПұЎДӨІъБҝФцЛЩ·Е»әЈ¬ПВУОұё»хКјЦХОҙіцПЦ

ЎЎЎЎЛдИ»ҪьЖЪПВУОұЎДӨЙъІъЖуТөҝӘ№ӨВКУРЛщ»ШЙэЈ¬ө«ЖдІъБҝөДН¬ұИФцЛЩҪПИҘДкУРЛщ»ШВдЎЈёьОӘЦШТӘөДКЗЈ¬ПВУОЖуТө¶ФОҙАҙРОКЖҝҙөӯЈ¬КјЦХҪ«ЖдLLDPEФӯБПҝвҙжұЈіЦФЪҪПөНЛ®ЖҪЈ¬І»ФёТвҪшРРҙу№жДЈұё»хЈ¬К№өГLLDPEөДН¶ЧКРФРиЗуҙуҙуҪөөНЎЈДҝЗ°ПВУОЖуТө¶ФёЯјЫLLDPEөЦЦЖТвФёәЬЗҝЈ¬ИфЖдјЫёсіцПЦ·ҙөҜЈ¬Ҫ«ПФЦшТЦЦЖLLDPEРиЗуЎЈ

ЎЎНтҙпЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ ә«Г·Г·Г»јЮАоАЧ

- ИХ·ҪұШРліРИПөцУгөәХщТй

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ ¶ЎЙӯәНЛ№Нј¶ыМШ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ·тЖЮГоХРЦШИјЗй

- Ҫвҫцј¬КЦГжЧУОКМв-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ