ЦРёЦЖЪ»хЈә¶№УНі¬өш·ҙөҜ әуКРТАҫЙХрөҙЖ«ҝХ

ЎЎЎЎ9ФВ·Э№ъДЪНⶹАаКРіЎҙу·щПВөшЈ¬ТтЖЪјЫЗ°ЖЪХЗ·щҪПҙуІъЙъјјКхРФ»ШөчөДС№БҰЈ¬ТФј°КРіЎПы»ҜГА¶№ІъБҝЙПөчөДФӨЖЪАыҝХЈ»USDA10ФВ№©РиұЁёжіцМЁәуЈ¬АыҝХС№БҰУРЛщКН·ЕЈ¬¶МЖЪ¶№УНКРіЎУРНыі¬өш·ҙөҜЈ¬ө«ЦРЖЪАҙҝҙЈ¬КРіЎ¶аҝХҪ»ЦҜЈ¬ЗТДПГАҙ󶹹©УҰФцјУөДФӨЖЪАыҝХИФҪ«КЗЦчөјТтЛШЈ¬ИфДПГАІъЗшМмЖшІ»іцОКМвЈ¬ЦРПЯ¶№АаКРіЎТАҫЙЖ«ҝХЈ¬¶№УНәуКРЧЯКЖТІҪ«јМРшХрөҙЧЯөНЎЈ

ЎЎЎЎТ»ЎўUSDAұЁёжАыҝХВФі¬ФӨЖЪЈ¬ө«КРіЎТСМбЗ°Пы»Ҝ

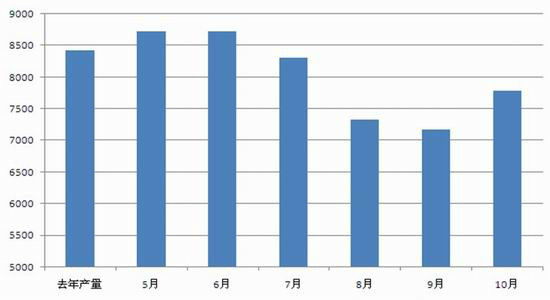

ЎЎЎЎ10ФВ11ИХГА№ъЕ©ТөІҝ№«ІјБЛЧоРВФВ№©РиұЁёжЈ¬ФӨјЖҪсДкГА№ъҙу¶№өҘІъОӘ37.8ЖСКҪ¶ъ/УўД¶Ј¬ёЯУЪ9ФВ·ЭФӨЖЪөД35.3ЖСКҪ¶ъ/УўД¶әНКРіЎЖҪҫщФӨјЖөД37ЖСКҪ¶ъ/УўД¶Ј»ФӨјЖГА№ъҙ󶹲ъБҝОӘ7784Нт¶ЦЈ¬ҪП9ФВ·ЭФӨ№АЙПөчБЛ615Нт¶ЦЎЈЦ®З°УЙУЪКЬөҪ50ДкІ»УцөДёЙәөУ°ПмЈ¬ГА№ъЕ©ТөІҝФЪ7ФВЦБ 9ФВБ¬РшИэҙОөчөНБЛГА№ъҙ󶹲ъБҝЈ¬¶ш6ФВ·Э№«ІјөДЧоіхІъБҝФӨ№АФтёЯҙп8723Нт¶ЦЈ¬ИҘДкІъБҝОӘ8419Нт¶ЦЎЈ

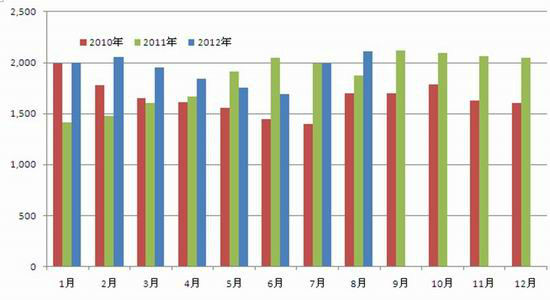

ЎЎЎЎUSDA¶ФУЪ12/13Дк¶ИГА¶№ІъБҝФВ¶ИФӨ№АЦөұд»ҜНј өҘО»ЈәНт¶Ц

ЎЎЎЎКэҫЭАҙФҙЈәUSDAЈ¬ЦРёЦЖЪ»х

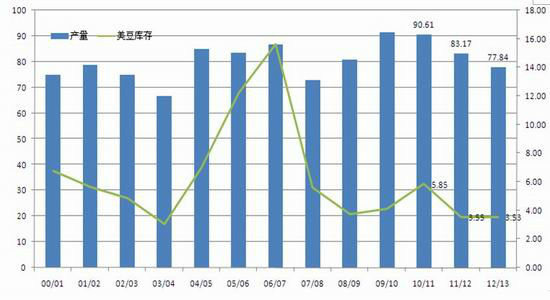

ЎЎЎЎҪсДкГА¶№КХёоҝмУЪНщДкЈ¬КХёоЖЪјдІ»¶Пҙ«іцІъБҝёЯУЪЦ®З°ФӨЖЪЈ¬өјЦВ9ФВ·Э¶№АаЖЪјЫБ¬Ршҙу·щПВҙмЈ¬10ФВ·Э№©РиұЁёжАыҝХСйЦӨБЛЦ®З°КРіЎ¶ФУЪІъБҝЙПөчөДөЈУЗЈ¬ҙУФВ¶ИұЁёжіцМЁЗ°әуөДјЫёсЧЯКЖАҙҝҙЈ¬З°ЖЪјЫёсПВөшТСҫӯ¶ФҙЛУРМбЗ°·ҙУҰЈ»әуКРАҙҝҙЈ¬јхІъөјЦВГА¶№№©РиЗчҪфЎўТФј°РВ¶№ЙПКРәуөДРиЗуЦ§іЕУРНыМбХс¶№АаКРіЎХ№ҝӘі¬өш·ҙөҜРРЗйЎЈ

ЎЎЎЎГА¶№ІъБҝТФј°ҝвҙжұд»ҜНј өҘО»Јә°ЩНт¶Ц

ЎЎЎЎКэҫЭАҙФҙЈәUSDAЈ¬ЦРёЦЖЪ»х

ЎЎЎЎ¶юЎўДПГАІъБҝҪ«»ЦёҙРФФціӨЈ¬ҙтС№Ф¶ФВәПФјЖЪјЫ

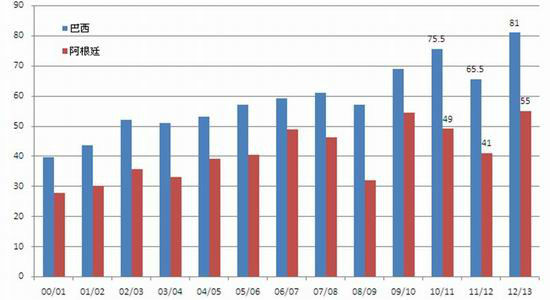

ЎЎЎЎҪсДкДкіхЈ¬ДПГАҙу¶№ТІТтёЙәөУ°Пм¶шҙу·щјхІъЈ¬11/12Дк°НОчәН°ўёщНўБҪ№ъҙу¶№ЧЬІъБҝОӘ1.065ТЪ¶ЦЈ¬Н¬ұИјхЙЩ1800Нт¶ЦЎЈДҝЗ°№ъјК¶№јЫҙҰУЪАъК·ёЯО»Ј¬Ҫ«ҙМјӨДПГАФцјУҙу¶№ЦЦЦІГж»эЈ¬°ҙХХЗчКЖөҘІъјЖЛгЈ¬ФӨјЖ12/13Дк¶И°НОчәН°ўёщНўҙ󶹲ъБҝҪ«·ЦұрҙпөҪҙҙјНВјөД8100Нт¶ЦәН5500Нт¶ЦЈ¬БҪ№ъЧЬІъБҝҪ«Н¬ұИҙу·щФцјУ2950Нт¶ЦЈ¬ЗТҪП10/11Дк¶ИТІҪ«ФцІъ1150Нт¶ЦЎЈ

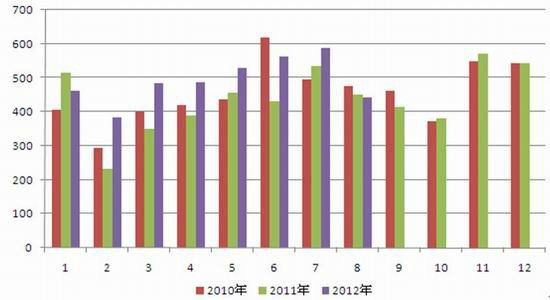

ЎЎЎЎ°НОчЎў°ўёщНўАъДкҙ󶹲ъБҝұд»ҜНј өҘО»Јә°ЩНт¶Ц

ЎЎЎЎКэҫЭАҙФҙЈәUSDAЈ¬ЦРёЦЖЪ»х

ЎЎЎЎДПГАҙу¶№ФцІъФӨЖЪТСҫӯФЪ3јҫ¶И¶№АаКРіЎРРЗйЦРУРЛщұнПЦЈ¬ёчЖ·ЦЦЖЪјЫҪьёЯФ¶өНЈ¬ЧЯКЖ·Ц»ҜЎЈИф4јҫ¶ИДПГАҙ󶹲ҘЦЦЛіАыЗТІъЗшМмЖшБјәГЈ¬ФӨјЖ1ФВәПФјЖЪјЫИФҪ«ЗҝУЪ5ФВЈ¬ө«ХыМеҪ«СУРш3јҫ¶Ијы¶ҘПВөшөДЧЯКЖЈ»ө«КЗИфДПГАІъЗшФЩҙОКЬөҪМмЖшФЦәҰөДНюРІЈ¬ФӨјЖ4јҫ¶И5ФВәПФјјЫёсҪ«БмХЗЈ¬ІўУРНыҙш¶Ҝ¶№АаЖЪјЫН»ЖЖ3јҫ¶ИёЯөгЎЈ

ЎЎЎЎДПГАҙ󶹲ъЗшМмЖшәНІъБҝФӨЖЪҪ«КЗ4јҫ¶И¶№АаКРіЎөД№Шјь»щұҫГжұдБҝЎЈ9ФВ·ЭДПГАІъЗшөДБјәГМмЖшЗҝ»ҜБЛДПГАЧчОпФцІъөДФӨЖЪЈ¬Н¬КұАӯДбДИПЦПуөДПыК§ТІУРР§ҪөөНБЛҪсДкДПГАФЩ¶ИіцПЦәөФЦөДҝЙДЬРФЎЈТтҙЛЈ¬ҫЎ№ЬФ¶ЖЪМмЖшОЮ·ЁФӨІвЈ¬ө«ДПГАҙ󶹲ъБҝФцјУөДФӨЖЪҪ«өм¶ЁФ¶ЖЪ¶№АаКРіЎөДАыҝХ»щөчЎӘЎӘіэ·ЗІъЗшХжХэіцПЦФЦәҰМмЖшЎЈ

ЎЎЎЎИэЎўЦІОпУН№©РиХыМеЖ«ҪфЈ¬ЧШйөУН10ФВ·ЭТФәуҪ«јҫҪЪРФјхІъ

ЎЎЎЎГА№ъЕ©ТөІҝКэҫЭПФКҫЈ¬12/13Дк¶ИИ«ЗтЦІОпУНІъБҝФӨјЖОӘ1.5424ТЪ¶ЦЈ¬РиЗуБҝОӘ1.5506ТЪ¶ЦЈ¬№©РиЧҙҝцҪПЗ°јёДк¶јёьОӘҪфХЕЈ¬ФӨјЖЖЪД©ҝвҙжОӘ1283Нт¶ЦЈ¬Н¬ұИПВҪө275Нт¶ЦЈ¬ҝвҙжПы·СұИҪ«ПВҪөЦБ8.27%өДПа¶ФөНО»ЎЈҙУДҝЗ°ГА№ъЕ©ТөІҝ¶ФУЪ12/13Дк¶ИөДіхІҪФӨ№ААҙҝҙЈ¬ЦІОпУН№©РиЧҙҝцХыМеЗчҪфЈ¬УНЦ¬ЖЪјЫіӨЖЪІ»ТЛ№э·ЦҝҙҝХЎЈ

ЎЎЎЎИ«ЗтЦІОпУНҝвҙжұд»ҜНј

ЎЎЎЎКэҫЭАҙФҙЈәUSDAЈ¬ЦРёЦЖЪ»х

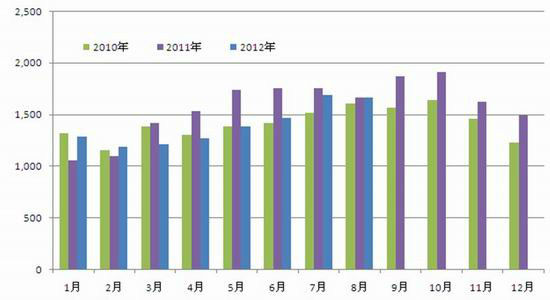

ЎЎЎЎВнАҙОчСЗЧШйөУНФВ¶ИІъБҝ өҘО»ЈәЗ§¶Ц

ЎЎЎЎКэҫЭАҙФҙЈәБёКіРЕПўНшЈ¬ЦРёЦЖЪ»х

ЎЎЎЎЧоҪьБҪДкЈ¬ЧШйөУНІъБҝөДФціӨ»әҪвБЛҙ󶹼хІъФміЙөД¶№УН№©УҰҪфХЕЈ»ЗТЧШйөУНҙу·щФцІъөјЦВЖдјЫёсПа¶ФҪПөНЈ¬ІўНПАЫЦІОпУНјЫёсХыМеЧЯКЖЖЈИнЈ¬ТІБоУНЦ¬јдјЫІоіЦРшА©ҙуЦБДҝЗ°өДАъК·ёЯО»ЎЈ

ЎЎЎЎ3-10ФВ·ЭДПСЗЧШйөУНІъБҝҙҰУЪјҫҪЪРФФцІъЦЬЖЪЈ¬7Ўў8ФВ·ЭВнАҙОчСЗЧШйөУНІъБҝ·ЦұрОӘ169Нт¶ЦәН166Нт¶ЦЈ»Н¬КұЈ¬УЙУЪУЎДбПВөчЧШйөУНіцҝЪ№ШЛ°ЗАХјБЛВнАҙОчСЗіцҝЪ·Э¶оЈ¬ХвөјЦВ7ФВәН8ФВөЧВнАҙОчСЗЧШйөУНҝвҙжҝмЛЩЙПЙэЦБ200Нт¶ЦәН211.5Нт¶ЦЎЈФӨјЖ9ФВІъБҝҪ«»·ұИФЩҙОФцјУ10%Ј¬ЗТ10ФВ·ЭІъБҝИФҪ«О¬іЦФЪДкДЪёЯО»Ј¬ХвКЗ9ФВ·ЭВнЧШйөУНЦёКэЖЪјЫұ©өш14.4%Ўў10ФВіхЧоөНПВМҪЦБ2300БојӘөДЦчТӘФӯТтЎЈФӨјЖЧШйөУНјЫёс¶МЖЪИхКЖДСёДЈ¬ҫЮҙуөДҝвҙжС№БҰТІҪ«ПЮЦЖЖд·ҙөҜ·щ¶ИЈ»ө«ҙУАъК·№жВЙАҙҝҙЈ¬10ФВ·ЭТФәуЧШйөУНІъБҝҪ«ЦрФВПВҪөЈ¬Ж乩УҰҝнЛЙөДЧҙҝцУРНыөГөҪёДЙЖЈ¬¶ФХыёцУНЦ¬КРіЎјЫёсөДУ°ПмТІҪ«ЦрІҪҙУАыҝХЧӘОӘЦРРФЙхЦБЖ«¶аЎЈ

ЎЎЎЎВнАҙОчСЗЧШйөУНФВ¶ИҝвҙжБҝ өҘО»ЈәЗ§¶Ц

ЎЎЎЎКэҫЭАҙФҙЈәБёКіРЕПўНшЈ¬ЦРёЦЖЪ»х

ЎЎЎЎЛДЎў№ъҙўјУҙуЕЧКЫФцјУКРіЎ№©УҰЈ¬әуЖЪҪшҝЪБҝУРНыН¬ұИПВҪө

ЎЎЎЎОӘБЛ»әҪвГА№ъ№ИОпјхІъөјЦВөД№©УҰҪфХЕЎўН¬КұТЦЦЖјЫёсёЯЖуТэ·ўөДКіЖ·НЁХНОКМвЈ¬№ъҙўГҝёцФВМṩԼ 80Нт¶Ц№ъҙўҙ󶹣¬ЗТЕЧҙўҪ«іЦРшөҪ 2013ДкЎЈҫЎ№ЬХюё®ІўІ»№«ІјҙўұёКэҫЭЈ¬ө«ФӨјЖ№ъҙўҙу¶№ҝвҙжФјФЪ500-1000Нт¶ЦЦ®јдЈ¬№»Т»өҪБҪёцФВПы·СБҝЎЈХюё®ЕЧКЫҙўұёҙ󶹣¬Ҫ«ФцјУ№ъДЪКРіЎ№©УҰЈ¬ІўҪөөН№ъјККРіЎРиЗуЈ¬Ҫш¶шҙтС№№ъДЪНвКРіЎјЫёсЎЈ

ЎЎЎЎәЈ№ШКэҫЭПФКҫЈ¬ЦР№ъ8ФВҪшҝЪҙу¶№442Нт¶ЦЈ¬ВФөНУЪИҘДкН¬ЖЪөД451Нт¶ЦЈ¬ө«ҪПЙПФВөД587Нт¶Цҙу·щПВҪө25%ЎЈ№ъјТБёУНРЕПўЦРРДҫЭҙ¬ЖЪНіјЖЈ¬9-12ФВФӨјЖҪшҝЪҙу¶№өҪёЫБҝ·ЦұрФјОӘ 420Нт¶ЦЎў300Нт¶ЦЎў350Нт¶ЦәН400 Нт¶ЦЈ¬9-12ФВЦР№ъ№ІҪ«ҪшҝЪҙу¶№ 1470 Нт¶ЦЈ¬Н¬ұИҪ«јхЙЩ436Нт¶ЦЈ¬·щ¶ИОӘ22.88%ЎЈТтҙЛЈ¬4јҫ¶Иҙу¶№ҪшҝЪөДПВҪөҝЙДЬөјЦВ№ъДЪ№©УҰПа¶ФјхЙЩЈ¬өЦПы№ъҙўЕЧКЫҙшАҙөДАыҝХС№БҰЎЈf7KЦР№ъЛЗБПРРТөРЕПўНш-БўЧгЛЗБПЈ¬·юОсРуДБХюё®ЕЧҙўҪ«Хэ

ЎЎЎЎЦР№ъҙу¶№ФВ¶ИҪшҝЪБҝ өҘО»Јә°ЩНт¶Ц

ЎЎЎЎОеЎўНіјЖПФКҫ4јҫ¶И¶№УНЙПХЗёЕВКҙу

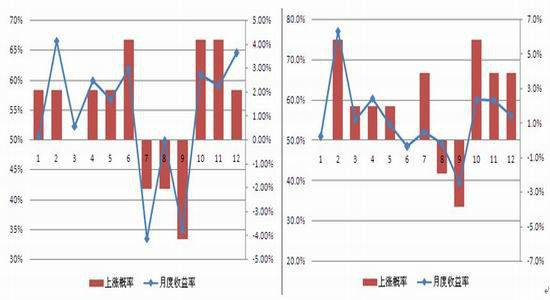

ЎЎЎЎНіјЖПФКҫЈ¬10-12ФВ·ЭГА¶№әНГА¶№УНЖЪјЫЙПХЗөДёЕВК¶јұИҪПёЯЎЈҙУ2000-2011ДкЈ¬ГА¶№ФЪ10-12ФВ·ЭЙПХЗөДёЕВК·ЦұрОӘ65%Ўў65%әН58%Ј¬ГА¶№УНН¬ЖЪЙПХЗёЕВК·ЦұрОӘ75%Ўў67%әН67%ЎЈҙуБ¬¶№УНЖЪ»хЙПКРКұјдПа¶ФҪП¶МЈ¬ЧоҪь6ДкЧЯКЖЦРУР4ДкКЗҙҰУЪБ¬РшЙПХЗРРЗйЦРЈ¬ЗТҫЎ№Ь08ДкәН11Дк4јҫ¶ИКХөшЈ¬ө«ТІКЗҙу·щПВөшәуөДХрөҙЦюөЧ№эіМЎЈ

ЎЎЎЎДҝЗ°өДЧЯКЖАаЛЖУЪ11ДкөДРРЗйЈ¬ИфДПГАҙ󶹲ҘЦЦЛіАыЗТМмЖшБјәГЈ¬ЛДјҫ¶И¶№УНЖЪјЫУРНыјМРшХрөҙПВРРЎЈө«МмЖшТтЛШОЮ·ЁФӨІвЈ¬ІўЗТОТГЗІ»ДЬәцКУ4јҫ¶ИУНЦ¬РиЗуЙПЙэөДјҫҪЪРФМШХчәНАъК·ЙП¶аКэКұјдЙПХЗөДЧЯКЖ№жВЙЎЈ

ЎЎЎЎГА¶№әНГА¶№УНФВ¶ИХЗөшёЕВКНіјЖ2000-2011Дк

ЎЎЎЎјјКхГж·ЦОцТФј°әуКРХ№Ны

ЎЎЎЎҙУҙуБ¬¶№УНЦёКэЦЬПЯНјЙПҝҙЈ¬ 7Ўў8ФВ·Э¶№УНЖЪјЫТ»¶ИН»ЖЖЗ°ЖЪёЯөгБ¬ПЯәН4ФВ·ЭёЯөгөДС№БҰО»Ј¬ө«ЖЪјЫЛжәуІўОҙХ№ҝӘРВТ»ВЦЙПХЗРРЗйЈ¬¶шКЗФЪ9ФВПВ°лФВБ¬РшҙуөшЎЈНјРОЙПҝҙЈ¬ҪсД궹УНЦёКэЖЪјЫ¶аКэКұјдО¬іЦФЪ9000-10000ФӘЗшјдДЪҝн·щХрөҙЎЈ

ЎЎЎЎ¶МЖЪАҙҝҙЈ¬ҫӯ№э9ФВ·ЭөДҝмЛЩПВөшЈ¬ЖЪјЫјјКхГжі¬ВфЈ¬ЗТПВ·ҪГжБЩ9000ФӘТ»ПЯөДЦ§іЕЈ¬әуКРБПЖуОИ·ҙөҜЈ¬ДҝұкО»ФЪ9500ФӘёҪҪьЎЈЦРЖЪАҙҝҙЈ¬ИфПВЖЖ9000ФӘ№ШҝЪЈ¬ЖЪјЫБПҪшТ»ІҪПтПВҝјСй8600ФӘТ»ПЯөДЦ§іЕЈ»ИфКРіЎіЦРшЧЯЗҝЈ¬ЙП·ҪДҝұкО»ИФФЪНтФӘ№ШҝЪЎЈ

ЎЎЎЎҙуБ¬¶№УНЦёКэЦЬПЯНј

ЎЎЎЎЧЫЙПЛщКцЈ¬ОҙАҙјёёцФВ¶№УНКРіЎЧЯКЖҪ«ИЎҫцУЪДПГАҙу¶№өДЦЦЦІГж»эәНІъЗшМмЖшөДУ°ПмЈ¬ДҝЗ°ФӨЖЪДПГАТтЛШФЭКұЖ«ҝХЎЈө«¶№УНРиЗуөДјҫҪЪРФФцјУУРНыМбХс4јҫ¶ИЧЯКЖЈ»ҙЛНвЈ¬ДПСЗЧШйөУНҪшИлјхІъЦЬЖЪТІ¶ФУНЦ¬јЫёсУРҪПЗҝөДАы¶аЦ§іЕЎЈЧЫәПАҙҝҙЈ¬¶№УНЖЪјЫЦРПЯУРНыСУРшҝн·щХрөҙёсҫЦЈ¬5ФВәПФј¶аКэКұјдҪ«ФЪ8600-9500ФӘЗшјдДЪІЁ¶ҜЎЈИфДПГАІъЗш·зөчУкЛіЈ¬ДкөЧ¶№УН5ФВЖЪјЫУРНыөшЖЖИҘДкөНөг8576ФӘөДЦ§іЕЈ¬ПВөшДҝұкО»ФЪ8000ФӘ№ШҝЪЈ»1ФВ¶№УНКЬЖдНПАЫЈ¬ПВөшДҝұкО»ФЪ8900ФӘәН8500ФӘЎЈ·ҙЦ®ИфДПГАҙу¶№ФЩҙОКЬФЦЈ¬1ФВәН5ФВ¶№УНЖЪјЫУРНыФЩҙОХҫЙПНтФӘ№ШҝЪЎЈ

ЎЎЎЎЦРёЦЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ ә«Г·Г·Г»јЮАоАЧ

- ИХ·ҪұШРліРИПөцУгөәХщТй

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ ¶ЎЙӯәНЛ№Нј¶ыМШ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ·тЖЮГоХРЦШИјЗй

- Ҫвҫцј¬КЦГжЧУОКМв-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ