徽商期货:塑料辉煌不再 下行未至终点

摘要:

塑料9月初发力上攻后一度成为商品市场领涨品种之一,在到达11000点的高点之后塑料的基本面发生了变化,原油的走弱和供给压力的的凸显致使期价形成倒V字反转,加之内外围宏观环境的不佳,塑料恐将在目前的下行通道中继续行进,后市可能重返10000点。

第一部分:欧债危机警报再响 四季度经济难言逆转

近日,标普将西班牙的信用评级由BBB+下调至BBB-,风险货币有所回落,整体来看,风险货币近期的整理走势依然延续,风险偏好持续下降,依然存在下跌风险。IMF日前强调,欧元区危机仍是全球经济前景面临的最显著威胁。在欧元区外围经济体中,投资者对欧元能否存续的担忧使得市场利率被推升至很高的水平。尽管区域政策有所进步,但欧元区危机仍在加深。欧债危机的外溢风险主要通过贸易、金融和商品价格等渠道传播,导致欧元区以外的国家经济活动收缩和金融市场紧张。从美元指数近期的走势可以看出,QE3推出后美元并没有如同前两次那样出现大幅下跌,反而在80一线企稳反弹,由于10月5日低点高于9月14日低点,目前走势可能已经在更高的低点基础上,出现了更高的高点,上涨趋势得到确认,后市进一步反弹的可能性较大,这也同时暗示着欧系货币后市可能进一步下跌。

欧元兑美元汇率图 数据来源:bloomberg

从四季度的中国宏观面来看,国内的企业盈利和宏观数据短期内都很难形成实质意义上的拐点,需求的持续低迷,使得主动去库存转向被动去库存的进程放缓。而且,当且中国的经济已经从终端需求多寡等短期层面上升到高杠杆,资源错配等长期层面。当资产泡沫处于破裂状态时,债务紧缩需求的衰退会持续一段时间。 三季度中国的实际经济增长速度可能已经跌落至6-7%之间,这一点无论是从投资消费还是净出口这三架马车来看,它们的增长速度均有不同幅度的下降。从PMI这一经济先行指标来看,汇丰和官方的最新PMI均处于荣枯分水岭下方,未来在四季度可能经济仍呈震荡筑底的态势,按历史规律来看,PMI 在10月份可能会处于历史较低值,制造业形势整体不容乐观。

第二部分:原油不给力 石化价下调

1. 双油不同步,下方有空间

WTI原油价格9月中旬借美国第三轮量化宽松之力跃升至100美元/桶,其下游产业链上的化工品价格也鸡犬升天,塑料就是国内期货品种中获益最多的一个,9月14日出现年内第一根涨停K线。但是原油随后而来的震荡走低,并没有引发其他石化商品的积极跟随,其中石脑油和原油在十月前后就出现了走势的背离。

从产业链看,确定塑料生产成本主要是看“两油”,一是原油,二是石脑油。虽然,从石脑油到LLDPE之间的乙烯原料是构成PE成本更直接的因素,但在我国乙烯多为石化企业的炼造中间产品,其价格受市场价影响较小。因此,从原油和石脑油的价格走势,我们可以大致观察到LLDPE的成本变动。一般来说,原油和石脑油的相关系数非常高,但是从下图可以看出,9月下旬起两者出现了一定程度的背离,石脑油相对较为抗跌。截止至10月10日,WTI原油11月合约报收于91.25美元/桶,较9月中旬下跌9.41%,石脑油日本地区CFR价格为978美元/吨,同期下跌2.64%,其下降速度远小于原油市场。

数据来源:隆众石化,徽商期货研究所

从产业链相关度考量,长期内石脑油与原油价格必然要同步;从市场需求量角度考量,必然是石脑油价格向原油价格主动回归。那么,我们来简要分析一下原油后市的走势。前期国际油价的上涨主要源于两点预期:一是,美国推出量化宽松,美元贬值预期增强,商品价格将相对抬升;二是,欧洲央行出台无限制购债计划,相当于欧版量化宽松,市场担忧情绪或得到安抚。但是以上两项措施均尘埃落定后,市场并不是按照此前猜想走下去。首先,美元指数9月14日下探78.6后,又出现了显著的反弹,当前回到80附近,主要是因美国经济回暖激发了美元避险需求;其次,西班牙迟迟不愿求援,希腊紧缩在国内遭抵制,欧洲债务局势未能有效稳定,市场为危机解决的乐观心态消退。因此,在前期金融属性的光辉逐渐暗淡后,以原油价格为代表的大宗商品仍将跟随经济的脚步出现偏弱走势。EIA(美国能源信息署)在其10月份的报告中预估,布伦特原油价格在2012年剩下的几个月里会从近期的高位往下回落,预计第四季度的平均价格在111美元/桶,同时到2013年WTI现货价格平均预计为93美元/桶。

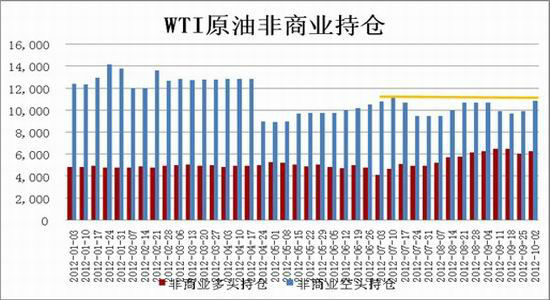

期货市场的持仓也正预示原油向下的压力。下图为CFTC原油非商业持仓情况,可以看到,非商业空头持仓自9月下旬起连续两周增加,多头持仓则有所降低。截止至10月2日当周空头持仓达到10854张,较9月18日增加1140张,接近7月初的下半年高位水平。

数据来源:WIND,徽商期货研究所

由以上分析可得出结论,国际原油走势持续偏弱将带动石脑油向下补跌,同时也将很大程度上决定LLDPE成本线的下移和价格向下空间的扩展。

2. PE生产厂家集中下调挂牌价,或成为一波LLDPE价格跌势的开端

今年9月上旬,全国PE生产厂家纷纷上调LLDPE的挂牌价,进入中旬,连塑即迎来一波上涨行情,但是时至9月下旬,从9月24日开始,各区域的石化厂家接连下调LLDPE挂牌价,从表中我们可以看到,各PE生产厂家下调次数为1-4次不等,而LLDPE的价格重心则下移400-600元/吨。且根据历史状况来看,身为PE产品价格波动环节中最直接的利益关系者的石化企业,往往对LLDPE的价格波动拥有超前的嗅觉,因此,本轮价格的下调极有可能是一波LLDPE价格跌势的开端,且由于当前原油和石脑油价格均处于高位,生产厂家仍拥有一定利润,因此成本支撑并不牢固,所以,PE生产厂家后市仍有继续下调挂牌价的可能。

表:国内PE生产厂家今日下调挂牌价动向统计表

| 石化名称 | 调价次数 | 9月23日价格 | 10月11日价格 | 所属区域 |

| 齐鲁石化 | 2 | 11300 | 10900 | 华北 |

| 天津联合 | 2 | 11300 | 10900 | 华北 |

| 中原石化 | 3 | 11250 | 10650 | 华中 |

| 茂名石化 | 3 | 11250 | 10650 | 华中 |

| 福建联合 | 3 | 11250 | 10650 | 华中 |

| 扬子石化 | 3 | 11300 | 10700 | 华东 |

| 镇海炼化 | 3 | 11250 | 10650 | 华东 |

| 广州石化 | 2 | 11150 | 10750 | 华南 |

| 吉林石化 | 2 | 11100 | 10700 | 华南 |

| 兰州石化 | 2 | 11100 | 10700 | 华南 |

| 独山子石化 | 2 | 11100 | 10700 | 华南 |

| 中油东北 | 1 | 11300 | 10900 | 东北 |

| 中油甘肃 | 4 | 11200 | 10800 | 西北 |

| 中油新疆 | 3 | 11300 | 10850 | 西北 |

| 中油西南 | 3 | 11500 | 11000 | 西南 |

数据来源:隆众石化,徽商期货研究所

第三部分:产能释放进口较高 塑料后市供给压力增大

1.新产能集中产出合格品,PE供应量大幅增加

在9月初的连塑报告中,我们曾经提到,8月下旬至9月下旬,各石化企业共有93万吨产能的PE装置进行检修,而10月份,密集检修状况仍在持续,各石化企业共有117万吨产能的PE装置进行检修。但是,时至今日,大庆石化和抚顺石化在8、9月间投放的135万吨新产能均已有合格品产出,完全抵消掉了因装置检修而减少的PE供应量,甚至还富余18万吨。因此,整个10月而言,塑料产品的产量会增长较多,供应趋于宽松,对LLDPE的现货价格乃至期价都无法起到支撑作用,甚至会在一定程度打压期价。

表:国内PE新产能投放时间表

| 石化名称 | 生产装置 | 产能(万吨) | 开车时间 | 合格品产出时间 |

| 抚顺石化 | LDPE | 35 | 8月27日 | 10月9日 |

| 抚顺石化 | LLDPE | 45 | 8月27日 | 10月9日 |

| 大庆石化 | LLDPE | 30 | 8月20日 | 10月8日 |

| 大庆石化 | LLDPE | 25 | 9月13日 | 10月9日 |

数据来源:隆众石化,徽商期货研究所

表:国内PE装置检修时间表

| 石化名称 | 生产装置 | 产能(万吨) | 停车时间 | 计划开车时间 |

| 上海石化 | LDPE | 25 | 10月15日 | 10月20日 |

| 燕山石化 | HDPE | 8 | 10月08日 | 故障待定 |

| 齐鲁石化 | HDPE | 14 | 10月09日 | 10月16日 |

| 包头神华 | LLDPE | 30 | 10月08日 | 11月02日 |

| 沈阳化工 | LLDPE | 10 | 10月20日 | 11月18日 |

| 上海赛科 | LLDPE | 30 | 10月11日 | 10月26日 |

数据来源:隆众石化,徽商期货研究所

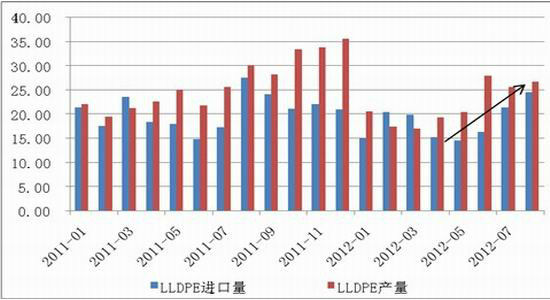

2.LLDPE进口量保持高位,后期国内PE库存或将回升

2012年8月,国内LLDPE产量为26.6万吨,连续3个月处于25万吨以上的高位,进口量为24.46万吨,连续3个月维持大幅度增长,且仅比同月产量低2.14万吨,这对国内生产厂商的冲击无疑是很大的。根据以往经验,9-12月的进口数量很难降至20万吨以下,而国内产量也极有可能按照历史规律继续增加,在需求平稳的状况下,后市PE整体库存有上升趋势,整体供大于求的格局将延续,对LLDPE期现市场都将形成下行压力。

图:LLDPE国产和进口量对照图(单位:万吨)

数据来源:Wind,徽商期货研究所

第四部分:后市观点和策略

综上所述,原油期价的平衡格局可能打破,美元向上原油向下的概率在加大,对塑料的成本支撑作用削弱,现货挂牌价面临下调,加之新产能集中投放,检修装置重启和进口的高企使得PE的供给压力增加。连塑期价目前运行在10450一线,仍未走出下降通道的上轨,参考重压力线为10550-10600附近,建议操作策略为沽空,从10450一线开始建仓,逢高逐级加码,后市目标点位10000点,参考止损点位10700。

|

|

|

|