єЈєЅ¶«ТшЈє¶№ЖЙЕЈКРДСіЦРш ЅЁТй·кёЯЧцїХ

ЎЎЎЎТ»ЎўГА¶№µҐІъјМРшґу·щПВµчµДФ¤ЖЪјхИх

ЎЎЎЎДїЗ°ДПГАРВ¶№ТСїЄКјІҐЦЦЈ¬µ«ѕЙЧчТСѕ»щ±ѕПъКЫНк±ПЈ¬№ъјКґу¶№ГіТЧАґФґЦчТЄАґЧФГА№ъЈ¬¶шГА№ъіВ¶№ївґжТСѕОўєхЖдОўЈ¬№ъјКГіТЧКРіЎЖЪґэГА¶№10ФВ·ЭїЄКјјЇЦРКХ»сЎўЙПКРЎЈµ«ЅсДкГА¶№РВЧчґу·щјхІъТСіЙ¶ЁѕЦЈ¬ЗТЅШЦ№µЅДїЗ°Ј¬РВ¶№Ф¤КЫБїТСі¬Т»°лЈ¬єуЖЪПъКЫС№Б¦ІўІ»ґуЎЈУЙУЪЦР№ъЅьБЅФВУР№ъґўј°РВ¶№ЙПКРµД№©У¦Ј¬»щ±ѕВъЧгЅьЖЪµДРиЗуЈ¬ФЩјУЙП№ъјКґу¶№јЫО»М«ёЯЈ¬ЛщТФЅшїЪФЭ·Е»єЈ¬¶ФГА¶№іцїЪВФУРЧиЦНЈ¬ГА¶№¶ЇДЬПФІ»ЧгіКПЦёЯО»»ШµчЈ¬µ«єуЖЪФЪ№ъДЪКРіЎПыєДНк№ъґўґу¶№ј°РВ¶№№©У¦єуЈ¬ЅшїЪУРНы»ЦёґЈ¬ЅмК±ГА¶№іцїЪИФУРНы»ЦёґЈ¬Ѕ«¶ФЕМГжјМРш№№іЙЦ§іЕЈ¬ЅмК±¶№АаЕМГжИФІ»ЕЕіэАХЗµДїЙДЬЎЈ°ґХХДїЗ°№ъґўґу¶№1000Нт¶ЦЈ¬РВ¶№ 4Ўў500Нт¶ЦµДС№ХҐ№©У¦АґЛгЦ»ДЬВъЧгУНі§2-3ёцФВµДРиЗуЈ¬8Ўў9Ўў10ИэёцФВЦР№ъЅшїЪ·Е»єЈ¬¶ш 11ФВєуЅшїЪИФ»№КЗУРНы»ЦёґµДЎЈ

ЎЎЎЎ¶юЎўДПГАµДІъБїУлЦЦЦІГж»эЅ«»біЙОЄКРіЎµД№ШЧўЅ№µг

ЎЎЎЎєуЖЪ10 ФВ·ЭїЄКјІҐЦЦµДДПГАґу¶№·бІъµДФ¤ЖЪ·ЗіЈЗїЈ¬їЙДЬРФТІ·ЗіЈґуЈ¬ЅмК±Ѕ«»б»єЅвґу¶№№©РиЗчЅфµДМ¬КЖЈ¬¶№АаКРіЎЅ«»бЅҐПФС№Б¦ЎЈЅсДкДПГАґу¶№ІҐЦЦГж»эЅПИҐДкЅ«УРЛщµчёЯЈ¬ѕЭГА№ъЕ©ТµІїЅсДк°ўёщНўЦЦЦІГж»эФ¤№АОЄ1970Нт№«ЗкЈ¬ЅПИҐДкµД1780Нт№«ЗкФцјУ9.6%Ј»°НОчЦЦЦІГж»эФ¤№АОЄ2650Нт№«ЗкЈ¬ЅПИҐДкµД2500Нт№«ЗкФцјУ5.7%ЎЈµҐІъ·ЅГжЈ¬ёщѕЭМмЖшФ¤±ЁЈ¬8Ўў9ФВ·Э¶т¶ыДбЕµПтИхКЖ¶т¶ыДбЕµ·ўХ№Ј¬¶т¶ыДбЕµ·ўЙъК±Ј¬ДПГАМмЖшЅ«іКПЦКЄИ󣬻№КЗПа¶ФУРАыУڴ󶹲ҐЦЦј°Йъі¤µДЈ¬ЅсДкДПГАґу¶№µҐІъФцјУµДїЙДЬТІЅПґуЎЈГж»эј°µҐІъФцјУїЙДЬЅПґуЈ¬РВДк¶ИДПГАґу¶№ІъБїЅ«ј«ґуїЙДЬіцПЦГчПФФцјУЎЈ

ЎЎЎЎѕЭГА№ъЕ©ТµІїКэѕЭЈ¬2012/13Дк¶И°ўёщНўґу¶№ІъБїЅ«ґп5500Нт¶ЦЈ¬ЅПИҐДкФцјУ34%Ј»°НОчґу¶№Ѕ«ґп8100Нт¶ЦЈ¬ЅПИҐДкФцјУ24%ЎЈДПГАґу¶№ІъБїФцјУЈ¬ДЗГґ№ъјКґу¶№№©У¦ЅфХЕМ¬КЖЅмК±їЙДЬ»бУРЛщ»єЅвЎЈЛжЧЕДПГАІҐЦЦµДБЩЅьЈ¬ХвЦЦС№Б¦»бЦ𽥱»ЕМГж·ґУіЈ¬µ±И»ФЪДПГАґу¶№И·¶Ё·бІъЗ°їЙДЬКРіЎИФµЈРД№©У¦Ј¬ТтОЄїЙУГµДГА№ъґу¶№ївґжИ·Кµ±ИЅПµНЈ¬ЕМГжИФУРТ»¶ЁµДЦ§іЕЎЈµ«Из№ыєуЖЪДПГАґу¶№Йъі¤ЖЪИ·Кµ·зµчУкЛіЈ¬ФтХвЦЦС№Б¦Ѕ«»бНкИ«КН·ЕФЪЕМГжЙПЈ¬ЅмК±ЕМГжЅ«ГжБЩИ«ГжЧЄХЫЎЈ

ЎЎЎЎИэЎўЛЗБППы·СДЬ·сіЙОЄ¶№ЖЙјМРшЙПХЗµД¶ЇБ¦Ј¬УРґэ№ЫІм

ЎЎЎЎИҐДк10ФВ·ЭїЄКјЙъЦнјЫёс±гІ»¶П»ШВдЈ¬ЅсДк4ФВЦРС®И«№ъЖЅѕщЦнБё±ИјЫµшЖЖ 6ЎГ1µДУЇїчЖЅєвµгєуЈ¬№ъјТСёЛЩЖф¶Ї»єЅвЙъЦнКРіЎјЫёсЦЬЖЪРФІЁ¶ЇµДµчїШФ¤°ёЈ¬їЄХ№¶іЦнИвКХґўЈ¬5ФВ·ЭТФАґЙъЦнјЫёсПВµш·щ¶ИЦрЅҐЛхХЈ¬6Ўў7ФВ·ЭЖуОИВФЙэЈ¬СшЦіАыИуІЕЅПЗ°ЖЪЙФУРєГЧЄЎЈЛжЧЕПВ°лДкГЬјЇЅЪИХР§У¦(К®Т»ЎўґєЅЪµИ)µДМбХсЈ¬ЙъЦнКРіЎИФИ»УРНыіцПЦПсСщ·ґµЇЎЈІ»№эјшУЪЦ®З°ґжАёЅПёЯЈ¬№©У¦ХыМеИФідЧгµДЗйїцПВЈ¬ЙъЦнКРіЎіцПЦґу·щЙПХЗРРЗйµДїЙДЬІўІ»ґуЈ¬ЅцТФ·ґµЇїґґэЈ¬ЛжЧЕГчДкґєјѕРиЗуµјѕµЅАґЈ¬ЙъЦнКРіЎїЙДЬ»бјМРш»ШВдМЅµЧЎЈ

ЎЎЎЎЛдИ»ЅсДкЙъЦнРРЗйІ»єГЈ¬µ«СшЦіґжАёХыМ崦УЪёЯО»Ј¬ЅПИҐДкН¬ЖЪіКПЦГчПФФцјУМ¬КЖЈ¬ПФКѕЖдёХРФРиЗуЈ¬єуЖЪК®Т»ј°ґєЅЪїЙДЬ»бґЩіЙРРЗйХыМеіКПЦ·ґµЇЈ¬ґжАёИФУРНыО¬іЦёЯО»Ј¬¶ФЕМГжИФ»б№№іЙТ»¶ЁЦ§іЕЈ¬µ«ґєЅЪ№эєуµДґєјѕОЄЙъЦнСшЦіµјѕЈ¬ґжАё»эј«РФЅ«»бПВ»¬Ј¬¶ФФБПµДРиЗуїЙДЬ»бЦрЅҐЖЈИнЈ¬¶Ф¶№ЖЙЕМГжµДЦ§іЕїЙДЬЅ«іцПЦЛЙ¶ЇЎЈ

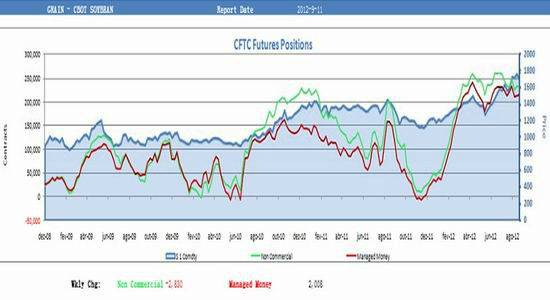

ЎЎЎЎЛДЎўЧКЅр¶Ф¶№ЖЙЦрІЅі·АлµДёЕВКХэФЪФцґу

ЎЎЎЎФЪ¶№АаµДХвВЦЙПХЗЦРЈ¬ЧКЅрЖрµЅБЛЦ±ЅУµДНЖ¶ЇЧчУГЎЈИҐДкµЧЅсДкіхТФАґЈ¬ГА¶№»щЅрѕ»¶аµҐФціЦ·ЗіЈГчПФЈ¬ЛµГчґуРН»ъ№№¶ФЕМГжЧЯКЖµДёЯ¶ИїґХЗЎЈѕЭCFTCНіјЖЈ¬ГА¶№»щЅрѕ»¶аµҐґУДкіхµД4НтКЦФцјУµЅ5ФВ·ЭЅь25НтКЦµД·еЦµЈ¬¶№ЖЙ»щЅрѕ»¶аµҐТ»¶ИґУДкіхµДёєЦµФцјУµЅ5ФВ·ЭЅь 10НтКЦµД·еЦµЎЈІ»№э5ФВ·ЭЦ®єу»щЅрѕ»¶аµҐіцПЦІ»¶ПјхіЦЈ¬¶шјЫёсјМРшЧЯёЯЈ¬ЧКЅрїЄКјУлјЫёсЧЯКЖіцПЦ±іАлјЈПуЈ¬ЛµГчКРіЎїЙДЬХэФЪѕАъЧоєуТ»ВЦЙПХЗЈ¬єуЖЪєЬїЙДЬЅ«ГжБЩЧЄХЫЎЈ

ЎЎЎЎОеЎўјјКх·ЦОц

ЎЎЎЎБ¬ЖЙУЪ8 ФВПВС®Н»ЖЖАъК±Т»ФВЦ®УаµДЙПЙэИэЅЗРОХыАнЈ¬јМРшЙПРРЦБ4200єуіРС№»ШµчЈ¬ПВ·ЅЦ§іЕ3830-3850ЎЈ

ЎЎЎЎБщЎўєуЖЪЧЯКЖ

ЎЎЎЎЅбєП»щ±ѕГжАґїґЈ¬°йЛжЧЕЅьЖЪГА№ъіцПЦЅµУкЈ¬2012ДкГА¶№КХ»сФЪјґЈ¬єуРшІъБїјМРшµчµНµДїХјдУРПЮЈ¬ГА¶№јхІъµДіґЧчУ¦ёГЛµТС»щ±ѕёжТ»¶ОВдЎЈКЬЦР№ъґу¶№ЅшїЪ·Е»єНПАЫЈ¬ЅьФВГА¶№іцїЪРиЗуТаіцПЦПВ»¬Ј¬¶№АаЕМГжК§ИҐПаУ¦Ц§іЕЈ¬іцПЦёЯО»»ШµчЎЈµ«ФЪДПГАґу¶№ІҐЦЦј°И·¶Ё·бІъЗ°Ј¬№ъјКґу¶№ївґжґ¦УЪАъК·µНО»Л®ЖЅЈ¬№©У¦ИФ·ЗіЈЅфХЕЈ¬¶шЦР№ъПВУОРиЗуФЪґєЅЪЗ°ИФґжёХРФЈ¬Т»µ©ѕ№эЅьЖЪПыєДФЪ11ФВЦ®єуЦР№ъґу¶№ЅшїЪИФУРНыФЩ¶И»ЦёґЈ¬ЖЪјдИФІ»ЕЕіэ¶№ЖЙµДЧоєуТ»ВЦАХЗРРЗйЎЈ

ЎЎЎЎЖЯЎўІЩЧчЅЁТй

ЎЎЎЎТФ250НтЧКЅрОЄАэЈ¬іхКјЅЁІЦ±ИАэОЄ30%ЧуУТЈ¬ФЪ¶№ЖЙ1301Ўў1305єПФјЅшРРВфіцЅ»ТЧЈ¬

ЎЎЎЎ

| єПФјГыіЖ | їЄІЦЗшјд | јУІЦЗшјд | Дї±кЗшјд | Ц№ЛрЗшјд |

| ¶№ЖЙ1301 | 39000 | 3800 | 3400 | 4150 |

| ¶№ЖЙ1305 | 3500-3550 | 3400 | 3200 | 3650 |

ЎЎЎЎіхКјїЄІЦёч100КЦЈ¬µшЦБјУІЦёЅЅьјУІЦТ»ґОЈ¬ИфПВµшЦБДї±кЗшјд»сАыЖЅІЦЎЈ

ЎЎЎЎИз№ыЙПХЗЦБЦ№ЛрјЫёсЗшјдФтЦ№ЛрЎЈ

ЎЎЎЎєЈєЅ¶«ТшЖЪ»х КЇН·

|

|

|

|

- ЎѕРВОЕЎї є«Г·Г·Г»јЮАоАЧ

- ИХ·Ѕ±ШРліРИПµцУгµєХщТй

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї ¶ЎЙєНЛ№Нј¶ыМШ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ·тЖЮГоХРЦШИјЗй

- Ѕвѕцј¬КЦГжЧУОКМв-»йТцКВ

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- µБД№ФфОЄєОІ»РјЅрВЖУсТВ

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ