КЧҙҙЖЪ»хЈәРиЗуЗэ¶Ҝ·ҰБҰ ЧШйөНЗКЖДСёД

ЎЎЎЎЛжЧЕГАЦРОчІҝҙу¶№МбЗ°КХёоЈ¬ХјИ«ЗтІъБҝ°лКэТФЙПөДұұ°лЗтҙ󶹼ҜЦРЙПКРЈ¬УНЦ¬ҪЧ¶ОРФ№©УҰідФЈҙуҫЦВд¶ЁЈ¬КРіЎЦрҪҘҪ«ЧўТвБҰЧӘПтЦР№ъөИРиЗу№ъјТЎЈИ»¶шЈ¬КЬАЫДЪНвҪ»А§өДәк№ЫҫӯјГ»·ҫіЈ¬№ъДЪУНЦ¬ЦХ¶ЛПы·СВЕВЕіКПЦНъјҫІ»НъөДМШХчЎЈјУЦ®№ъјТ¶ФКіУГУНМбјЫөДХюІЯРФөчҝШЈ¬УНі§ј°ГіТЧЙМіРҪУ¶ҜДЬТаКЬөҪПЮЦЖЎЈСЫПВёжұрЎ°Л«ҪЪЎұРЎіӨјЩЈ¬ҫаАлҙәҪЪөДПы·СёЯ·еЖЪҙжФЪТ»¶ОҝХөөЖЪЈ¬УНЦ¬»тСУРшИхКЖөчХыЈ¬ЦрІҪКН·ЕјҫҪЪРФС№БҰЎЈ

ЎЎЎЎ(Т»)ЧШйө»щұҫГжІТөӯЈ¬¶№ЧШјЫІоДжКЖЙПСп

ЎЎЎЎЎ°өШ№өУНЎұ·әАДТэИјІНТыТөПы·СРЕИООЈ»ъЈ¬`11ДкИэјҫ¶И№«°ІІҝЖЖ»сМШҙуөШ№өУН°ёјюЈ¬ҙөПмБЛПыГрөШ№өУНөДјҜҪбәЕЎЈЗҝ»ҜКіУГЦІОпУН°ІИ«ТІ¶ФөчәНУНМбіцБЛёьёЯЦКБҝөДЛЯЗуЎЈЧШйөУНТтЖдјЫёсУЕКЖЈ¬ФшҫӯКЗКіУГУНЖуТөҪшРРУНЖ·Іу¶ТөДКЧСЎЎЈө«ауУЪЧШйөУНИЫөгҪПёЯ(ТФ24ЎжОӘЦч)Ј¬өНОВ»·ҫіПВ»б·ўЙъДэ№МЈ¬јУЦ®ҫ«Б¶јјКхТӘЗуёЯЈ¬РЎЖ·ЕЖУНЖуТ»·ҪГжПлҝШЦЖіЙұҫЈ¬УЦөЈРДұ»ЗЈЙжөШ№өУНКВјюЈ¬Тт¶ш¶аКэ·ЕЖъБЛК№УГЧШйөУНАҙЙъІъөчәНУНЎЈ

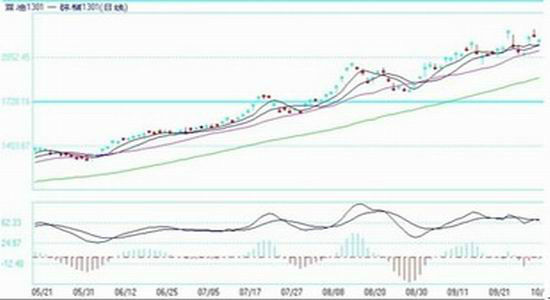

ЎЎЎЎЧШйөУНЦР¶ЛКРіЎіРҪУБҰ¶ИІ»ЧгЈ¬јУЦ®З°ЖЪРЕУГЦӨИЪЧКөјЦВЖдёЫҝЪҝвҙжҫУёЯІ»ПВЈ¬Л«·ҪГж№ІН¬ҙтС№өјЦВ`12ДкПДјҫЧШйөУНЎ°НъјҫЎұМШХчОҙДЬПФПЦЎЈЖдјдЈ¬¶№ЧШјЫІо·Зө«Г»УРИзТФНщУӯАҙјҫҪЪРФ»ШВдЈ¬·ҙ¶шТ»В·ЙПСпЈ¬ЛўРВ`09ДкТФАҙёЯөгЎЈҪШЦ№9ФВөЧ¶№ЧШ1ФВәПФјјЫІомӯЙэЦБ2252ФӘ/¶Ц(јыНј1)ЎЈ

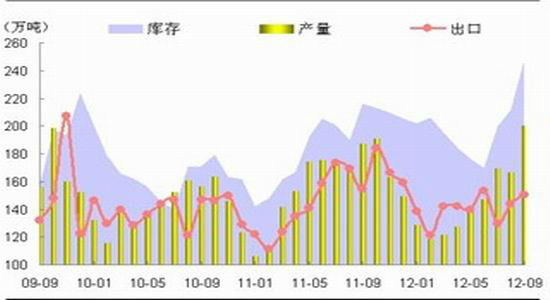

ЎЎЎЎТАҫЭMPOBФВ¶ИІъПъКэҫЭЈ¬9ФВ·ЭВнАҙОчСЗЧШйөУНіцҝЪІ»ХсЈ¬¶шІъБҝҙу·щмӯЙэ(17.4%)ҙҙјНВјёЯО»248Нт¶ЦЎЈҪУПВАҙЈ¬10ФВ·ЭНЁіЈКЗВнЧШУНІъБҝёЯ·еЖЪЈ¬№©УҰГжС№БҰУРФцОЮјхЈ¬ҝвҙжБПДС»ШВдЎЈ

ЎЎЎЎНј1ЎўDCE¶№/ЧШУНЦчБҰәПФјјЫІоЧЯКЖ

ЎЎЎЎ*КэҫЭАҙФҙЈәОД»ӘІЖҫӯ

ЎЎЎЎНј2ЎўВнЧШУНІъПъұд¶ҜЗчКЖ

ЎЎЎЎ*КэҫЭАҙФҙЈәMPOB

ЎЎЎЎ(¶ю)ХюІЯёЙФӨПІУЗІО°лЈ¬ЧШйөЧЯКЖДССФАЦ№Ы

ЎЎЎЎјМИ«ЗтЧоҙуЧШйөУНЙъІъ№ъУЎ¶ИДбОчСЗПВөчЖдҫ«Б¶УНіцҝЪ№ШЛ°Ц®әуЈ¬ВнАҙОчСЗЙМОсІҝЦЬЛДЕъЧјБЛПчјхГ«ЧШйөУНіцҝЪЛ°ВКөДҫцТйЈ¬јЖ»®УЙФӯПИөД23%өчХыЦБ8-10%Ј¬ТФёЁЦъ№ъДЪЧШйөУНјУ№ӨЙМұЈіЦҫәХщБҰЈ¬ІўОӘЦР№ъөИПы·С№ъјТМṩјЫёсёьОӘөНБ®өДЙМЖ·Ј¬ҫЯМеПВөч№жДЈҪШЦ№ДҝЗ°Рь¶шОҙҫцЎЈВнЧШУНіцҝЪ№ШЛ°ПВөчУРЦъУЪҙМјӨЖдіцҝЪЎЈ»»ёцҪЗ¶ИЈ¬ХвҪ«јУҙуОТ№ъЧШйөУНөДЎ°ИҘҝвҙжЎұС№БҰЈ¬¶ФУЪ№ъДЪҙҰУЪөӯјҫөДУНЦ¬Пы·С¶шСФОЮТЙКЗС©ЙПјУЛӘЎЈ

ЎЎЎЎіэБЛҙМјӨЧШйөУНіцҝЪЈ¬ВнАҙОчСЗУлУЎДбРҜКЦФЪЧШйөУНІъБҝТФј°№ӨТөПы·СЙПЧцОДХВЎЈУРПа№Ш№ЩФұіЖЈ¬БҪ№ъәПЧчҝЙДЬ»бЎ°јхЙЩЦЦЦІФ°А©ХЕГж»эЈ¬»тХЯНЁ№эҙМјӨЙъОпІсУНөДК№УГАҙФцјУЧШйөУНПы·СЎұЎЈБэНі·ЦОцЈ¬БҪЦЦНҫҫ¶ҫщЧЕСЫУЪРРТөҪПіӨКұЖЪөД·ўХ№Ј¬¶ФУЪВнЧШУН¶МЖЪЖЪјЫөДМбХсФтёь¶аНЈБфФЪРДАнІгГжЎЈ

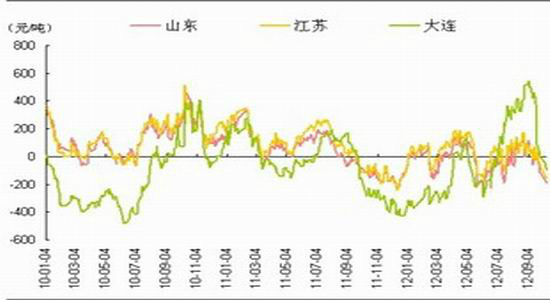

ЎЎЎЎ(Иэ)УНі§С№ХҘКХТжјұөшЈ¬ҝјСйҙ󶹳ЙұҫЦ§іЕБҰ

ЎЎЎЎауУЪУНЖЙПЦ»хјЫёс»ШВдЈ¬ёчөШУНі§С№ХҘАыИујұҫзО®ЛхЎЈТАҫЭ№ъјТБёУНРЕПўЦРРДНіјЖКэҫЭІвЛгЈ¬9ФВіхЙҪ¶«ЎўҪӯЛХЎўБЙДюөШЗшУНі§С№ХҘАыИу·ЦұрФЪ107.45Ўў77.45Ўў547.15ФӘ/¶ЦЎЈ10ФВ10ИХЈ¬БЙДюөШЗш№ъұкЛДј¶¶№УНіці§јЫұЁФЪ9250ФӘ/¶ЦЈ¬ЖХНЁө°°ЧЖЙіці§јЫФЪ4000ФӘ/¶ЦЈ¬ҝјВЗ120ФӘЧуУТөДјУ№ӨіЙұҫЈ¬өұөШУНі§С№ХҘҝчЛр93.75ФӘ/¶ЦЈ¬Ф¶өНУЪҪьБҪДкС№ХҘКХТжҫщЦө-10.38ФӘ/¶ЦЎЈТ»ёцФВөДКұјдЈ¬БЙДюөШЗшУНі§С№ХҘКХТжөш·щёЯҙп640.9ФӘ/¶ЦЈ¬ЙҪ¶«ЎўҪӯЛХөИСШәЈөШЗшС№ХҘАыИу·ЦұрПВ»¬295.38Ўў231.15ФӘ/¶ЦЎЈУНі§С№ХҘЖХҝчЈ¬ҙтС№ЖдјУ№Өј°¶Ъ»х»эј«РФЎЈ

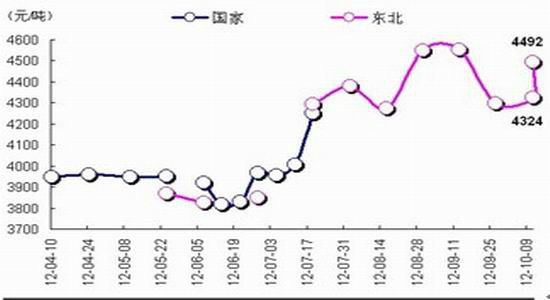

ЎЎЎЎБнТ»·ҪГжЈ¬¶«ұұөШЗшРВ¶№ҝӘіУЈ¬Е©ГсІўІ»јұУЪіцКЫЈ¬№әПъЛ«Л«І»НъЎЈҫЭПӨЈ¬СЫПВәЪБъҪӯөШЗшҙу¶№КХ№әТФЙМЖ·¶№ОӘЦчЈ¬јЫёсФЪ2.35-2.4ФӘ/Ҫп(Л®·Ц14%)ЎЈБЩҙўҙу¶№ЕДВф·ҪГжЈ¬ҪШЦБДҝЗ°№ъҙў`09Дкҙу¶№НкіЙЕЧКЫЈ¬`10Дкҙу¶№ҙжҙўКұјд¶МЈ¬ХҘУНЦКБҝҪПёЯЈ¬Тт¶шјЫёсұнПЦіцТ»¶ЁёХРФЎЈ10ФВ11ИХЈ¬°І»ХБёКіЕъ·ўҪ»ТЧКРіЎЕДВфөД`10Дкҙ󶹳ЙҪ»ҫщјЫОӘ4492ФӘ/¶ЦЈ¬ҪПөұИХПъКЫөД`09Дкҙ󶹸߳ц168ФӘ/¶ЦЎЈЕЧ¶№јЫёсёЯЖуЈ¬КЖұШҙтС№ЦРјдЙМіРҪУИИЗйЈ¬`10Дкҙ󶹼ƻ®ПъКЫ187176¶ЦЈ¬КөјКіЙҪ»11338¶ЦЈ¬іЙҪ»ВКҪцОӘ6.06%ЎЈҪ»Н¶І»»оФҫИфіЦҫГЈ¬Ҫ«»бПчИхҙу¶№ЧчОӘіЙұҫөДЗұФЪЦ§іЕЧчУГЈ¬¶№УНЖЪјЫҙжФЪПВРР·зПХЎЈ

ЎЎЎЎНј3ЎўҙъұнөШЗшҙу¶№С№ХҘАыИуЧЯКЖ

ЎЎЎЎНј4Ўў2012Дк№ъјТБЩҙўҙу¶№ҫәјЫЕЧКЫҫщјЫЧЯКЖ

ЎЎЎЎЧЫЙПЈ¬ҝјВЗөҪУНЦ¬КРіЎРВФц№©УҰС№БҰЈ¬ЦХ¶ЛПы·СЙРҙҰөӯјҫЈ¬№гҙуГіТЧЙМЎўУНЖуөДЎ°ИҘҝвҙжЎұҪшіМ»әВэЈ¬јУЦ®НвО§Е·Х®ОЈ»ълілөІ»ЙўНПАЫҫӯјГФціӨЈ¬ОТГЗ¶ФУНЦ¬өДЦРЖЪЧЯКЖЗгПтУЪИхКЖХрөҙ№ЫөгЈ¬ЖдјдЈ¬І»ЕЕіэ¶МЖЪјјКхЙПөДі¬ВфРЮХэЎЈҫЯМеөҪІЩЧчЙПЈ¬ҪЁТйСЎФсЧФЙн»щұҫГжПа¶ФЖЈИхөДЧШйөУНЈ¬іўКФ·кёЯЕЧҝХЈ¬ЗшјдІЩЧчОӘЦчЎЈ

ЎЎЎЎКЧҙҙЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ ә«Г·Г·Г»јЮАоАЧ

- ИХ·ҪұШРліРИПөцУгөәХщТй

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ ¶ЎЙӯәНЛ№Нј¶ыМШ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ·тЖЮГоХРЦШИјЗй

- Ҫвҫцј¬КЦГжЧУОКМв-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ