Ω–≈∆⁄ªı£∫”Õ÷¨ø‚¥Ê≈ …˝ »ı ∆∏Òæ÷ƒ—∏ƒ

°°°°Ω¸Ω◊∂Œ”Õ÷¨“ª¬∑œ¬¥Ï£¨‘¬µ¯∑˘æ˘≥¨π˝5%£¨µ¯∑˘◊Ó¥Ûµƒ“™ ˝◊ÿȵ”Õ£¨÷˜“™‘¥”⁄–Ë«ÛÕ˙ºæΩ· ¯∫Û…˙≤˙Õ˙ºæµƒ—π¡¶£¨¬Ì◊ÿȵ”Õø‚¥Ê¥Û∑˘‘ˆº”£¨π˙ƒ⁄◊ÿȵ”Õø‚¥Ê“≤“ª÷±¥¶”⁄∏þŒª£ª∆‰¥ŒŒ™∂π”Õ£¨ÀÊ◊≈÷–«Ôπ˙«ÏÀ´Ω⁄µƒ¿¥¡Ÿ£¨∂π”Õ≤πø‚÷«∞Ω· ¯£¨∂¯¥¶”⁄¿˙ ∑∏þŒªµƒ—π’•¡ø¡Ó∆‰ø‚¥Ê‘Ÿ¥¥–¬∏þ£¨ø‚¥Ê—π¡¶√˜œ‘£ª≤À”Õµ¯∑˘œý∂‘Ωœ–°£¨÷˜“™Œ™ ’¥¢¡Ó∆‰ª˘±æ¡˜»Îπ˙ø‚£¨ –≥°ø‚¥Ê—π¡¶Ωœ–°°£Œ“√«»œŒ™‘≠”Õµƒ»ı ∆∂‘”Õ÷¨–Œ≥…—π¡¶£¨º”…œÀÊ◊≈À´Ω⁄±∏ªı¡ŸΩ¸Œ≤…˘£¨”Õ÷¨…Óµø‚¥Ê‘⁄¥Û∑˘‘ˆº”£¨»±∑¶”––ßµƒ–Ë«ÛªÚ»‘ «∆‰µ±«∞µƒ∞ÌΩ≈ Ø£¨º”…œ8‘¬CPIÕ¨±»¥Û∑˘…œ’«£¨ ≥∆∑º€∏Òπ±œ◊Õπœ‘£¨π˙º“µ˜øÿ‘§∆⁄‘ˆ«ø£¨Ãÿ± «∂‘≤À◊—”Õµƒ≈◊¥¢‘§∆⁄£¨Ω®“ÈΩ˜…˜∆´ø’Àº¬∑£¨øÿ÷∆∫√≤÷Œª°£

°°°°1°¢º€∏Ò…œ±®÷∆∂»“˝∑¢÷Ó∂ý≤¬œÎ

°°°°–¯7‘¬24»’÷–¡∏ºØÕ≈°¢“Ê∫£ºŒ¿Ô¡Ω¥Û ≥”√”ÕæÞÕ∑±ªπ˙º“∑¢∏ƒŒØ‘ºÃ∏∫Û£¨8‘¬13»’œ¬ŒÁ£¨÷–¡∏ºØÕ≈°¢“Ê∫£ºŒ¿Ô°¢¬≥ª®ºØÕ≈°¢æ≈»˝”Õ÷¨ºØÕ≈∫Õª„∏£¡∏”ÕºØÕ≈µ»π˙ƒ⁄5¥Û–°∞¸◊∞ π”√”Õ∆Û“µ‘Ÿ∂»±ªπ˙º“∑¢∏ƒŒØ’ŸºØÃ∏ª∞£¨√˜»∑Ω´∂‘’‚–©∆Û“µµƒ ≥”√”Õ≤˙∆∑ µ ©œÞº€œ˙ €°£Õ¨ ±£¨π˙º“∑¢∏ƒŒØ“™“™«Û’‚5º“∆Û“µΩ®¡¢ ≥”√”Õº€∏Ò…œ±®÷∆∂»£¨¥”8‘¬15»’ø™ º√ø÷л˝…œŒÁ∂º“™∂®∆⁄œÚ∑¢∏ƒŒØ±®ÀÕ∏˜◊‘ ≥”√”Õ≥ˆ≥ߺ€°¢≈˙∑¢º€∫Õ¡„ €º€£¨ƒøµƒ‘⁄”⁄»´∑ΩŒª’∆Œ’ ≥”√”Õ≤˙∆∑‘⁄œ˙ €ª∑Ω⁄µƒº€∏Ò∂Ø裨’‚“ª∂Ø◊˜“˝∑¢ –≥°÷Ó∂ý≤¬œÎ£¨∞¸¿®∂®œÚ≈◊≥ˆ”Õ¡œ”Õ÷¨≤πÃ˘∏¯¥Û–Õ”Õ∆ÛΩ¯∂¯¥ÔµΩ∂‘–°∞¸◊∞”՜޺€µƒ¥Î ©°£9‘¬÷–—Æ –≥°‘Ÿ∂»¥´—‘π˙«ÏΩ⁄÷Æ∫Ûπ˙º“Ω´∂®œÚ≈◊¥¢¡Ÿ¥¢¥Û∂π∫Õ≤À◊—”Õ£¨¥Û∂π¡ø‘⁄300-400ÕÚ∂÷£¨≤À◊—”Õ≤˙¡øªÚ≤ªµÕ”⁄50ÕÚ∂÷(“Úπ˙¥¢ ÷÷–ªπ”–Ω¸50ÕÚ∂÷≥¬≤À◊—”Õ¡ŸΩ¸±£÷ ∆⁄)£¨“Ú¥Àπ˙º“’˛≤þµ˜øÿƒÐ¡¶“¿»ª«ø械£

°°°°2°¢1-8‘¬Ω¯ø⁄”Õ¡œ¿€º∆’€”Õ¡øÕ¨±»¥Û∑˘‘ˆº”

°°°°1-8‘¬Ω¯ø⁄”Õ÷¨”Õ¡œ¿€º∆’€”ÕÕ¨±»¥Û∑˘‘ˆº”206ÕÚ∂÷÷¡1321ÕÚ∂÷£¨»•ƒÍÕ¨∆⁄Œ™1115ÕÚ∂÷£¨‘ˆ∑˘∏þ¥Ô18.4ÕÚ∂÷°£∆‰÷–£¨¿€º∆Ω¯ø⁄¥Û∂π’€”Õ727ÕÚ∂÷£¨Ωœ»•ƒÍÕ¨∆⁄‘ˆº”106ÕÚ∂÷£¨Œ™‘ˆ∑˘◊Ó¥Ûµƒ∆∑÷÷£ªΩ¯ø⁄≤À”Õ(∞¸∫¨Ω¯ø⁄≤À◊—’€”Õ)142ÕÚ∂÷£¨Ωœ»•ƒÍÕ¨∆⁄‘ˆº”90ÕÚ∂÷£ªΩ¯ø⁄∂π”Õ94.8ÕÚ∂÷£¨Ωœ»•ƒÍÕ¨∆⁄‘ˆº”14.8ÕÚ∂÷°£ø…º˚£¨”Õ÷¨π©”¶¡øÕ¨±»¥Û∑˘‘ˆº”18.47%£¨µ´π˙ƒ⁄”Õ÷¨œ˚∑—¡ø–Ë«Û‘ˆÀŸ“—¥Û∑˘∑≈ª∫÷¡2-4%£¨ø…º˚”Õ÷¨π©”¶¡ø‘ˆ∑˘‘∂¥Û”⁄–Ë«Û‘ˆÀŸ£¨”Õ÷¨π©”¶ΩœŒ™≥‰◊„°£

°°°°3°¢Ω¯ø⁄”Õ÷¨œ÷√≥“◊¿˚»Û£¨≥…±æ÷ß≥≈ºı»ı

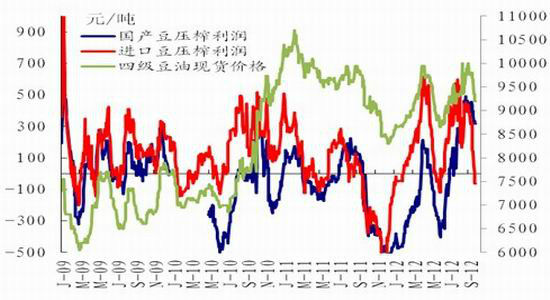

°°°° ÐÕ‚≈ÔÕ÷¨¥Û∑˘œ¬¥Ïµƒ”∞œÏ£¨”Õ÷¨Ω¯ø⁄≥…±æ¥Û∑˘ºı…Ÿ£¨Ω¯ø⁄”Õ÷¨‘Ÿœ÷√≥“◊¿˚»Û£¨Ωÿ÷πµΩ10‘¬5»’∞¥’’CBOT≈Ã√Ê51.54√¿∑÷/∞ıº”…œ“ª∂®µƒœ÷ªıÃ˘Àƺ∆À„£¨∂π”Õ‘∂‘¬µΩ∏€≥…±æŒ™8875‘™/∂÷£¨‘∂µÕ”⁄¡¨≈õƒ9278‘™/∂÷“‘º∞œ÷ªıº€∏Òµƒ9200‘™/∂÷£ª∞¥’’¬Ì≈Ã◊ÿȵ”ÕFOBº€∏Ò855√¿‘™/∂÷º∆À„£¨◊ÿȵ”Õ‘∂‘¬µΩ∏€≥…Œ™6951‘™/∂÷£¨‘∂µÕ”⁄¡¨≈ú€∏Òµƒ7174‘™/∂÷“‘º∞œ÷ªıº€∏Òµƒ7100‘™/∂÷£¨“Ú¥ÀŒÞ¬€ «¥”∂π”ÕµƒΩ¯ø⁄¿˚»Ûªπ «◊ÿȵ”ÕµƒΩ¯ø⁄¿˚»Û¿¥ø¥£¨¿˚»Û∂ºΩ´∏þ¥Ô325‘™/∂÷°£’‚“‚Œ∂◊≈∂Ã∆⁄¿¥ø¥”Õ÷¨≤ª¥Ê‘⁄≥…±æ÷ß≥≈£¨»‘”–œ¬ª¨ø’º‰°£

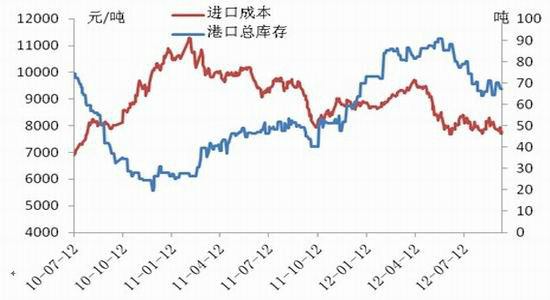

°°°°4°¢¥Û∂π—π’•¡ø¡¨¥¥–¬∏þ£¨∂π”Õø‚¥Ê–¯‘ˆ

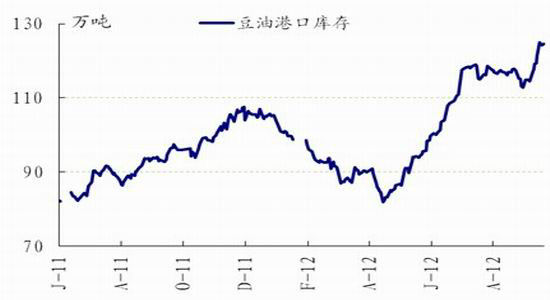

°°°° Ðœ¬”Œ”Õ∆…º€∏Ò¥Û∑˘œ¬ª¨µƒ”∞œÏ£¨”Õ≥ß—π’•¿˚»Û¥Û∑˘œ¬ª¨£¨Ωÿ÷πµΩ9‘¬28»’£¨∞¥’’π„∂´∏€¥Û∂πº€∏Ò5000‘™/∂÷º∆À„£¨∂π”Õº€∏Ò9200‘™/∂÷£¨∂π∆…º€∏Ò4250‘™/∂÷º∆À„£¨”Õ≥ß—π’•¿˚»Û‘⁄“ª÷Ѓ⁄Àı÷¡-61‘™/∂÷£¨“ª÷Ѓ⁄œ¬ª¨∑˘∂»∏þ¥Ô350‘™/∂÷°£µ´ Б∂‘¬µΩ∏€≥…±æ¥Û∑˘œ¬Ωµµƒ”∞œÏ£¨–Ì∂ý”Õ≥ß»‘◊•◊°∏þ—π’•¿˚»ÛµƒŒ≤∞Õ£¨º”ΩÙø™ª˙£¨Ωÿ÷πµΩ9‘¬28»’£¨”Õ≥ßµ±÷Ð—π’•¥Û∂π145.75ÕÚ∂÷£¨Œ™2011ƒÍ“‘¿¥◊Ó∏þ£¨ Ð¥À”∞œÏ“‘º∞À´Ω⁄œ˚∑—Õ˙ºæµƒΩ· ¯£¨∂π”ՅÓµø‚¥Ê‘Ÿ¥¥–¬∏þ£¨Ωÿ÷πµΩ9‘¬29»’£¨∂π”ՅÓµø‚¥ÊŒ™125.81ÕÚ∂÷£¨ª∑±»…œ÷Бˆº”1.5ÕÚ∂÷£¨Õ¨±»»•ƒÍÕ¨∆⁄‘ˆº”Ω¸30ÕÚ∂÷°£ø…º˚£¨”Õ÷¨…Óµø‚¥Ê≤ªºı–¯‘ˆ£¨ø‚¥Ê—π¡¶√˜œ‘°£

°°°°”Õ≥ß—π’•¿˚»Û”Î∂π”Õœ÷ªıº€∏Ò

°°°° ˝æ𿥑¥£∫Wind Ω–≈—–∑¢≤ø

°°°°∂π”Õø‚¥Ê

°° ˝æ𿥑¥£∫ÃÏœ¬¡∏≤÷ Ω–≈—–∑¢≤ø

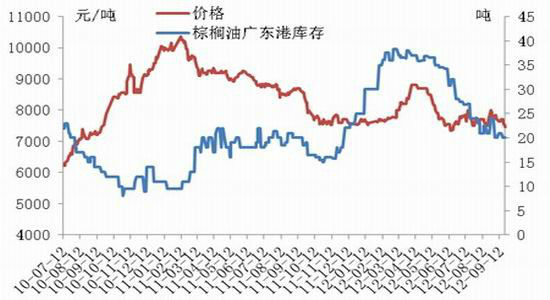

°°°°4°¢◊ÿȵ”Õ£∫¬Ì◊ÿȵ”Õø‚¥Ê‘Ÿ¥¥–¬∏þ£ªπ˙ƒ⁄◊ÿȵ”Õø‚¥Ê“¿»ª≥‰◊„

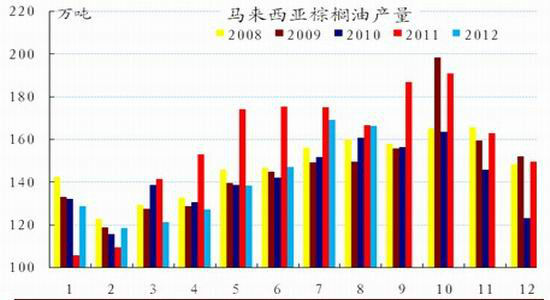

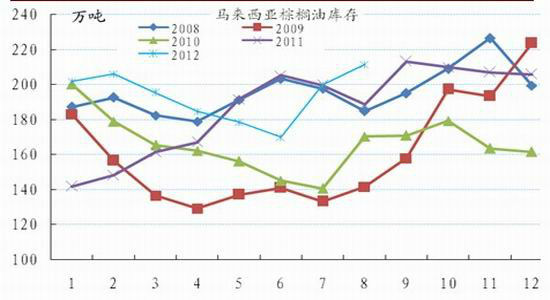

°°°°1)8‘¬¬Ì◊ÿȵ”Õø‚¥ÊÕ¨±»ª∑±»æ˘¥Û∑˘‘ˆº”°£æðMPOB ˝æ𜑠棨8‘¬¬Ì◊ÿȵ”Õ≤˙¡øŒ™166ÕÚ∂÷£¨ª∑±»…œ‘¬¬‘ºı3ÕÚ∂÷£¨ª˘±æ”λ∫ƒÍÕ¨∆⁄≥÷∆Ω£ª≥ˆø⁄¿¥ø¥ª∑±»‘ˆº”10%£¨µ´‘∂µÕ”⁄»•ƒÍÕ¨∆⁄µƒ170ÕÚ∂÷£¨µ´“Úπ˙ƒ⁄œ˚∑—µÕ√‘£¨8‘¬¬Ì◊ÿȵ”Õø‚¥Ê¥¥Ω¸10∏ˆ‘¬–¬∏þ£¨Œ™212ÕÚ∂÷£¨Õ¨±»π˝»•5ƒÍ“≤¥¶”⁄¿˙ ∑∏þŒª°£«“ÀÊ◊≈¬Ì¿¥Œ˜—«◊ÿȵ”Õ≤˙¡øΩ¯»Î◊Ó∏þ…˙≤˙Õ˙ºæ£¨9°¢10‘¬∑ð¬Ì¿¥Œ˜—«◊ÿȵ”Õ≤˙¡ø”–Õ˚Ω¯“ª≤ΩÃß…˝£¨≥¨π˝»•ƒÍÕ¨∆⁄190ÕÚ∂÷µƒ∏≈¬ Ωœ¥Û£¨∂¯–Ë«Û∑Ω√Ê≤¢≤ª¿÷π€£¨æð¡Ω¥Û¥¨‘Àª˙π𵃠˝æ𜑠棨9‘¬¬Ì¿¥Œ˜—«◊ÿȵ”Õ≥ˆø⁄ª∑±»…œ‘¬ªÚª˘±æ≥÷∆Ω£¨’‚“‚Œ∂◊≈9‘¬¬Ì¿¥Œ˜—«◊ÿȵ”Õø‚¥ÊΩ´ºÃ–¯‘ˆº”£¨æ𺙬°∆¬10‘¬4»’œ˚œ¢£¨¬Ì¿¥Œ˜—«9‘¬◊ÿȵ”Õø‚¥ÊªÚ¥Ô246ÕÚ∂÷µƒº«¬º∏þŒª£¨Õ¨ ±ÀÊ◊≈∫Û∆⁄≤Ω»Î∂¨ºæ£¨◊ÿȵ”ÕΩ´”≠¿¥œ˚∑—µ≠ºæ£¨“Ú¥À¬Ì¿¥Œ˜—«÷™√˚∑÷Œˆ ¶Dorab MistryΩ¸∆⁄±Ì 棨µΩ√˜ƒÍ1‘¬∑ð¬Ì¿¥Œ˜—«◊ÿȵ”Õø‚¥Êø…ƒÐ‘ˆ÷¡¥¥º«¬ºµƒ300ÕÚ∂÷°£“Ú¥À¬Ì◊ÿȵ”Õπ˙ƒ⁄ø‚¥Ê—π¡¶“¿»ªΩœ¥Û£¨’‚ πµ√≈Ã√ʺ€∏Ò≤ª∂œ◊þµÕ£¨¥¯∂Øπ˙ƒ⁄≥…±æ÷ß≥≈ºı»ı°£

°°°°2) Ð8‘¬∑ð÷–π˙Ω¯ø⁄◊ÿȵ”Õ‘ˆº”µƒ”∞œÏ£¨π˙ƒ⁄÷˜“™∏€ø⁄ø‚¥Ê¬‘”–‘ˆº”£¨5¥Û÷˜“™∏€ø⁄µƒ◊ÿȵ”Õø‚¥ÊŒ™70.2ÕÚ∂÷£¨Ωœ…œ÷Бˆº”5.6ÕÚ∂÷£¨÷˜“™Œ™»’’’∏€‘ˆº”4.9ÕÚ∂÷£¨π„∂´∏€‘ˆº”1ÕÚ∂÷÷¡21ÕÚ∂÷°£Õ¨ ±Œ“√«∑¢œ÷ Ь̿¥Œ˜—«◊ÿȵ”Õ≥÷–¯µÕ√‘µƒ”∞œÏ£¨◊ÿȵ”Õ‘∂‘¬µΩ∏€≥…±æ¬‘”–‘ˆº”£¨Ωÿ÷πµΩ9‘¬28»’£¨◊ÿȵ”Õ‘∂‘¬µΩ∏€≥…±æŒ™7173‘™/∂÷£¨ª∑±»…œ÷кı…Ÿ538‘™/∂÷£¨Ωœ9‘¬≥ıµƒ8053ºı…Ÿ859‘™/∂÷£¨»•ƒÍÕ¨∆⁄Œ™8439‘™/∂÷£¨Õ¨±»ºı…Ÿ15%°£

°°°°3)∂π◊ÿº€≤ӺÖ¯¿©¥Û£¨Ωÿ÷πµΩ9‘¬28»’£¨1‘¬∫œ‘º∂π”Õ◊ÿȵ”Õº€≤ÓŒ™2092‘™/∂÷£¨Ωœ9‘¬21»’µƒ2170‘™/∂÷”–À˘ªÿπÈ£¨÷˜“™Œ™∂π”Õµƒ≤πµ¯°£

°°°°¬Ì¿¥Œ˜—«◊ÿȵ”Õ≤˙¡ø

°°°° ˝æ𿥑¥£∫MPOB Ω–≈—–∑¢÷––ƒ

°°°°¬Ì¿¥Œ˜—«◊ÿȵ”Õ≥ˆø⁄¡ø

°°°° ˝æ𿥑¥£∫MPOB Ω–≈—–∑¢÷––ƒ

°°°°◊ÿȵ”Õ∏€ø⁄ø‚¥Ê

°°°° ˝æ𿥑¥£∫Wind Ω–≈—–∑¢÷––ƒ

°°°°◊ÿȵ”Õπ„∂´∏€¡øº€

°°°° ˝æ𿥑¥£∫Wind Ω–≈—–∑¢÷––ƒ

°°°°◊€…œÀ˘ ˆ£¨Œ“√«»œŒ™‘≠”Õµƒ»ı ∆∂‘”Õ÷¨–Œ≥…—π¡¶£¨º”…œÀÊ◊≈À´Ω⁄±∏ªı¡ŸΩ¸Œ≤…˘£¨”Õ÷¨…Óµø‚¥Ê‘⁄¥Û∑˘‘ˆº”£¨»±∑¶”––ßµƒ–Ë«ÛªÚ»‘ «∆‰µ±«∞µƒ∞ÌΩ≈ Ø£¨º”…œ8‘¬CPIÕ¨±»¥Û∑˘…œ’«£¨ ≥∆∑º€∏Òπ±œ◊Õπœ‘£¨π˙º“µ˜øÿ‘§∆⁄‘ˆ«ø£¨Ãÿ± «∂‘≤À◊—”Õµƒ≈◊¥¢‘§∆⁄£¨Ω®“ÈΩ˜…˜∆´ø’Àº¬∑£¨øÿ÷∆∫√≤÷Œª°£

°°°°Ω–≈∆⁄ªı Œ‚¿ˆª™

|

|

|

|

- °æ–¬Œ≈°ø ∫´√∑√∑√ªºÞ¿Ó¿◊

- »’∑Ω±ÿ–Î≥–»œµˆ”„µ∫’˘“È

- °æ ÷ª˙°ø —∞’“Õ¨√˚Õ¨–’»À

- ◊£∏£∫ÿø® ¿¥…˺∆“’ ı«©√˚

- °æ∫ÿø®°ø ∑¢ÀÕœ≤–≈±Ì¥Ô∞Æ

- ¿À¬˛∫ÿø®ÀÕ∏¯ƒ„–ƒ∞ƵƒTa

- °æ”È¿÷°ø ∂°…≠∫ÕÀπÕº∂˚Ãÿ

- ∑Ú∆Þº‰Ω°øµŒÔ÷ æ´…Ò…˙ªÓ

- °æ√¿≈Æ°ø ∑Ú∆Þ√Ó’–÷ÿ»º«È

- Ω‚æˆº¨ ÷√Ê◊”Œ Â-ªÈ“ˆ ¬

- °æÕº¡Â°ø —∞’“«Â¥ø√¿…Ÿ≈Æ

- ◊Ó–¬¡Â…˘œ¬‘ÿ ÷ª˙÷˜Ã‚

- °æ≤©øÕ°ø ∏˙Ω¯¿œ∞»Á«È»À

- µ¡ƒπ‘ÙŒ™∫Œ≤ª–ºΩ¬∆”Ò“¬

- °æ”Œœ∑°ø ∞≤◊ø◊Ó»»√≈”Œœ∑

- iphone◊Ó–¬…œœþ”Œœ∑œ¬‘ÿ