北方期货:供需偏紧格局未改 油脂有望走高

★观点和策略:

连续两个作物年度的大豆减产造成全球豆类供需异常偏紧,经过三季度的大幅上涨,美豆已经处于高位,减产题材为期价带来的上涨动能渐弱。但在四季度南美大豆未上市前,现货的紧张也决定了下行空间有限,四季度油脂易涨难跌。在三季度的上涨过程中,油脂表现平淡。经过8月份的大跌,油脂价格基本已经处于低位,通常四季度为油脂消费旺季,油脂有望补涨。

但另一方面,我国国内仍有充足的油脂储备,而国家定向抛售大豆也缓解了供给端的压力。从需求端来看,面临政府约谈限价等压力,食用油价格定向报告机制也限制了油脂价格的上涨。总体而言,对于四季度我们认为油脂将底位反弹,豆油脂数的价格将维持在(9000,10000)左右,棕榈油价格在(7000,8800),菜油的价格将会在(1000,11000)区间震荡。

四季度关注焦点仍将维持在两个方面,其一库存的变化情况,其二,南美天气的炒作情况。四季度投资者应以逢低买入为主。另外对于豆棕价差也需关注其回归的时间点。

一、基本面分析

(一) 行情回顾

今年可以说是豆类油脂的牛市,在三季度美豆优良率持续下降,美豆单产连续三次大幅下调,最终产量由6月份的预估40.5蒲式耳/英亩下调至9月份的35.3蒲式耳/英亩,期价在美农报告的连续利多刺激下,由6月底的13.6美元上涨至9月上旬的17美元,涨幅达25%。外盘美豆的大涨带动国内豆类油脂也延续涨势,而进口大豆价格也水涨船高。

期价自6月底开始上涨,7月底在欧债危机和美豆产区降雨的利空消息影响,期价深幅回调,美豆创新五周最大跌幅4.7%,之后8月份美农产量的再次下调引发期价加速上涨并一举突破17美元。但由于产量的利多透支,虽然9月份美豆产量再次由36.1蒲式耳/英亩下调至35.3蒲式耳/英亩,美豆反应平淡。九月上旬美豆维持在17美元高位震荡,期价未能创新高,大豆现货市场面临集中上市的压力。另外市场预估根据美国已收获大豆数据显示,大豆实际单产可能比美国农业部 9 月份预测值高出 3-5%。期价一路走弱,连续两周下跌,跌幅达9%,期价回落至15.5美元附近。

美豆指数

数据来源:文华财经

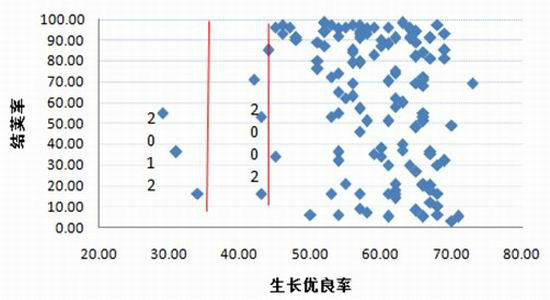

从图中可以看到,美豆生长优良率和结荚率的关系。结荚期,美豆生长优良率今年是自1995年以来的最差表现。极端干旱天气造成美豆大幅减产约13%,期价连创新高。关键生长时期产量的受损已经无法弥补。从国内盘面来看,豆粕成为三季度最为耀眼的明星品种,最高位时持仓达250万手,最高日成交量700万余手,多空巅峰对决,豆粕由6月中旬的不足3000元/吨上涨至9月初的4250元/吨,涨幅达41%。但同期油脂表现相对平淡,豆油由9132元/吨涨至9738元/吨,涨幅仅为6.6%。这和豆粕和油脂的属性不同有关,在三季度豆类上涨过程中,发改委约谈油企,并建立了小包装油定向报告制度。食用油价格和百姓的生活息息相关,定向报告制度限制了价格的涨幅,对期价构成利空。

美豆历年荚率与生长优良率散点图

数据来源:文华财经

(二) 连续两个季度减产,全球大豆四季度异常偏紧的供需格局未变。

2011、2012年是自然灾害频发的年份,而农业又是“靠天吃饭”的产业。受干旱天气影响,大豆连续两个相邻作物季度减产,南美、北美的相连减产使得豆类的供需异常偏紧。如果把美农报告作物年度折成次年5月至来年4月,2012/2013年全球大豆的产量仅为2.26亿吨,较2011/2012年减少3293万吨,减幅达12.7%,全球大豆的库消比仅维持在0.22,而去年为0.30,全球大豆供需异常偏紧。虽然美豆期价已经连续上涨,但我们认为高价抑止需求仍需检验,全球大豆供需偏紧的格局并没有改变,期价仍会在高位运行。

数据来源:北方期货

从美豆的供需平衡表来看,2012/2013年美豆的产量仅为7169万吨,较去年下降1148万吨,美豆库存量为3130万吨,较去年下降164万吨,降幅达34%,库存消费比维持在0.045,处于近两年的低位。不可否认,目前市场上供需异常紧张。市场之前对美豆产量存在较大分歧,但美农报告再次下调美豆产量确认了豆类市场异常紧张的供需面。随着美豆收割期的结束,美豆产量将接近终值,单产再次大幅修正的概率较小。现货的紧张或支撑豆类再度上涨,<油世界>报告也显示,虽然近来大豆价格从九月初创下的历史高点处回落,全球对美国大豆的旺盛需求将使得未来几个月豆价保持坚挺。今年年初南美大豆歉收,意味着全球进口商别无选择,只有从美国采购大豆。但随着减产题材透支前期凌厉的涨势或难继续,期价要再次创新高需要新的炒作题材。南美种植期天气或将成下个关注焦点。

美豆供需平衡表

| 07/2008 | 08/2009 | 09/2010 | 10/2011 | 11/2012 | 12/2013-9 | |

| 产量 | 72859 | 80749 | 91417 | 90605 | 83172 | 71694 |

| 出口量 | 31538 | 34817 | 40798 | 40859 | 36333 | 28712 |

| 压榨量 | 49081 | 45230 | 47673 | 44851 | 45178 | 40823 |

| 期末库存 | 5580 | 3761 | 4106 | 5851 | 4769 | 3130 |

| 库消比 | 0.057 | 0.042 | 0.043 | 0.065 | 0.053 | 0.045 |

数据来源:北方期货

数据来源:北方期货

(三) 南美丰产预期强烈,期价近强远弱格局明显。

南美和北美的连续减产造成全球大豆价格高位运行,价格优势极大的吸引了南美农民的种植热情,南美大豆种植面积创历史新高,其中巴西种植面积达2750万公顷,较去年增加250万公顷,2012/2013年的产量预估在8100万吨,首次超过美国成为全球第一大豆种植国,较去年增加1450万吨。阿根廷的大豆种植产量达1970万公顷,较去年增长180万公顷,大豆产量预估值达到5500万吨,较去年增加1400万吨。巴西和阿根廷的丰产预期强烈。另外从大豆和玉米的比价来看,目前大豆和玉米的比价维持在2.2附近,较前期1.96显著回升,也有利于大豆种植的增加。四季度为南美大豆种植的关键时期,目前大豆的减产已经不允许南美产量再次出现问题。

巴西的大豆种植商可能于9月15日开始准备种植夏季大豆,部分州几乎没有降水,马托格罗索地区最近的一场降雨出现在115天之前(汇易网)。从南美的方面来看,南美大豆巴西国内分析机构Celeres在近期的周度报告中称,截至目前,巴西远期大豆销售增加46%,高于之前一周的45%。由于美国干旱激发全球供应担忧,农户寻求锁定高价。去年同期新作大豆销售仅为21%;此外巴西农户已经售出截至5月底的2011/12年度6500万吨大豆中的98%,持平于一周前,但高于去年同期的89%。

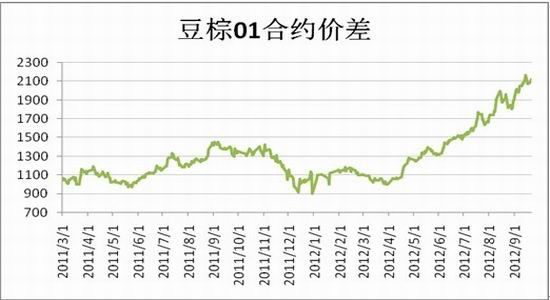

(四) 油脂各品种有所分化,豆棕价差需关注。

而从棕榈油的情况来看,在高库存的影响下,棕榈油前期涨势并不明显,二季度美豆大涨期间,棕榈油涨幅仅为7.7%,期价高点在8244附近,但经过整个9月份的暴跌,期价已经回到7100附近,跌幅达13%,期价已经跌破前期7600附近的平台。

从马棕榈油的产量来看,棕榈油月度产量的高点通常在十月份,而从库存量与产量的关系来看,通常库存量与滞后两期的产量关联性较强,当前马棕榈油仍处于增产周期,以此推测,马亚西亚棕榈油9、10月份库存仍将处于高位。有分析师称,9月至10月期间,马来西亚棕榈油产量可能达到峰值,或将推动10月末棕榈油库存升至240万吨,且在1月1日之前库存将达到300万吨。如果马亚西亚棕榈油库存处于高位,则将对期价形成压制。则豆棕价差将处于高位,豆棕价差回归的时间仍未到来。

数据来源:北方期货

但目前国内豆棕榈价差达2120元/吨左右,如此大的价差将加大棕榈油的消费力度。据总部设在德国汉堡的行业期刊<油世界>发布的最新报告显示,2012/13年度(10月到次年9月)棕榈油用量将会提高,弥补其它植物油供应短缺造成的影响。油世界称,2012/13年度全球棕榈油用量将从本年度的5070万吨增至5390万吨。在四季度青黄不接的时期,大豆严重减产的情况下,棕榈油的高库存也有望得到缓解,价差回归时机仍需密切关注。

|

|

|

|