新世纪期货:豆粕弱势寻底等待报告指引

9月份以来随着北美大豆进入收获期减产等题材炒作的结束,市场缺乏新鲜利多推动,在新豆上市压力和资金获利了结等的打压下,豆类市场从高点下跌,截至10月10日,美豆11月下跌14.8%,连豆5月下跌6.2%,连豆粕1月下跌12.6%,回到7-8月份的震荡区间。我们认为,短期豆类市场利空因素仍存,没有实质性利好出现之前豆粕回调难言结束,市场等待报告指引,不排除利空出尽以及后期南美天气的炒作带来阶段性的做多机会。

一、利空余音未了

1、市场等待美国农业部报告的裁决

当前正处于美豆收割、南美大豆种植,大豆新旧年度交错的阶段,南美新年度产量和遭遇几十年一遇的大旱之后美豆接近终止的单产的重新预估,这两者都将决定接下来全球大豆价格的供需局面,从而使十月份美国农业部供需报告更加令市场关注。美国农业部即将公布10月份大豆供需报告,市场等待最终的裁决。

自今年6月份起,因高温干旱引起的美豆减产题材拉动大豆价格屡创新高,美豆单产逐月下滑,9月份USDA美豆单产预估也如期下调。而8月中下旬的降雨对大豆结荚成熟有一定的改善,所以10月份报告中将上调单产水平基本成为市场普遍共识。另外在全球大豆供需紧张以及前期高价大豆的刺激下,南美播种热情高涨,所以南美增加种植面积,大幅增加产量也成为市场共识,这在9月份对巴西产量8100万吨创纪录的预估也可以初见端倪。

图1:大豆主产国产量

数据来源:USDA

目前市场争议的焦点不在于报告能否上调,而在于数据的上调幅度。针对南美产量和美豆产量,很多机构及分析师做出提前的预测。巴西国家商品供应总局预计2013年巴西大豆产量将达到8280万吨的历史新高,较上年度高出25%。据美国农业部海外农业服务中心发布的最新参赞报告显示,2013/14年度(2月到次年1月)巴西大豆产量有望达到8200万吨,高于2012/13年度的产量6650万吨。据阿根廷布宜诺斯艾利斯谷物交易所预测,2012/13年度阿根廷大豆产量有望创下历史最高纪录。而私营分析机构Informa更多的维持之前的阿根廷大豆产量5940万吨和巴西8210万吨数据不变,调高了美国大豆产量数据从早先的7310万吨上调到了7780万吨。

为了更加清晰明了的体现市场态度,我们统计市场的平均预估如表。如果报告的预估基本符合市场的平均预期,我们认为将对市场造成的影响有限,也不排除利空出尽后出现报复性上涨,但如果没有南美天气以及宏观环境的配合,这种上涨很难持续;但若明显高于平均预期,将可能加速大豆下跌的步伐,延续一定阶段内空头趋势不变;当然概率较小的可能是大大低于预期调整幅度,市场多头将很可能就此重拾信心,价格出现反转的局面。

表1:对10月美国农业部报告产量数据的预估

| 平均预估 | 预估区间 | USDA9月预估 | |

| 美豆产量(亿蒲) | 27.70 | 26.34-28.60 | 26.34 |

| 南美大豆产量(亿吨) | 1.369 | 1.36-1.378 | 1.36 |

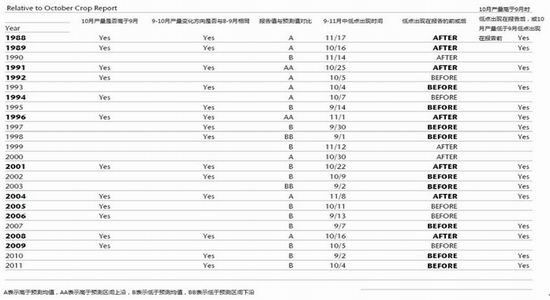

据统计,自1988年以来的24年当中,美豆11合约在10月报告预测产量高于9月时报告后见低点的年数与10月报告低于9月的情况下报告前见低点的年数总和为16年,其中前者出现7年,占7/12(24年当中有12年是10月报告调高产量),概率还是相当大的。所以我们有理由相信,如果今年如市场普遍预期的那样,那么很有可能报告公布后美豆仍将继续目前弱势寻底的过程。

表2:市场对10月份供需报告公布前后的反应

数据来源:USDA,Jefferies Bache

2、 国储大豆抛储的打压

国储豆之前每两周一次的拍卖,至今大约释放国储豆总量接近300万吨。近期市场多数预期受全球供应短缺影响和政府换届年国内抑制食品通胀的考虑,国储销售或将持续2013年,加大抛储力度。中国大豆采购约占到全球贸易的60%,国储销售或减少进口数量。但针对目前的国储大豆库存,市场存在一定分歧,部分外媒预计国储库存约在500-1000万吨之间,或仅够一到两个月消费量,而有些知名分析师却预计,国储大豆库存接近1300万吨。所以,后市国家抛储大豆的政策和能力,使得国内大豆供应面充满变数,在之前供应偏紧的局面下将对大豆价格形成阶段性打压。

3、 CFTC基金持仓净多头持续下降

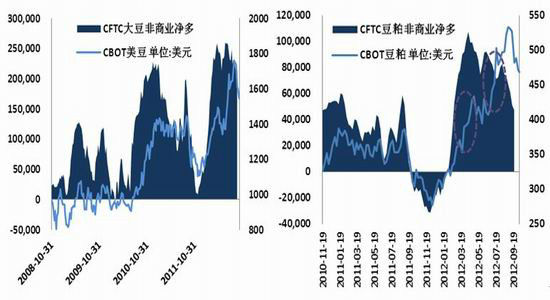

我们观测了自08年之后这轮经济周期所导向的特殊的商品价格动能轮动周期,在许多大宗商品之中都发现了一定的规律。对于豆类农产品而言,来自CFTC净多持仓在一定程度上对与豆类价格有一定的指引作用。

对CBOT大豆和其非商业净多持仓关系大致的测算中,在09、10两年中大约出现了三到四次短周期的反向背离,随后很快得到了修复,CBOT豆粕和净多持仓的关系也是类似的;从引导关系的另一个层面来说,外部效应的加速积累也会推动价格修复正向的背离。

而在今年二季度后期以来,市场动能方面出现了明显的阻力,其中豆粕相对于大豆动能的衰减更加明显,这表明上半年价格的上行和6至9月的价格上行从本质来说是存在区别的,一但由于北美天气的过高推动作用被市场重新评估,那么净多持仓和价格运行的背离会被再度修正。因此在我们9月初起的报告中便再度看空农产品价格,尽管价格的下行压力已经有所显现,大豆和豆粕都已经从高位显著回落,但从净持仓和价格引导――背离――修复的周期来看,中期的趋势还远未结束。

图2:外部动能领先于美豆和美豆粕价格价格

数据来源:Wind,新世纪研究

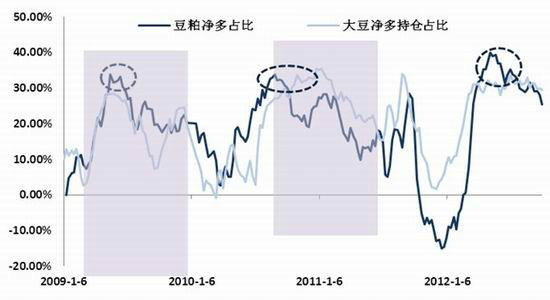

CFTC非商业净持仓的净多占比同样存在明显的周期性,自09年二季度以及10年三季度起的两次净多占比下降都持续了三个季度左右的时间,并且占比都从30%左右的高位回落,幅度约为25%至30%;而11年下半年的净多占比回落则更加明显,幅度超过了40%。

在北美天气炒作进入后期以来,净多占比已经在高位受阻并且豆粕净多的占比出现回落,考虑到大豆和豆粕CFTC的净多占比正处在三年以来的高位,基于我们对于未来北美天气对于农作物生产的预期以及对于豆类的产量影响,净多占比将在未来展现出很明显的轮动周期,逐渐反映出均值回归的特征,这意味着外部动能方面会呈现出负面的效应。

图3:净多占比或将继续下降

数据来源:Wind,新世纪研究

|

|

|

|