ЦРСЬЖЪ»хЈә№©РиВФПФҝнЛЙ УсГЧЙП·ҪС№БҰИФҙж

ЎЎЎЎ¦ әк№Ы·ЦОц

ЎЎЎЎ№ъјКҫӯјГ

ЎЎЎЎИ«ЗтёчЦчТӘҫӯјГМеҝӘКјіКПЦіц·Ц»ҜЎЈГА№ъЧчОӘИ«ЗтөЪТ»ҙуҫӯјГМеЈ¬ГА№ъөДёҙЛХФЪ2012Дк4ФВХэКҪҪбКшЈ¬¶шҫӯ№э¶МФЭөДЛҘНЛәуФЩҙОЧЯЙПёҙЛХЦ®В·Ј»Е·ЦЮЙоКЬКөМеҫӯјГЛҘНЛәНХ®ОсОЈ»ъөДЛ«ЦШјР»чЈ¬КөМеҫӯјГіЦРшЛҘНЛЈ¬ФЪҫӯ№эіӨЖЪөДЛҘНЛәуЈ¬ЛжЧЕЕ·ЦЮСлРРНЖіцОЮПЮБҝіеПъКҪ№әХ®·Ҫ°ёЈ¬Х®ОсОЈ»ъУРЛщ»әҪвЈ¬ПИРРЦёұкЦЖФмТөPMIКэҫЭПФКҫіцёҙЛХөДГзН·Ј¬ДЬ·сРОіЙёҙЛХМ¬КЖ»№РиҪшТ»ІҪСйЦӨЎЈИ«ЗтРФөДБҝ»ҜҝнЛЙХюІЯЈ¬¶ФУЪҫӯјГ»бУРХэГжөДМбХсЧчУГЈ¬ө«ЖдР§№ыІ»ТЛЖЪҙэ№эёЯЈ¬ХыМеҫӯјГ»·ҫіҪПЦ®З°өДИ«ГжЛҘНЛУРЛщәГЧӘЈ¬ЛДјҫ¶Иәк№ЫГжЖ«ЕҜөДёЕВКҪПҙуЎЈ

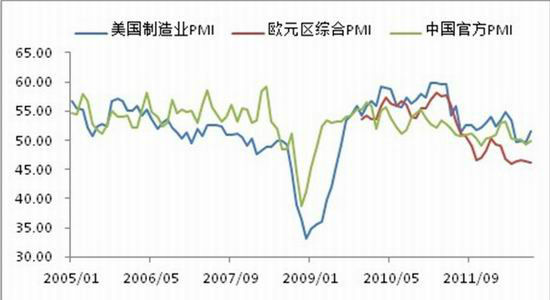

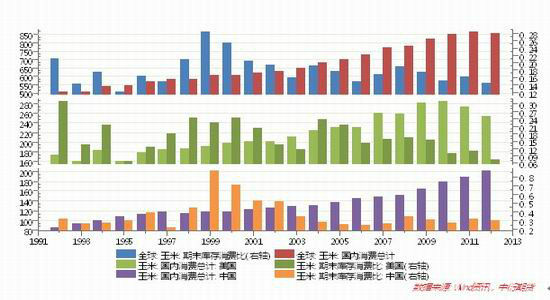

ЎЎЎЎНј1ёчЦчТӘҫӯјГМеЦЖФмТөІЙ№әҫӯАнИЛЦёКэТ»АА

ЎЎЎЎКэҫЭАҙФҙЈәWindЧЙСҜЎўЦРСЬЖЪ»х

ЎЎЎЎ№ъДЪҫӯјГ

ЎЎЎЎ№ъДЪ·ҪГжЈ¬ВюіӨөДЛҘНЛЖЪҝЙДЬҪУҪьОІЙщЈ¬Іҝ·ЦПИРРҫӯјГЦёұк·ўіцёҙЛХРЕәЕЎЈДҝЗ°·ҝөШІъөчҝШИФИ»КЗёЯС№ЧҙМ¬Ј¬КХИл·ЦЕдБҪј«·Ц»ҜөјЦВ№ъДЪПы·СөНГФЈ¬Іҝ·ЦІъЖ·ҙжФЪЙъІъ№эКЈөДС№БҰЎЈө«КЗЦР№ъҫӯјГөДЛҘНЛЖЪТСҫӯіЦРш27ёцФВЈ¬Па№ШҫӯјГЦёұк»ШВд·щ¶ИҪПҙуЈ¬ТФЙП·зПХФЪКұјдЙПәНҝХјдЙПКН·ЕҪПОӘід·ЦЎЈДҝЗ°өШ·ҪН¶ЧКИИЗйёЯХЗЈ¬ЦРСләНөШ·ҪөДН¶ЧК№жДЈЧЬ¶оТСі¬20НтТЪЈ¬НЁ»хЕтХНУРҝЙДЬЦШРВМ§Н·ЎЈНвІҝ»·ҫіФЪЕ·ГАөЪИэҙОБҝ»ҜҝнЛЙөДЦ§іЕПВТІЖуОИ»ШЙэЈ¬ЛДјҫ¶И№ъДЪәк№ЫГжЖ«ЕҜөДёЕВКҪПҙуЎЈ

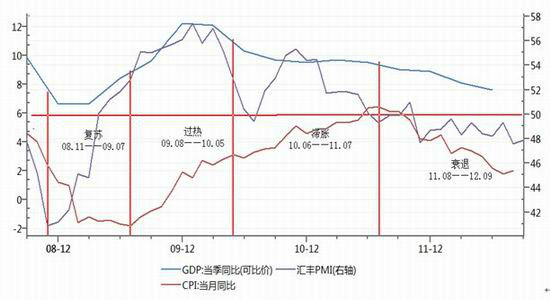

ЎЎЎЎНј2 GDPҪбәПCPIУлPMIЕР¶ЁН¶ЧКЦЬЖЪ

ЎЎЎЎКэҫЭАҙФҙЈәwindЧКС¶ЎўЦРСЬЖЪ»х

ЎЎЎЎ¦ №©Ри·ЦОц

ЎЎЎЎ№©УҰ·ҪГжЎӘЎӘГА№ъ№©УҰЖ«Ҫф №ъДЪВФПФҝнЛЙ

ЎЎЎЎГА№ъЕ©ТөІҝ№«ІјөД9ФВUSDAұЁёжФӨІвЈ¬2012/13Дк¶ИКАҪзУсГЧІъБҝҪ«ҙпөҪ841.06°ЩНт¶ЦЈ¬ЖЪД©ҝвҙжОӘ123.95°ЩНт¶ЦЈ¬ҪП2011/12Дк¶ИјхЙЩБЛ35.62°ЩНт¶ЦЈ¬ЦХҪбБЛБ¬Рш6ДкөДФцІъЈ¬ЖЪД©ҝвҙжПаУҰПВөчБЛ15.65°ЩНт¶ЦЎЈёщҫЭКэҫЭЕР¶ПЈ¬ұҫДк¶ИУсГЧ№©УҰЗйҝцҪцұИ2011/12Дк¶ИЙФІоЈ¬ЧЬМеЙПҝҙІъБҝИФҙҰөЪ¶юёЯО»ЎЈПаұИ¶шСФҝвҙжөДұнПЦҪПІоЈ¬ҙҙПВҪь6ДкРВөНЈ¬ұҫДк¶ИИ«ЗтУсГЧ№©УҰёсҫЦЖ«ҪфІўОҙөГөҪёДЙЖЎЈ

ЎЎЎЎұҫДк¶ИГА№ъФвУц50ДкІ»УцөДҙуәөЈ¬СПЦШУ°ПмБЛГАУсГЧөДІъБҝЈ¬ёщҫЭГА№ъЕ©ТөІҝөДФӨІвКэҫЭПФКҫЈ¬ГА№ъ2012/13Дк¶ИУсГЧІъБҝОӘ272.49°ЩНт¶ЦЈ¬ұИ2011/12Дк¶ИПВҪө41.43°ЩНт¶ЦЈ»ЖЪД©ҝвҙжБҝ18.63°ЩНт¶ЦЈ¬ұИ2011/12Дк¶ИјхЙЩ11.37°ЩНт¶ЦЎЈГА№ъТСҫӯБ¬РшИэДкУсГЧІъБҝҙу·щПВҪөЈ¬ЗТұҫДк¶ИУЙУЪёЙәөМмЖшөјЦВөДјхІъ¶ФГАУсГЧІъБҝөДУ°ПмҪПОӘСПЦШЈ¬ұҫДк¶ИГАУсГЧІъБҝТСҫӯПаұИө№НЛөҪБЛ2006ДкөДАъК·Л®ЖҪЎЈ¶шГАУсГЧөДҝвҙжЛ®ЖҪФтұнПЦёьІоЈ¬ОӘҪь17ДкЧоөНҝвҙжБҝЈ¬№©УҰСПЦШЖ«ҪфЎЈ

ЎЎЎЎ·ҙ№Ы№ъДЪКРіЎЈ¬УЙУЪОТ№ъУсГЧІъБҝЦрДкФціӨЈ¬ұҫДк¶ИІъБҝФЩҙҙРВёЯЎЈКэҫЭПФКҫЦР№ъ2012/13Дк¶ИІъБҝ200°ЩНт¶ЦЈ¬ұИ2011/12Дк¶ИЙПХЗ7.22°ЩНт¶ЦЈ¬ЖЪД©ҝвҙжБҝОӘ60.2°ЩНт¶ЦЈ¬ұИ2011/12Дк¶ИЙПХЗ0.8°ЩНт¶ЦЎЈОТ№ъІъБҝБ¬ДкФціӨЈ¬ұҫДк¶ИёьКЗФЩҙО·бІъЎЈН¬КұЈ¬ОТ№ъөДУсГЧ№©УҰ»щұҫКЗЧФёшЧФЧгЈ¬ҪшҝЪБҝХјұИҪПЙЩЎЈПа¶ФУҰЈ¬ОТ№ъөДУсГЧҝвҙжБҝЛдИ»УлИҘДк»щұҫіЦЖҪЈ¬ө«КЗИФҙҰУЪҪьДкҝвҙжөДёЯО»Ј¬№©УҰёсҫЦПаұИҪПҝнЛЙЎЈ

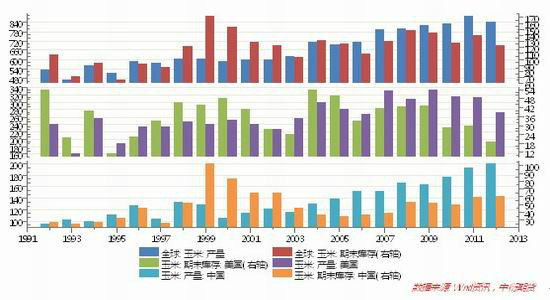

ЎЎЎЎНј3 И«ЗтУсГЧІъБҝәНЖЪД©ҝвҙж

ЎЎЎЎКэҫЭАҙФҙЈәWIND ЧКС¶ЎўЦРСЬЖЪ»х

ЎЎЎЎРиЗу·ҪГжЎӘЎӘИ«ЗтУсГЧ№©РиЖ«Ҫф

ЎЎЎЎГА№ъЕ©ТөІҝ№«ІјөД9ФВUSDAұЁёжФӨјЖ2012/13Дк¶ИКАҪзУсГЧПы·СБҝФЪ856.7°ЩНт¶ЦЈ¬ПаұИ2011/12Дк¶ИПВҪөБЛ7.96°ЩНт¶ЦЎЈҝвҙжПы·СұИОӘ0.14Ј¬УлЙПДк¶И0.16ПаұИРЎ·щ»ШВд0.02ёцөгЎЈұҫДк¶ИИ«ЗтёчЦчТӘҫӯјГМеФцЛЩҫщІ»УГіМ¶ИөДУРЛщ·Е»әЈ¬ҫӯјГПВРР·зПХјУҫзТэ·ўБЛРиЗуөДјхЙЩЈ¬ұҫДк¶И№ъДЪПы·СЧЬјЖЦХҪбБЛПы·СКэҫЭБ¬Рш¶аДкөДФціӨЗчКЖЎЈПаұИ¶шСФЈ¬ҝвҙжПы·СұИУЙУЪИ«ЗтҝвҙжөДҙу·щПВҪөФЩҙҙ15ДкРВөНЈ¬И«ЗтУсГЧ2012/13Дк¶И№©РиСПЦШЖ«ҪфЎЈ

ЎЎЎЎГА№ъөДУсГЧПы·СБҝТСҫӯҪУБ¬БҪДкҙу·щПВҪөЈ¬ёщҫЭГА№ъЕ©ТөІҝөДФӨІвКэҫЭПФКҫЈ¬ГА№ъ2012/13Дк¶ИУсГЧ№ъДЪПы·СБҝОӘ254.01°ЩНт¶ЦЈ¬ұИ2011/12Дк¶ИПВҪө20.07°ЩНт¶ЦЈ»ҝвҙжПы·СұИОӘ0.07Ј¬ұИ2011/12Дк¶ИјхЙЩ0.04ёцөгЎЈГА№ъөД№ъДЪПы·СБҝТСҫӯПВөшЦБҪь6ДкРВөНЈ¬ұИ08ДкҪрИЪОЈ»ъКұ»№өНЎЈ¶ш№ЫІмҝвҙжПы·СұИФт»б·ўПЦЈ¬ГА№ъұҫДк¶ИөДҝвҙжПы·СұИТСҫӯКЗҪь17ДкРВөНЈ¬№©Риј«¶ИЖ«ҪфЎЈ

ЎЎЎЎ№ъДЪКРіЎЈ¬УЙУЪОТ№ъУсГЧПы·СБҝБ¬Рш¶аДкіЦРшФціӨЈ¬Пы·СБҝФЩҙҙРВёЯЎЈҫЎ№ЬұҫДк¶ИОТ№ъҫӯјГФцЛЩТІЦрІҪ·Е»әЈ¬ө«ІўОҙУ°ПмөҪУсГЧ№ъДЪПы·СБҝөДФціӨЎЈКэҫЭПФКҫЦР№ъ2012/13Дк¶И№ъДЪПы·СБҝОӘ201°ЩНт¶ЦЈ¬ұИ2011/12Дк¶ИЙПХЗ13°ЩНт¶ЦЈ¬ҝвҙжПы·СұИОӘ0.3Ј¬ұИ2011/12Дк¶ИПВҪөБЛ0.02ёцөгЎЈұҫДк¶ИөД№©ЗуПаұИИҘДк¶шСФЙФОўЖ«ҪфЈ¬ФЪҪь5ДкЦРөДҝвҙжПы·СұИКэҫЭТІҪцҪцёЯУЪ2010ДкЈ¬№©Ри№ШПөТІВФЖ«ҪфЎЈө«КЗәНұҫДк¶ИИ«ЗтУсГЧ№©РиЧҙҝцПаұИ»№КЗВФПФҝнЛЙөДЎЈ

ЎЎЎЎНј4 И«ЗтУсГЧ№ъДЪПы·СЧЬјЖәНҝвҙжПы·СұИ

ЎЎЎЎКэҫЭАҙФҙЈәWIND ЧКС¶ЎўЦРСЬЖЪ»х

ЎЎЎЎПы·С·ҪГж--ЛЗБПРиЗуФцЛЩ·Е»ә

ЎЎЎЎҪьЖЪЗЭө°АајЫёсОў·щ»ШВдЎўЦнИвјЫёсФЭКұЦ№өшәбЕМОў·щФціӨЎўЧРЦнјЫёсіЦРшПВҪөәНЙъЦнҙжАёБҝИФФЪІ»¶ПЕКЙэЈ¬З°ЖЪөДЛЗБППы·СұнПЦИФИ»ЦР№жЦРҫШЎЈЦнБёұИәНСшЦіАыИуУРәГЧӘөДЗчКЖҙжФЪЈ¬ө«ЦнБёұИИФФЪ6ТФПВЎЈҫЎ№ЬРЎВуУРІҝ·ЦМжҙъЧчУГЈ¬ө«КЗЙъЦнҙжАёБҝГ»УРҙу·щПВҪөЈ¬УсГЧЧЬРиЗуБҝГ»УРҙу·щјхЙЩЎЈҙУЛДјҫ¶ИҝӘКјЈ¬УЙУЪКРіЎЙПЦнИвөД№©УҰРиЗуҝЙДЬЛжЧЕРВДкөДөҪАҙ¶шЦрІҪФцјУЈ¬¶аКэИвЦнҪ«»бЦрҪҘіцАёЈ¬°йЛжЧЕіцАёБҝөДФціӨЈ¬әНҪьЖЪҪПөНөДЦнИвјЫёсТФј°ЦнЧРјЫёсТэ·ўөДЕ©ГсСшЦіЗйРчПВҪөЈ¬ЙъЦнҙжАёБҝҝЙДЬҝӘКјПВҪөЈ¬УсГЧөДРиЗуФціӨЛЩ¶ИФЪЛДјҫ¶ИҝЙДЬГжБЩ·Е»әҫЦГжЎЈ

ЎЎЎЎНј5 И«№ъјҰө°јЫёс

ЎЎЎЎКэҫЭАҙФҙЈәІјИрҝЛЕ©ІъЖ·КэҫЭҝв

ЎЎЎЎНј6 И«№ъИвјҰјЫёс

ЎЎЎЎКэҫЭАҙФҙЈәІјИрҝЛЕ©ІъЖ·КэҫЭҝв

ЎЎЎЎНј7 ЙъЦнЎўЧРЦнјЫёсәНҙжАёБҝ

ЎЎЎЎКэҫЭАҙФҙЈәWIND ЧКС¶ЎўЦРСЬЖЪ»х

ЎЎЎЎНј8 СшЦіАыИуәНЦнБёұИЎўИвБПұИ

ЎЎЎЎКэҫЭАҙФҙЈәІјИрҝЛЕ©ІъЖ·КэҫЭҝв

|

|

|

|

- ЎҫРВОЕЎҝ ә«Г·Г·Г»јЮАоАЧ

- ИХ·ҪұШРліРИПөцУгөәХщТй

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ ¶ЎЙӯәНЛ№Нј¶ыМШ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ·тЖЮГоХРЦШИјЗй

- Ҫвҫцј¬КЦГжЧУОКМв-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ