ЙњУГЦкЛѕЃКгЭжЌЖЬЦкРћПеГіОЁ ЗДЕЏПЩЦк

ЁЁЁЁвЛЁЂ КъЙлЗжЮі

ЁЁЁЁЁЊЁЊХЗжоЦєЖЏгРОУОШжњЛњжЦЦєЖЏЃЌУРЙњОМУЧщПіЯђКУЁЃ

ЁЁЁЁХЗжоЗНУцЃЌгРОУОШжњЛњжЦЕФЭЈЙ§НЋДѓДѓМѕаЁСЫгЩХЗеЎЮЃЛњДјРДЕФЯЕЭГадЗчЯеЁЃдкХЗУЫвщЛсаоИФЁЖРяЫЙБОЬѕдМЁЗЮЊгРОУадОШжњЛњжЦЩЈЧхЗЈТЩеЯАНќСНФъКѓЃЌНшДћФмСІДя5000вкХЗдЊЕФХЗжоЮШЖЈЛњжЦ(ESM)зђШежее§ЪНЦєЖЏЃЌИљОнХЗдЊЧјВЦГЄДяГЩЕФавщЃЌESMНЋвдДћПюаЮЪНЯђЯнШыРЇОГЕФЙњМвЬсЙЉдЎжњЃЌОШжњаЮЪНАќРЈдквЛЖўМЖЪаГЁЙКТђеЎШЏЁЂЮЊХЗдЊЧјГЩдБЙњжїШЈеЎШЏЬсЙЉЕЃБЃЕШЁЃЩЯЪіЙњМвдкЙЋПЊЪаГЁШкзЪГЩБОИпАКЃЌЭЈЙ§ИУЛњжЦМДПЩвдНЯЕЭЕФРћТЪЛёЕУзЪН№ЁЃЕБШЛЃЌЪмдЎжњЙњБиаыбЯИёзёЪивЛЖЈЕФЯожЦЬѕМўВХФмЛёЕУДћПюЃЌШчГаХЕНјааКъЙлОМУЕїећМЦЛЎКЭВЦеўНєЫѕЕШЁЃ

ЁЁЁЁЛЈЦьМЏЭХХЗдЊЧјОМУбЇМвУзаЊЖћЫЙБэЪОЃЌЮїАрбРЩъЧыОШжњНЋИјвтДѓРћДјРДЛ§МЋгАЯьЁЃЕЋЫћШЯЮЊЃЌетвЛгАЯьВЛЛсГжајЬЋОУЁЃУзаЊЖћЫЙЫЕЃЌИљБОЮЪЬтЪЧМДЪЙХЗжобыааПЊЪМЙКТђЮїАрбРЙњеЎЃЌЪаГЁвВВЛДцдквтДѓРћЙњеЎЕФзюжеТђМвЁЃХЗжобыааеыЖдЮїАрбРЕФааЖЏЃЌУЛгаНтОівтДѓРћеЎЮёФмЗёЮоЯоЦкЛёЕУШкзЪЕФЮЪЬтЁЃ

ЁЁЁЁвВгаЗжЮіЪІжИГіЃЌвЛЕЉИїЗНОЭОШжњЬѕПюДяГЩавщЃЌХЗдЊЧјзюаТЕФПЙЮЃЛњЛњжЦ(ESMХфКЯХЗжобыааЕФзЪдД)НЋЪмЕНПМбщЁЃШчЙћИУЛњжЦШЗЪЕЪеЕНСЫГЩаЇЃЌОЭЛсЯћГ§ВЛШЗЖЈадвђЫиЃЌвтДѓРћЫљГаЪмЕФбЙСІвВНЋНјвЛВНМѕЧсЁЃ

ЁЁЁЁУРЙњЗНУцЃЌНќЦкУРЙњОМУЪ§ОнНЯКУЃЌЗЧХЉЕФЕШОМУЪ§ОнКУгкдЄЦкЃЌЫфШЛДѓбЁНзЖЮгЩЁАВЦеўаќбТЁБДјРДЕФЗчЯеМгДѓЃЌЕЋФбвдИФБфУРЙњОМУЯђКУЕФЪТЪЕЁЃ

ЁЁЁЁЮвУЧШЯЮЊКѓајШЋЧђОМУНЋЯђХЏЃЌШЋЧђадЕФПэЫЩеўВпНЋДЬМЄОМУЕФЗЂеЙЃЌЫфШЛЯЪЙћНЯЮЊжЭКѓЃЌИїДѓЛњЙЙОљЯТЕї2012ФъЖШОМУдіГЄдЄЦкЃЌЕЋГЄЦкРДПДДЬМЄеўВпЕФаЇЙћНЋЯдЯжЃЌКъЙлОМУдкЖЬЦквВФбвдГіЯжЯЕЭГадЗчЯеЁЃ

ЁЁЁЁЖўЁЂ ЛљБОУцЗжЮі

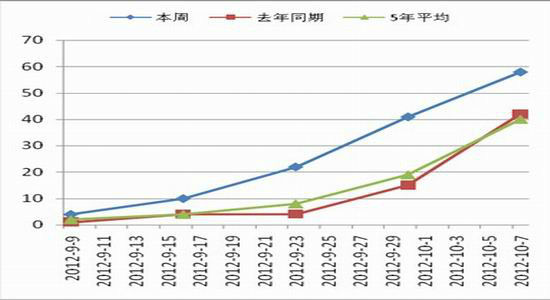

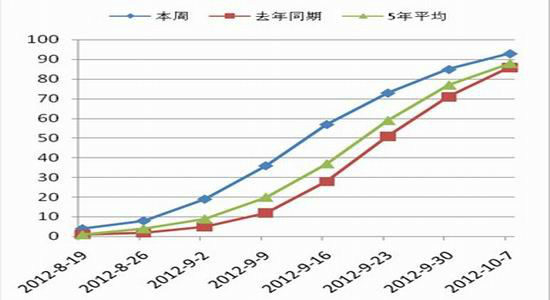

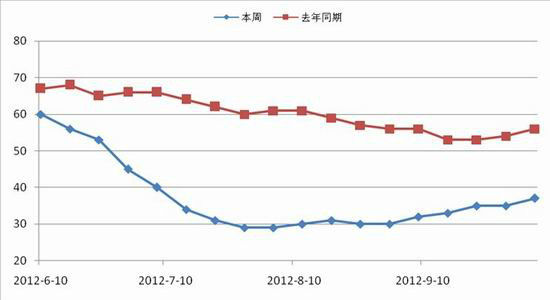

ЁЁЁЁЁЊЁЊСЌХЬЖЙРргЭжЌУцСйжЇГХЃЌЛљБОУцРћПеЯћЯЂЛђГіОЁЁЃ

ЁЁЁЁ1ЁЂБОжмУРЖЙгХСМТЪдйЖШЩЯЕїЃЌ10дТUSDAБЈИцРћПеЁЃ

ЁЁЁЁУРЖЙЪеИювбЙ§АыЃЌВњСПвбЖЈЃЌЪмКѓЦкЬьЦјЧщПіЛКНтЕФгАЯьЃЌБОдТгХСМТЪВЛЖЯЩЯЕїЃЌдЄМЦ10дТUSDAБЈИцНЋЩЯЕїВњСПЃЌгАЯьРћПеЃЌЕЋЫцКѓПЩФмУцСйЛљБОУцРћПеЯћЯЂГіОЁЕФОжУцЁЃ

ЁЁЁЁНижЙЕН10дТ7ШеЕБжмЃЌУРЖЙЪеИюТЪЮЊ58%ЃЌДЫЧАвЛжмЮЊ41%ЃЌШЅФъЭЌЦкЮЊ42%ЃЌЪмКЎРфЬьЦјЕФгАЯьЃЌЪеИюТЪЕЭгкдЄЦкЁЃЮхФъОљжЕЮЊ40%ЁЃУРЖЙгХСМТЪЮЊ37%ЃЌДЫЧАвЛжмЮЊ35%ЃЌШЅФъЭЌЦкЮЊ56%ЁЃТфвЖТЪЮЊ93%ЃЌЩЯжмЮЊ85%ЃЌШЅФъЭЌЦкЮЊ86%ЃЌЮхФъОљжЕЮЊ88%ЁЃ

ЁЁЁЁЭМБэвЛЃКУРЖЙЪеИюТЪ

ЭМБэЖўЃКУРЖЙТфвЖТЪ

ЁЁЁЁЭМБэШ§ЃКУРЖЙгХСМТЪ

ЁЁЁЁЪ§ОнРДдДЃКЙњУГЦкЛѕЁЂUSDA

ЁЁЁЁ12/13ФъЖШдЄМЦДѓЖЙПтДцЛђНЋЩЯЕїЃЌЪмЕЅВњЩЯЕїМАашЧѓЦЃШэЕФгАЯьЃЌЦкФЉПтДцЦНОљдЄЙРжЕЮЊ1.34вкЦбЪНЖњЃЌ9дТБЈИцжЕЮЊ1.15вкЦбЪНЖњЁЃ

ЁЁЁЁ9дТУРЖЙгХСМТЪВЛЖЯЩЯЕїЃЌЕЅВњНЋгаЫљКУзЊЃЌЪЕЕиЕїбаШЫдББэЪОЃЌУРЙњДѓЖЙЪЕМЪЧщПіКУгкдЄЦкЃЌЧАЦкГДзїЪЙЕУУРЖЙВњСПБЛЕЭЙРЃЌ10дТUSDAБЈИцдЄЦкРћПеЃЌЪаГЁЙлЭћЗеЮЇХЈжиЁЃ

| УРЙњ2012/13ФъЖШжївЊЙШЮяЕЅВњМАВњСПдЄЙРжЕЃЈЦбЪНЖњ/гЂФЖЁЂ10вкЦбЪНЖњЃЉ | ||||

| ЦНОљдЄЙР | дЄЙРЧјМф | USDA9дТдЄЙР | ||

| гёУз | 0.648 | 0.454-0.815 | 0.733 | |

| ДѓЖЙ | 0.134 | 0.098-0.203 | 0.115 | |

| ИїЛњЙЙдЄВтжЕЃЈ10вкЦбЪНЖњЃЉ | ||||

| гёУз | ДѓЖЙ | |||

| ADM investor Services | 0.521 | 0.105 | ||

| AgriVisor | 0.692 | 0.115 | ||

| Allendale | 0.731 | 0.137 | ||

| Alpari | 0.620 | 0.125 | ||

| Citigroup | 0.815 | 0.180 | ||

| Country Hedging | 0.570 | 0.115 | ||

| Doane | 0.569 | 0.125 | ||

| Farm Futures | 0.612 | 0.120 | ||

| Futures International | 0.649 | 0.189 | ||

| Global Comm Analytics | 0.620 | 0.128 | ||

| The Hightower Report | 0.708 | 0.133 | ||

| Jefferies Bache | 0.657 | 0.130 | ||

| Kropf-love Consulting | 0.600 | 0.130 | ||

| Linn Group | 0.752 | Na | ||

| Macquarie Securities | 0.538 | 0.098 | ||

| Northstar Commodity | 0.778 | 0.135 | ||

| Mckeany Flavell | 0.765 | 0.154 | ||

| Newedge USDA | 0.650 | 0.115 | ||

| Rice Dairy | 0.608 | 0.120 | ||

| R.J. OЁЏBrien | 0.633 | 0.132 | ||

| US Commodities | 0.710 | 0.203 | ||

| Water Street Solutions | 0.454 | 0.115 | ||

| Ъ§ОнРДдДЃКЙњУГЦкЛѕЁЂУРЙњХЉвЕВПЁЂUSDA | ||||

ЁЁЁЁ2ЁЂТэРДЮїбЧзищЕгЭПтДцДѓЗљЩЯЕїЃЌЗћКЯЪаГЁдЄЦкЁЃ

ЁЁЁЁ12/13ФъЖШдЄМЦДѓЖЙПтДцЛђНЋЩЯЕїЃЌЪмЕЅВњЩЯЕїМАашЧѓЦЃШэЕФгАЯьЃЌЦкФЉПтДцЦНОљдЄЙРжЕЮЊ1.34вкЦбЪНЖњЃЌ9дТБЈИцжЕЮЊ1.15вкЦбЪНЖњЁЃ

ЁЁЁЁ9дТУРЖЙгХСМТЪВЛЖЯЩЯЕїЃЌЕЅВњНЋгаЫљКУзЊЃЌЪЕЕиЕїбаШЫдББэЪОЃЌУРЙњДѓЖЙЪЕМЪЧщПіКУгкдЄЦкЃЌЧАЦкЬьЦјГДзїЪЙЕУУРЖЙВњСПБЛЕЭЙРЃЌ10дТUSDAБЈИцдЄЦкРћПеЃЌЪаГЁЙлЭћЗеЮЇХЈжиЁЃ

| УРЙњ2012/13ФъЖШжївЊЙШЮяЕЅВњМАВњСПдЄЙРжЕЃЈЦбЪНЖњ/гЂФЖЁЂ10вкЦбЪНЖњЃЉ | ||||

| ЦНОљдЄЙР | дЄЙРЧјМф | USDA9дТдЄЙР | ||

| гёУз | 0.648 | 0.454-0.815 | 0.733 | |

| ДѓЖЙ | 0.134 | 0.098-0.203 | 0.115 | |

| ИїЛњЙЙдЄВтжЕЃЈ10вкЦбЪНЖњЃЉ | ||||

| гёУз | ДѓЖЙ | |||

| ADM investor Services | 0.521 | 0.105 | ||

| AgriVisor | 0.692 | 0.115 | ||

| Allendale | 0.731 | 0.137 | ||

| Alpari | 0.620 | 0.125 | ||

| Citigroup | 0.815 | 0.180 | ||

| Country Hedging | 0.570 | 0.115 | ||

| Doane | 0.569 | 0.125 | ||

| Farm Futures | 0.612 | 0.120 | ||

| Futures International | 0.649 | 0.189 | ||

| Global Comm Analytics | 0.620 | 0.128 | ||

| The Hightower Report | 0.708 | 0.133 | ||

| Jefferies Bache | 0.657 | 0.130 | ||

| Kropf-love Consulting | 0.600 | 0.130 | ||

| Linn Group | 0.752 | Na | ||

| Macquarie Securities | 0.538 | 0.098 | ||

| Northstar Commodity | 0.778 | 0.135 | ||

| Mckeany Flavell | 0.765 | 0.154 | ||

| Newedge USDA | 0.650 | 0.115 | ||

| Rice Dairy | 0.608 | 0.120 | ||

| R.J. OЁЏBrien | 0.633 | 0.132 | ||

| US Commodities | 0.710 | 0.203 | ||

| Water Street Solutions | 0.454 | 0.115 | ||

| Ъ§ОнРДдДЃКЙњУГЦкЛѕЁЂУРЙњХЉвЕВПЁЂUSDA | ||||

ЁЁЁЁ10дТUSDAБЈИцжаУРЖЙВњСПЛђНЋБЛЩЯЕїЃЌгАЯьРћПеЃЌЪаГЁЖдДЫвбгавЛЖЈдЄЦкЁЃЮвУЧашвЊЙизЂЕФЪЧЪЕМЪБЈИцжЕгыдЄЦкжЕЕФВюжЕЁЃ

ЁЁЁЁЭЌбљгІПДЕНЃЌЫфШЛЖЙРргЭжЌжаГЄЯпШдЦЋПеЃЌЖЬЦкФкЭтХЬДцдкЛљБОУцРћПеЯћЯЂГіОЁЕФЗчЯеЃЌгаЗДЕЏашЧѓЃЌБЈИцЙЋВМКѓЃЌЛђНЋгРДХЉВњЦЗЕФбяЃЌЩЯбяЗљЖШашЙизЂФЯУРЬьЦјЧщПіЃЌЕЋФббдЗДзЊЃЌЖЙРргЭжЌжаГЄЯпе№ЕДЯТааЧїЪЦВЂЮДИФБфЁЃ

|

|

|

|

- ЁОаТЮХЁП КЋУЗУЗУЛМоРюРз

- ШеЗНБиаыГаШЯЕігуЕКељвщ

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ РДЩшМЦвеЪѕЧЉУћ

- ЁОКиПЈЁП ЗЂЫЭЯВаХБэДяАЎ

- РЫТўКиПЈЫЭИјФуаФАЎЕФTa

- ЁОгщРжЁП ЖЁЩКЭЫЙЭМЖћЬи

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП ЗђЦоУюеажиШМЧщ

- НтОіМЌЪжУцзгЮЪЬт-ЛщвіЪТ

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ИњНјРЯАхШчЧщШЫ

- ЕСФЙдєЮЊКЮВЛаМН№ТЦгёвТ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди