ЦРЦӨЖЪ»хЈәТіСТЖш·ўХ№¶ФП©МюРРТөөДУ°Пм·ЦОц(2)

ЎЎЎЎИэЎЈҫЫТТП©әНҫЫВИТТП©өДҪшҝЪМжҙъР§УҰ·ЦОц

ЎЎЎЎҙУҪшҝЪМжҙъР§УҰөД·ЦОцВЯјӯАҙҝҙЈ¬ОТГЗИПОӘУ°ПмЖдҪшҝЪМжҙъР§УҰөДТтЛШЦчТӘУРИэ·ҪГжЈ¬ЖдТ»КЗҪшҝЪ№ъ№ъДЪІъДЬКЗ·сДЬВъЧгЖд№ъДЪРиЗуЈ¬Жд¶юКЗіцҝЪ№ъФЪҪшҝЪ№ъёГЙМЖ·ЦРөДЛщҙҰөШО»Ј¬ЖдИэФтКЗіцҝЪ№ъКЗ·сУРЧг№»БҝөДІъЖ·іцҝЪЎЈТтҙЛПВГжОТГЗТІҪ«ҙУХвИэ·ҪГж¶ФLLDPEәНPVCөДҪшҝЪМжҙъР§УҰҪшРР·ЦОцЎЈ

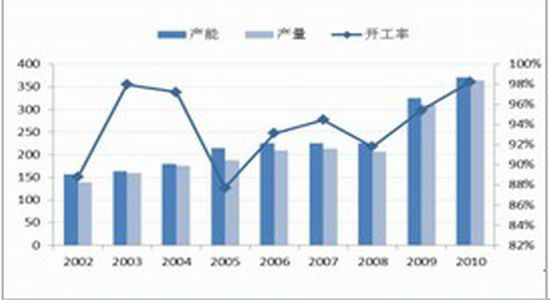

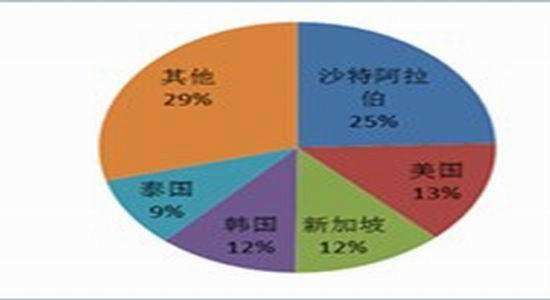

ЎЎЎЎ¶ФУЪLLDPEЈ¬ДҝЗ°№ъДЪөДІъДЬФјОӘ410Нт¶ЦЧуУТЈ¬ЖдҝӘ№ӨВК»щұҫҝЙО¬іЦФЪ80-90%Ц®јдЎЈ2012ДкОТ№ъLLDPEІъДЬФӨјЖҪ«ФціӨ100Нт¶ЦЧуУТ(ә¬И«ГЬ¶ИЙъІъПЯ)Ј¬ө«КөјКН¶ІъҪцОӘ30Нт¶ЦЧуУТЈ¬ДҝЗ°№ъДЪІъБҝУлҪшҝЪБҝЦ®ұИФјОӘ6:4Ј¬ТтҙЛҪшҝЪФЪLLDPEөД№©ёшЦРХјҫЭұИҪПЦШТӘөДөШО»ЎЈЖдҙО2011ДкОТ№ъLLDPEҪшҝЪЧЬБҝОӘ245.71Нт¶ЦЈ¬ЦчТӘАҙФҙУЪЙіМШЎўГА№ъЎўә«№ъәН¶«ДПСЗБЪ№ъЎЈҙУҫш¶ФКэБҝАҙҝҙЈ¬ГА№ъҪшҝЪБҝұЈіЦҝмЛЩФціӨЈ¬ҪшҝЪБҝУЙ2005ДкөД13.67Нт¶ЦЙПЙэЦБ2011ДкөД32Нт¶ЦЧуУТЎЈҙУҪшҝЪ№ъөШО»АҙҝҙЈ¬ГА№ъКЗОТ№ъLLDPEөЪ¶юҙуҪшҝЪАҙФҙ№ъЈ¬ХјҪшҝЪЧЬБҝФјОӘ13%Ј¬ХјОТ№ъұн№ЫПы·СөД6%Ј¬ТтҙЛҙУХвёцҪЗ¶ИҝҙЈ¬ГА№ъТіСТЖшёпГьҪ«¶ФОТ№ъLLDPEРРТөРОіЙҪПҙуУ°ПмЎЈө«КЗДҝЗ°ЦЖФјГА№ъҪшҝЪБПёь¶аҪшИлЦР№ъКРіЎөДТтЛШАҙЧФУЪГА№ъ№ъДЪөДІъДЬЈ¬06ДкЦБҪсГА№ъ№ъДЪөДLLDPEІъДЬА©ХЕУРПЮЈ¬»щұҫО¬іЦФЪ440Нт¶ЦЧуУТЈ¬ЗТөҪ2017ДкЗ°Ј¬ГА№ъОЮІъДЬА©ХЕјЖ»®Ј¬ТтҙЛГА№ъLLDPEөДРВФцФцБҝУРПЮЈ¬ХвҪ«ҙуҙуҪөөНЖдөНіЙұҫјЫёс¶ФЦР№ъLLDPEІъТөөДУ°ПмЎЈ

ЎЎЎЎНј7ЈәЦР№ъLLDPEІъДЬУлІъБҝ

ЎЎЎЎНј8ЈәЦР№ъLLDPEҪшҝЪАҙФҙ

ЎЎЎЎ

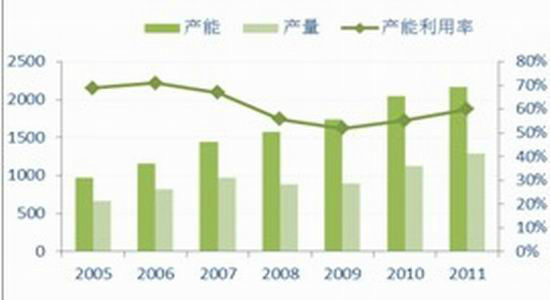

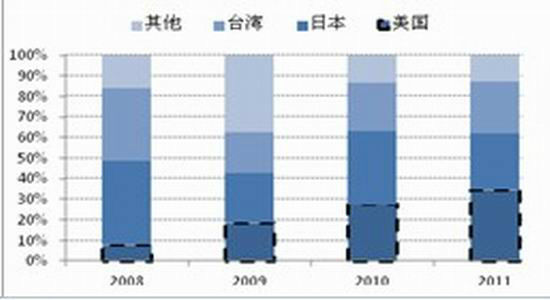

¶ФУЪPVCЈ¬ДҝЗ°№ъДЪІъДЬ№эКЈөДёсҫЦ¶МЖЪДСТФёДұдЈ¬2005ДкТФАҙОТ№ъPVCЧ°ЦГГЬјҜН¶ІъЈ¬2011ДкІъДЬТСҙпөҪ2162.2 Нт¶Ц/ДкЈ¬ДкҫщІъДЬФцјУВКҪУҪь10%Ј¬¶шУлЦ®РОіЙПКГч¶ФұИөДКЗҝӘ№ӨВККјЦХҙҰУЪ50%-60%Ц®јдЈ»2012ДкОТ№ъPVCІъДЬФӨјЖҪ«јМРшФцјУ498Нт¶ЦЈ¬ө«ІъБҝФцЛЩГчПФВдәуУЪІъДЬА©ХЕЛЩ¶ИЈ¬ОҙАҙPVCІъДЬАыУГВКФӨјЖИФҪ«јМРшұЈіЦФЪ50%-60%Ц®јдЈ¬ТтҙЛОТГЗҝЙТФҝП¶ЁөДКЗ№ъДЪІъДЬНкИ«ҝЙВъЧгРиЗуЎЈЖдҙО2011ДкОТ№ъPVCҪшҝЪЧЬБҝ105Нт¶ЦЈ¬ЦчТӘАҙФҙУЪГА№ъЎўИХұҫЎўМЁНеЎЈЖдЦРГА№ъөДҪшҝЪҫш¶ФБҝұЈіЦҝмЛЩФціӨЈ¬ҪшҝЪБҝУЙ2008ДкөД6.2Нт¶ЦЙПЙэЦБ2011ДкөД36.4Нт¶ЦЈ¬ХјұИУЙ7.7%МбЙэЦБ35%ЎЈө«КЗЈ¬УЙУЪОТ№ъPVCРРТөөДЧЬМеПы·СБҝёЯҙп1400Нт¶ЦЈ¬ТтҙЛАҙЧФГА№ъөДҪшҝЪБҝХјұИј«РЎЈ¬ҪцХј№ъДЪЧЬМеРиЗуөД2.7%Ј¬ТтҙЛЦР¶МЖЪДЪГА№ъҪшҝЪ¶ФЦР№ъPVCРРТөөДЧЬМеіе»чУРПЮЎЈФЩХЯГА№ъPVCРРТөФЪОҙАҙ3-5Дк»щұҫОЮІъДЬА©ХЕјЖ»®Ј¬ІъДЬ»щұҫО¬іЦФЪ800Нт¶ЦЧуУТЈ¬ІъДЬАыУГВКұЈіЦ85-90%Л®ЖҪЎЈҫЎ№ЬЖҫҪиБ®јЫТТП©УЕКЖЈ¬ГА№ъ2006ДкТФАҙPVCіцҝЪІ»¶ПФціӨЈ¬іцҝЪХјЧЬІъБҝұИАэСёЛЩҙУ2006 ДкөД12%МбЙэЦБ2011ДкөД47%Ј¬ө«КЗУЙУЪРВФцІъДЬУРПЮј°ГА№ъ№ъДЪРиЗу»ШЕҜЈ¬ЖдіцҝЪФцЛЩҪ«ЦрІҪ·Е»әЈ¬ОТГЗФӨјЖіцҝЪұИАэҪ«О¬іЦФЪ45%ЧуУТЎЈТтҙЛҙУіцҝЪҝЙФцБҝҪЗ¶ИАҙҝҙЈ¬ГА№ъPVCіцҝЪЗұБҰУРПЮЈ¬ХвҪ«ҙуҙуҪөөНЖд¶ФОТ№ъPVCРРТөөДУ°ПмЎЈЧЬөДАҙҝҙЈ¬КЬЦЖУЪЦРГАБҪ№ъPVCІъТөөД№©РиҪб№№Ј¬ГА№ъPVCЦР¶МЖЪ¶ФОТ№ъPVCІъТөөДіе»чУРПЮЎЈ

ЎЎЎЎНј9ЈәЦР№ъPVCІъДЬУлІъБҝ

ЎЎЎЎНј10ЈәЦР№ъPVCҪшҝЪАҙФҙ

ЎЎЎЎЛДЎЈҪбВЫ

ЎЎЎЎГА№ъТіСТЖшёпГьТСҫӯ¶ФГА№ъ»Ҝ№ӨРРТөІъЙъіӨФ¶өДУ°ПмЈ¬ГА№ъ»Ҝ№ӨРРТөПЖЖрРВТ»ВЦёҙЛХөДҝЙДЬРФәЬҙуЎЈіӨЖЪАҙҝҙЈ¬ГА№ъТТНй»щТТП©өДіЙұҫУЕКЖҪ«ФЪОҙАҙПаөұіӨөДКұјдКјЦХҙжФЪЈ¬ХвҪ«¶ФИ«ЗтТТП©јЫёсРОіЙіӨЖЪөДС№ЦЖЎЈө«КЗ¶МЖЪАҙҝҙЈ¬УЙУЪГА№ъПВУОҫЫТТП©әНPVCІъДЬА©ХЕ»әВэЈ¬РВФцФцБҝУРПЮЈ¬ХвҪ«ФЪәЬҙуіМ¶ИПЮЦЖЖдөНіЙұҫУЕКЖөДА©ХЕЎЈЧЬөДАҙҝҙЈ¬ГА№ъТіСТЖшёпГьөДТзіцР§УҰёь¶аМеПЦУЪіӨЖЪЈ¬¶МЖЪЧчУГУРПЮЎЈ

ЎЎЎЎЦРЦӨЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ ә«Г·Г·Г»јЮАоАЧ

- ИХ·ҪұШРліРИПөцУгөәХщТй

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ ¶ЎЙӯәНЛ№Нј¶ыМШ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ·тЖЮГоХРЦШИјЗй

- Ҫвҫцј¬КЦГжЧУОКМв-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ