中融汇信:焦炭短线看涨 长线看空

市场回顾

从焦炭商品指数来看,焦炭期货从今年2月开始焦炭一直震荡下滑至1290元/吨,至9月初开始反弹。国内公布的经济数据疲软,煤炭港口库存积压,钢厂对焦炭需求下降打压焦炭价格。进入九月发改委通过近万亿基础设施建设,美国QE3政策推出,市场受提振焦炭开始反弹,但除下游钢厂阶段性补货外,焦炭需求也没有太大的起色。焦化行业本身的产能过剩,焦炭长期依然看空。

图1:焦炭指数日K线图

来源:文华财经

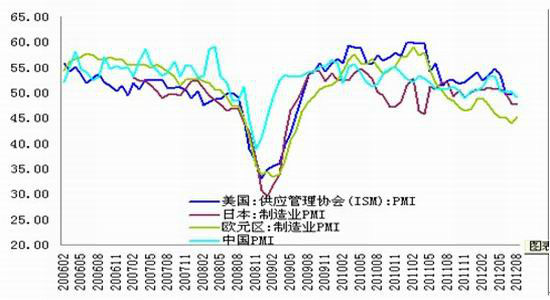

一,全球经济疲软

从主要经济体的PMI指标来看,制造业的疲软,宏观经济不景气。中国加大财政支出,对于市场形成短期利好因素。

图2:主要经济体PMI指标

二,焦炭的基本面

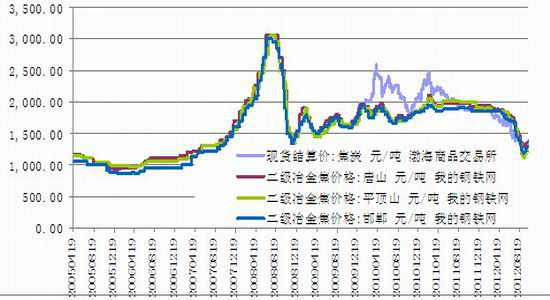

1. 现货价格小幅上涨,期现价差逐步缩小

自焦炭期货上市之后,现货整体运行还是比较平稳的,今年焦炭现货价格开始下滑,到9月之后小幅回升。目前期货和现价之间的价差逐步收窄。

图3:焦炭现货价格

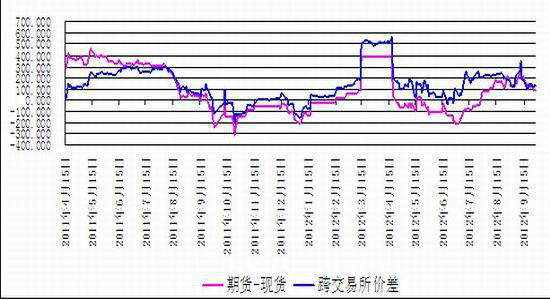

图4 焦炭期现价差

来源:wind、中融汇信

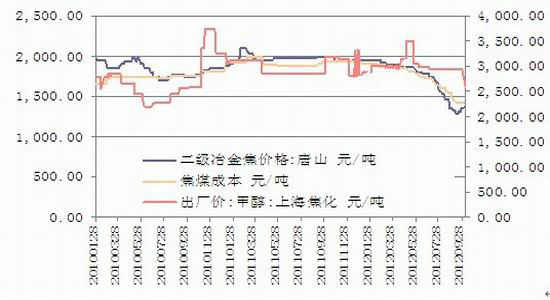

2. 成本

从成本的角度来看,冶金焦和焦煤之间的价差自2010年至今的多数时间内都维持较低的水平,09年曾经有过一段利润较为丰厚的时间。2012年7月至今,冶金焦的价格小于焦煤成本,副产品甲醇价格较高,拉动副产品销售利润尚可。甲醇价格上半年在2950元/吨左右运行,近日下滑在2600附近,冶金焦与焦煤成本之间价差为负值,无利润可言。但从图5也可看出今年9月后冶金焦与焦煤成本之间价差在缩小,在缓慢改善。

图5:炼焦企业成本分析图

来源:wind、中融汇信

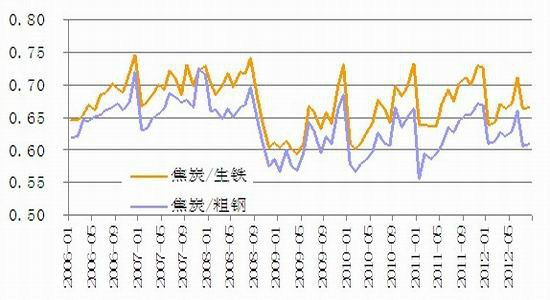

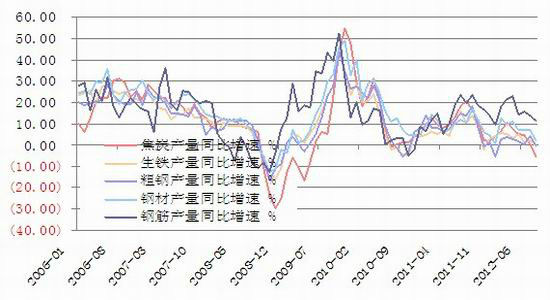

3. 需求

产量方面,焦炭/生铁比例也基本与2009、2010年同比类似,按照历史经验在8-9月份达到年内高点,但最近两年内焦炭/生铁比例的波动性放大,均值下降,整体而言需求的增速较供给略高。从下游产品产量的同比增速来看,钢筋产量的波动性明显较强,这与螺纹钢炉型较小,产量调节能力略强一致。上、下游产品产量同比增速在回落,粗钢产量同比暗示着终端消费需求的增速不尽如人意。各地保障性住房的开工率达60%以上,后市值得预期的空间不大。房地产市场的各项调控措施也没有放松的迹象,整体建材市场的氛围都不是很乐观。从这个方面看,后期钢材的旺季拉动价格上行的概率不是很大,可能更多的只是支撑价格。

图6:需求前景不佳

图7:产量图

来源:wind、中融汇信

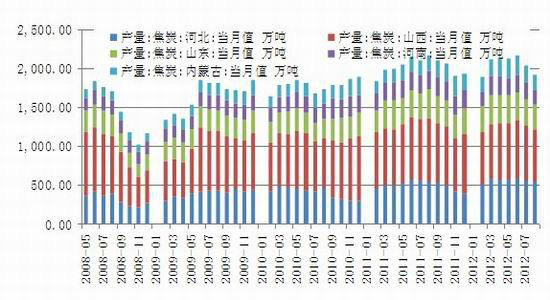

4. 供给

在供给方面,从分地区明细产量来看,各省市都在回落。一旦供给方面出现紧张,价格会有上冲的动力。这是一个利好因素。但近期焦炭价格走高,部分地区出现提高开工率的情况,这恐怕对当前焦炭市场形成压力。

图8:焦炭主要产区产量图

来源:wind、中融汇信

三,操作建议

综合上文分析,操作上短线逢低买入焦炭,长线可以试探性建空单。

中融汇信期货公司 韦凤琴

|

|

|

|