大华期货:焦炭超跌反弹 供应依旧沉重

9月初以来,由于期焦价格出现超跌引发了一波较力度的反弹,同时发改委公布的投资计划也助长了市场的做多热情,国际金融市场在欧美将实施量化宽松的预期下稳定,也为期焦价格反弹提供了良好的环境。1301合约自1288元/吨见底以来,已经反弹240元/吨余点。与期货价格相比较,现货价格反弹力度较小而且滞后。目前钢材与焦炭供过于求的格局并没有发生根本性变化,未来焦炭价格的反弹还将受到供需关系的制约。

1、全球性通胀支撑商品价格

为了摆脱欧债危机的影响,欧洲央行决定在二级市场,以“直接货币交易”的方式购买欧元区主权国家债券,此举被市场理解为“欧洲版的量化宽松”政策。虽然欧洲央行称将采取措施完全回收该计划所产生的流动性,但这项政策的实施,必将在客观上促使市场存量货币恢复流动性,进而支撑商品价格水平。在该计划公布后,欧元兑美元出现上升,全球证券市场出现不同程度上涨,金银、原油、铜等大宗商品价格也出现上涨,其对大宗商品价格的支撑作用已经显现。

与此同时,美联储认为美国经济复苏力度不足,于9月13日宣布实施第三次量化宽松政策。QE3既没有明确终止期限,也没有设定规模,只是规定了每月将购买400 亿美元抵押贷款支持证券(MBS),我们注意到相比前两次QE月均750 亿美元至1150 亿美元的规模来说,力度相对较小。但是QE3也将导致金融市场流动性充裕,对大宗商品价格起到支撑作用。而从QE1与QE2的执行结果来看,也印证了货币政策对商品价格所起到的支撑作用。

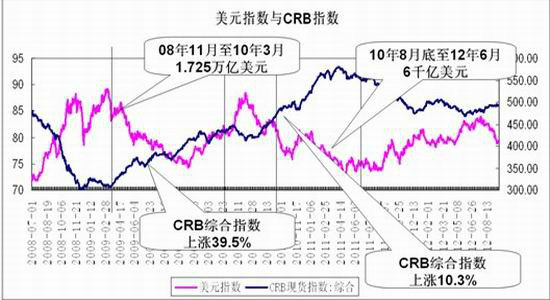

图一:量化宽松与大宗商品价格

资料来源:大华期货研究所 wind数据

图二:量化宽松与原油期货价格

资料来源:大华期货研究所 wind数据

随后,日本央行也宣布将扩大资产购买规模10万亿日元,至80万亿日元。国内长假后,中国央行行长撰文称, “国内经济下行压力仍然较大”,结合他之前“逆周期反向调控”的观点,我们可以大胆推测,中国未来货币政策将继续保持宽松的状态,在不引发严重通胀的前提下,减缓全球性货币贬值对我国经济的不利影响。从宏观的角度分析,未来大宗商品的价格将获得一定的支撑,并经由原油―煤炭传导至焦炭价格。

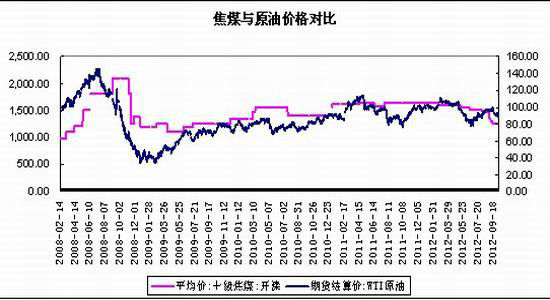

从原油价格与焦煤价格的对比分析,原油价格基本领先于焦煤价格。但是原油价格还将受到美国释放战略原油储备的压制,尤其是在美国大选前,原油价格有望保持相对稳定的状态。如果出现这种情况,通胀因素对焦炭的影响将有所延迟。

图三:焦煤价格与原油价格对比

资料来源:大华期货研究所 wind数据

2、成本因素暂时支撑焦炭价格

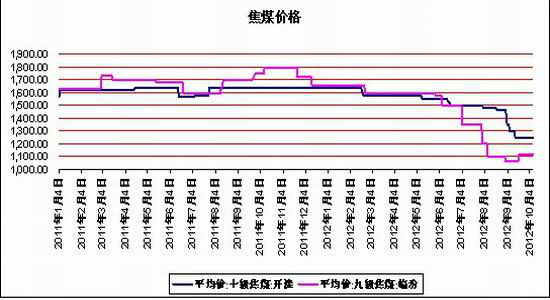

影响当前焦炭价格的一个重要因素是生产成本。一般来说,焦煤价格与焦炭价格具有较高的正相关性,而且焦炭价格高于焦煤的价格。

图四:焦煤价格

资料来源:大华期货研究所 wind数据

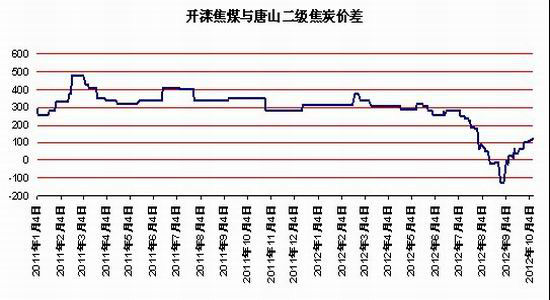

2011年以来,焦炭供应远远大于需求,焦炭生产企业的利润空间被压缩,焦炭与焦煤价格差逐渐缩小。以开滦煤矿十级焦煤与唐山二级冶金焦价差为例,由2009年的500元/吨,下降到今年上半年不足300元/吨。在8月末的恐慌性下跌中,其价差甚至跌至-125元/吨,已经严重偏离正常区间。二者价差调整为焦炭价格反弹提供了动力。

图五:焦煤价格与焦炭价格

资料来源:大华期货研究所 wind数据

近期,国内沿海港口的煤炭库存下降较快,其中秦皇岛港煤炭库存已经降至600万吨以下,反映出煤炭价格有上升的迹象。山西地区煤矿正在限产,山东兖州地区焦煤价格出现反弹,短期还将对焦炭价格形成支撑。

3、供给支撑价格,也会压制价格。

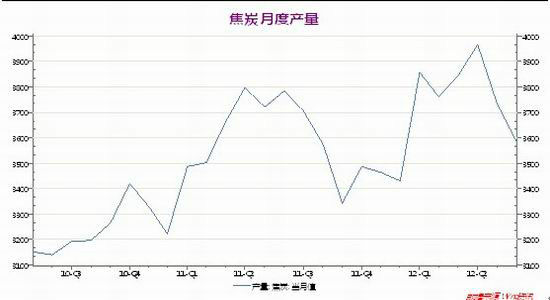

我们知道,国内焦炭价格长期疲弱的主要原因是由于焦化企业产能严重过剩。8、9月份焦炭价格急剧下滑,使得国内焦化企业被迫减产。据国家统计局的数据,8月份国内焦炭产量为3579.7万吨,环比降4.2%,同比减5.4%。2012年1-8月国内焦炭产量累计为29644.3万吨,同比减4%。到9月末焦化行业产能利用率继续下降,产能在100-200万吨之间的独立焦化企业产能利用率大约在62%,较月初下降3%。

在产能过剩的状态下,焦炭产量对价格较为敏感,焦炭现货价格反弹很快就会引发供应大量增加。在过剩的产能没有被淘汰之前,焦炭供应不会出现紧张,供应始终是压制焦炭价格的最主要因素。因此我们看到,近期部分焦化企业仅仅是提高了对中小型钢厂的售价,而没有提高对大型钢铁企业的售价。

图六:焦炭月度产量

资料来源:大华期货研究所 wind数据

4、焦炭需求短暂回暖。

由于国内经济需要进行结构调整,钢材市场已经处于供大于求的阶段。钢材价格受到供需关系的压制而陷入低迷,钢铁行业利润骤降。为了减少产量维持市场价格,钢铁企业采取了技术性休风、大修中修等措施。限产行为导致钢材市场供应压力缓解,钢材价格得以回升。在检修中,钢铁企业不仅可以维护设备,还可以趁机展开技改,在提高产品质量的同时也提高了产能。如果钢材价格充分回升,势必导致钢铁企业争取利润,释放产能。这样一来,焦炭需求就将因钢铁企业完成检修,恢复生产而回升。

但是,如果经济结构调整的方向没有发生重大变化,钢材市场供大于求的格局就不会改变,钢铁行业新一轮恶性竞争很快又将展开。这时,焦化行业又必须承担起钢铁行业转移成本压力的任务。对于焦炭价格而言,无疑是利空的。

从根本上讲,焦炭需求与固定资产投资完成额有关。8月以来,国内固定资产投资的审批力度有所加大。8月份固定资产投资本年新开工项目计划总投资额累计同比增长24.9%,已经连续五个月小幅上涨。而8月份固定资产投资施工项目数量同比增长15841个,较7月份的9085出现较大幅度增加。从历史数据分析,固定资产投资月度新开工项目个数在6月份达到峰值,8月新开工数量应当小于6月;但今年的峰值出现在5月,在8月出现第二个峰值,这与投资政策微观调控有关。预计十月份固定资产投资完成额将有所增加,并导致10月焦炭需求回暖。

图七:固定资产投资完成额

资料来源:大华期货研究所 wind数据

5、焦炭库存有所下降。

近期焦化企业的销售有所增加,库存也较上月有所降低。

独立焦化企业的库存情况(万吨)

| 焦化企业 | 9月末库存 | 8月末库存 | 变化 |

| <100 | 0.49 | 1.2 | 减少0.71 |

| 100-200 | 1.93 | 3 | 减少1.07 |

| 》200 | 3.69 | 4.9 | 减少1.21 |

天津港焦炭库存较上月增加14万吨,除了前期焦炭滞销的因素之外,或与市场预期出口关税降低有关。连云港焦炭库存下降5万吨,日照港焦炭库存下降1.8万吨。

港口焦炭库存情况(万吨)

| 港口 | 9月末库存 | 8月末库存 | 增幅 |

| 天津港 | 200 | 186 | 增加14 |

| 连云港 | 23 | 28 | 减少5 |

| 日照港 | 10.8 | 12.6 | 减少1.8 |

6、期焦价格超跌反弹,未来供应压力依旧

总体而言,期焦的反弹主要是在价格大幅低于生产成本,与宏观政策利好的共振作用下引发的。从历史数据分析,目前焦价反弹还与钢厂复产,趁低价建立库存有关。但是未来焦炭供应的压力将逐步显现,这时焦炭价格将取决于供需压力与成本支撑之间的博弈。

当前,港口地区符合交割标准的焦炭现货价格在1400元/吨左右,部分仓库附近同等级的焦炭现货价格甚至在1300元/吨附近。在供大于求的情况下,焦炭期货的交割结算价较现货价格大约要贴水150元/吨左右。随着时间推移,焦炭期货价格存在理性回归的可能。

大华期货 李伟

|

|

|

|