ЅрКЇЖЪ»хЈєЙППВУО№ІХс Ѕ№МїПВРРїХјдУРПЮ

ЎЎЎЎЎЎЎЎЗ°ЖЪФЪ№ъДЪБ¶Ѕ№ГєКРіЎґу·щПВµшПВґш¶ЇБЛЅ№МїПЦ»хКРіЎјЫёсµДіЦРшПВµшЈ¬јУЙПЦХ¶ЛРиЗуёЦКР·ЅГжіЦРшО®ГТІ»ХсЎЈФЪЙППВУО№ІХсЧчУГПВЈ¬Ѕ№МїЖЪјЫУАґБЛТ»ІЁЅПґуµДµшКЖЈ¬ЧоµНМЅЦБ1288ФЄ/¶ЦёЅЅьЎЈДїЗ°АґїґЅ№МїПЦ»хјЫёсТСЅУЅь2009ДкµДµНµгЈ¬ПВµчїХјдКЬµЅПЮЦЖЎЈ9ФВ·ЭФЪ№ъјТ·ўёДОЇЕъёґНтТЪН¶ЧКПоДїєНЕ·ЎўГАЎўИХЅУБ¬НЖіцТ»ПµБРµД»х±ТїнЛЙґлК©єуЈ¬Ѕ№МїЖЪјЫХ№їЄЗїѕў·ґµЇЎЈ¶МЖЪАґїґЈ¬ФЪЦРЎўГАБЅґуѕјГМејґЅ«УАґґуСЎЦ®јКЈ¬єк№ЫѕјГХюІЯИФЅ«»бТФіЦОИОЄЦчЎЈЙПУО·ЅГжЈ¬Б¶Ѕ№ГєКРіЎјЫёсјМРшРЎ·щЙПХЗЈ¬Ѕ№МїПЦ»хјЫёс±ЈіЦОИЦРУРЙэЈ¬ЙПУОіЙ±ѕЦ§іЕР§У¦УМґжЎЈПВУОёЦІДКРіЎФЪЎ°ЅрѕЕТшК®Ў±Пы·СНъјѕґМј¤ПВіцПЦБЛТ»¶ЁіМ¶ИµД»ШЕЇЎЈЧЬМеАґЛµЈ¬Ѕ№МїФЪЙППВУО№ІХсЧчУГПВєуЖЪПВРРїХјдУРПЮЎЈ

ЎЎЎЎєк№ЫѕјГРОКЖОИЦРЖ«єГ ¶МЖЪАы¶аЅ№МїКРіЎ

ЎЎЎЎ№ъјКґуЧЪЙМЖ·КРіЎЧЬМеАґЛµ±нПЦЅПОЄЖЅОИЈ¬9ФВГА№ъ·ЗЕ©ѕНТµИЛКэФц11.4НтЈ¬К§ТµВКТвНвЅµЦБ7.8%Ј¬ѕщєГУЪКРіЎФ¤ЖЪЎЈ9ФВК§ТµВКµшЦБ2009Дк1ФВТФАґЧоµНЎЈІўЗТ7ФВєН8ФВµДѕНТµКэѕЭ¶јµГµЅЙПРЮЎЈ8ФВКэЦµЧФФцјУ9.6НтРЮХэОЄФцјУ14.2НтЈ¬7ФВКэЦµЧФ14.1НтРЮХэОЄ18.1НтЎЈГА№ъДїЗ°µДѕјГКэѕЭІ»Ц§іЦQE3Ј¬ОґАґQE3µДКµК©К±јд»тјхЙЩЈ¬МШ±рКЗФЪК§ТµВКЅµµЅ7%ТФПВТФєуЈ¬QE3»тґу·щЛх¶МКµК©К±јдЎЈЕ·ЦЮ·ЅГж±нПЦЅПОЄЖЅОИЈ¬ІўОЮґуµДАыїХПыПўіцПЦЈ¬Е·СлРРРВХюїЄКјКµК©Ј¬ПЈА°ОЄКЧµДЕ·ЦЮОКМвЅ«ЦрІЅєГЧЄЈ¬¶ФКРіЎЅ«І»ФЩ№№іЙґуАыїХЎЈИз№ыОч°аСАєНПЈА°ОКМвУРКµЦКЅшХ№Ј¬јУЙПESMХэКЅЖф¶ЇЈ¬їЙДЬ»бЦ§іЕ·зПХЧКІъјЫёсЎЈЎ°Е·ЦЮОИ¶Ё»ъЦЖЎ±ESMФЪ10ФВ8ИХѕЩРРБЛКЧґОАнКВ»бЈ¬±кЦѕЧЕЕ·Х®ОЈ»ъЅшИлЧЄХЫµгЈ¬Льј«ґуМбёЯБЛ¶ФЕ·ФЄЗшПЭИлЅрИЪОЈ»ъ№ъјТµДѕИЦъДЬБ¦Ј¬ОИ¶ЁБЛЅрИЪКРіЎЈ¬ІўЗТµГµЅБЛ»ЭУюєНДВµПµД3AЖАј¶ЎЈ№ъДЪ·ЅГжЈ¬З°ЖЪЎ°ОИФці¤Ў±ѕЩґлР§У¦ЦрЅҐПФПЦЈ¬9ФВPMI»·±И»ШЙэ0.6ёц°Щ·ЦµгЈ¬ОЄ2012Дк5ФВТФАґБ¬Рш4ёцФВ»ШВдєуµДКЧґО»ШЙэЎЈФЪЦРГАБЅґуѕјГМеУАґґуСЎЦ®јКЈ¬Ф¤јЖєк№ЫѕјГРОКЖТФОИЦРЖ«єГОЄЦчЈ¬ѕјГРОКЖАыєГ№ъДЪЙМЖ·КРіЎЈ¬¶МЖЪЅ«»бМбХсКРіЎИИЗйЎЈ

ЎЎЎЎБ¶Ѕ№ГєКРіЎјЫёсОИЦРУРЙэ Ѕ№МїЖЪјЫ·ґµЇ¶ЇБ¦УМґж

ЎЎЎЎК®°ЛґујґЅ«ХЩїЄЈ¬ёЦі§µЈУЗЦчІъЗшЦРРЎїуПЮІъНЈІъ¶Ф10ФВµД№©У¦ФміЙУ°ПмЎЈёчі§јТІ№ївґжТвК¶ФцјУЈ¬¶Ф¶МЖЪБ¶Ѕ№ГєКРіЎЦ§іЕ¶ЇБ¦ГчПФЎЈБ¶Ѕ№ГєІЙ№єјЫёсЗчОИЈ¬ёчµШЗшБ¶Ѕ№ГєКРіЎѕщТФОИОЄЦчЎЈКРіЎ·ЅГжЈ¬КЬµіµДК®°Лґу»бТйХЩїЄУ°ПмЈ¬ЦРРЎїуПЮІъНЈІъЗйїцЅП¶аЈ¬јУЙПЗ°ЖЪЅ№ГєЙоµшµјЦВІї·ЦГєїујхІъ№ЫНыЅьЖЪЙРОґУРёґІъµДјЈПу¶ј¶ФБ¶Ѕ№ГєКРіЎјЫёсРОіЙТ»¶ЁЦ§іЕЎЈТтґЛОТГЗИПОЄєуЖЪБ¶Ѕ№ГєКРіЎјЫёс±ЈіЦОИЦРУРЙэµДѕЦГжЅ«КЗґуёЕВККВјюЎЈ

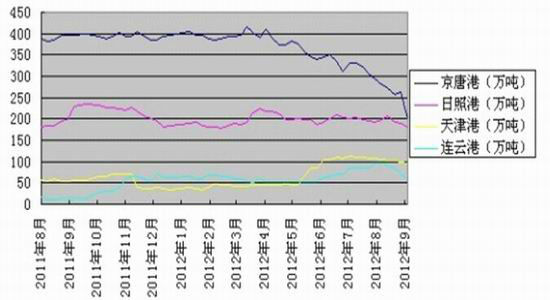

ЎЎЎЎУлЅ№ГєКРіЎПўПўПа№ШµДЅ№МїКРіЎЈ¬ДїЗ°ЧЬМеКРіЎјЫёс±ЈіЦХыМеЙПСпµДКЖН·ЎЈ»Є¶«Ўў¶«±±Ўў»Є±±¶юј¶Т±ЅрЅ№КРіЎРЎ·щЙПХЗ20-30ФЄ/¶ЦЈ¬Ії·ЦЗ°ЖЪёЯјЫО»ЧјТ»ј¶Т±ЅрЅ№јЫёсИФОЄІ№µшОЄЦчЎЈЧЬМеАґЛµЈ¬№ъДЪёЦі§І№ївґжТвК¶ЅПЗїЈ¬10ФВ·ЭЅ№МїІЙ№єјЫёсЙПµчµДїЙДЬРФ±ИЅПґуЎЈЎЎЅ№МїЅшїЪ·ЅГжЈ¬УЙУЪЗ°8ёцФВµДЅшїЪБїТСі¬№эИҐДкИ«ДкµДЅшїЪЧЬБїЈ¬јУЦ®Пы·СФц·щј«ОЄ»єВэЈ¬ЛщТФ9ФВ·ЭµДЅшїЪБїБПЅ«јМРшПВЅµЈ¬»єЅв№ъДЪКРіЎµД№©У¦С№Б¦ЎЈТтґЛЅ№МїКРіЎИФУР20-30ФЄ/¶ЦµДЙПХЗ¶ЇБ¦Ј¬¶МЖЪДЪЅ№МїКРіЎЙПХЗРРЗйТС»щ±ѕИ·БўЎЈ

ЎЎЎЎёцИЛИПОЄЗ°ЖЪБ¶Ѕ№ГєКРіЎіЦРшПВµшµДФТтЦчТЄКЗЅшїЪБ¶Ѕ№ГєґуБїУїИл№ъДЪКРіЎЈ¬¶ФКРіЎјЫёсІъЙъБЛЗїБ¦µДіе»чЎЈґУНј±н1ОТГЗїЙТФ·ўПЦЈ¬З°ЖЪЅшїЪБ¶Ѕ№ГєµДёЫїЪївґжТ»Ц±ґ¦УЪёЯО»Ј¬ЅьЖЪёчёЫїЪїЄКјіцПЦІ»Н¬·щ¶ИµДПВЅµЈ¬ХвТвО¶ЧЕЅшїЪБ¶Ѕ№ГєµДКэБїУРЛщјхЙЩЈ¬¶МЖЪёшУи№ъДЪБ¶Ѕ№ГєКРіЎјЫёсТ»¶ЁЦ§іЕЎЈЅ№ГєКЬЅ№Мїј°ёЦІДІъТµБґЖ·ЦЦґш¶ЇЈ¬КРіЎЧЬМеЗйїцОИ¶ЁЎЈ¶шЗТЈ¬ГєМїЖ·ЦЦТІјґЅ«УАґґ«НіµДРиЗуНъјѕЈ¬µ«єуЖЪЅ№ГєЅ№МїИФїґ№©РиЈ¬№©РиГ¬¶ЬИФКЗЖдєуЖЪЙПРРµДС№Б¦ЛщФЪЎЈ

ЎЎЎЎНј±н1ЈєЦчТЄёЫїЪЅшїЪБ¶Ѕ№ГєївґжЧЯКЖНј

ЎЎЎЎКэѕЭАґФґЈєОТµДёЦМъ ЅрКЇЖЪ»хСРѕїЛщ

ЎЎЎЎёЦІДПЦ»ШЕЇјЈПу Б¦ЦъЅ№Мї·ґµЇ

ЎЎЎЎ№ъЗмЅЪєуЈ¬ВЭОЖёЦПЦ»хКРіЎХЗіЙТ»Ж¬Ј¬ЙіёЦµИі§јТЙПµчК®ФВЙПС®ЅЁІДіці§јЫёс50-100ФЄ/¶ЦЈ¬9ИХЙПєЈИэј¶ВЭОЖёЦјЫёсТСХЗЦБ3860ФЄ/¶ЦЈ¬Па±ИЅЪЗ°ЙПХЗБЛ130ФЄ/¶ЦЎЈЅЪєуµДёЦјЫЙПХЗЦчТЄФТтКЗПВУОРиЗу»ШЕЇЎЈ9ФВ·ЭЦР№ъЦЖФмТµІЙ№єѕАнЦёКэ(PMI)ОЄ49.8%Ј¬»·±И»ШЙэ0.6ёц°Щ·ЦµгЈ¬ЧФ5ФВТФАґКЧПЦ»ШЙэЎЈ10ФВ1ИХ·ўІјµДёЦМъРРТµ9ФВPMIЦёКэОЄ43.5%Ј¬ЅПЙПФВ»ШЙэ3.6ёц°Щ·ЦµгЈ¬НСАлБЛ8ФВ·ЭґґПВµДЅь45ёцФВµДµНµгЎЈЖдЦРПФКѕКРіЎРиЗуµДРВ¶©µҐЦёКэ·ґµЇ9.3ёц°Щ·ЦµгЦБ41.6%ЎЈѕЭЦР№ъёЦМъ№¤ТµР»бНіјЖЈ¬9ФВЦРС®Ј¬76јТЦШµгёЦМъЖуТµёЦІДИХѕщПъБї129Нт¶ЦЈ¬ЅП8ФВЦРС®ЙПЙэ7.56%Ј¬і¬іцДкДЪПъБїЖЅѕщЛ®ЖЅЈ»і¤ІДПъБї699.81Нт¶ЦЈ¬ЅП8ФВЦРС®ґу·щЙПХЗ14%Ј»°еґшІДПъБї553.23Нт¶ЦЈ¬Фці¤1%ЎЈЎ°Оч±ѕРВёЙПЯЎ±№«ІјµД9ФВЙПєЈПЯВЭІЙ№єКэѕЭ»·±И8ФВЙПЙэБЛ30%ТФЙПЈ»И«№ъЦчТЄёЦІДЖ·ЦЦївґжЧЬБїОЄ1276.01Нт¶ЦЈ¬µ±ЦЬПВЅµ55.18Нт¶ЦЈ¬ЧФ7ФВПВС®ЖріЦРш»ШВдЎЈЅЪЗ°ЧоєуТ»ЦЬПЦ»хѕНґу·щЙПХЗЈ¬ЅЪИХЖЪјдёЦЕчФЩ¶ИґуХЗЈ¬јУЙПЙіёЦЎўЦРМмЎўєУ±±ёЦМъµИЖХ±йЙПµчБЛ10ФВЙПС®іці§јЫёсЈ¬МбХсБЛКРіЎ¶ФєуЖЪёЦјЫЙПХЗµДРЕРДЎЈ

ЎЎЎЎґУ№©РиЅЗ¶ИАґїґЈ¬ВЭОЖёЦµДЙПХЗїХјдУРПЮЎЈ9ФВЦРС®ЦШµгґуЦРРНЖуТµґЦёЦИХѕщІъБїОЄ152.27Нт¶ЦЈ¬С®»·±ИПВЅµ2.73%Ј»И«№ъґЦёЦИХѕщІъБїОЄ185.65Нт¶ЦЈ¬С®»·±ИПВЅµ2.01%ЎЈУЙУЪЅьЖЪИ«№ъёЦІДЙз»бївґжјМРшґу·щПВµшЈ¬ФЩјУЙПёЦі§ЖХ±йЙПµчіці§јЫЈ¬РВµЅ»хФґµДіЙ±ѕ¶јУРЛщЙПЙэЈ¬ЗТ9ФВЦРС®µДґЦёЦИХѕщІъБї»щ±ѕОИ¶ЁЈ¬№©У¦¶МЖЪДЪГ»УРОЮРт·ЕґуЈ¬ТтґЛВЭОЖёЦјЫёсЅПОЄЗїКЖЎЈЅсДкЗ°8ФВёЦМъРРТµµДПъКЫАыИуВКТ»Ц±ФЪПВЅµЎЈЦР№ъёЦМъ№¤ТµР»бµДКэѕЭПФКѕЈ¬ЙП°лДкёЦМъРРТµµДПъКЫАыИуВКУЙИҐДкН¬ЖЪµД3.06%ЅµЦБЅц0.13%ЎЈ9ФВЦРПВС®їЄКјЈ¬№ъјТ»щґЎЅЁЙиН¶ЧКјУЛЩЈ¬»щЅЁПоДїґу№жДЈЖф¶ЇЧоЦ±ЅУµДР§№ыѕНКЗґМј¤ёЦМъЎўЅЁІДµДґуБїПы·СЎЈПВУОРиЗуРОКЖєГЧЄЈ¬±ШЅ«А¶ЇМъїуКЇРиЗуЎЈІ»№эґУДїЗ°РРТµРОКЖАґїґЈ¬ЛдИ»ёЦМъРРТµ9ФВ·ЭіцїЪЦёКэєН¶©µҐЦёКэЅП7Ўў8ФВ·ЭУРЛщёДЙЖЈ¬µ«ХыМеИФИ»±ИЅПµНГФЎЈіэБЛПВУОРиЗуИ±ЙЩЦ§іЕЈ¬МъїуКЇївґжХыМеТІґ¦УЪёЯО»ЎЈЎ°ОТµДёЦМъНшЎ±НіјЖКэѕЭПФКѕЈ¬ЅШЦБ2012Дк9ФВ29ИХЈ¬И«№ъ30ёцЦчТЄёЫїЪМъїуКЇївґжЧЬБїОЄ9468Нт¶ЦЎЈёЦІДПъКЫєГЧЄЈ¬ёЦЖуіцУЪУЇАы»тХЯЕ¤їчОЄУЇµДДїµДЈ¬ФЪК®ФВМбёЯІъБїµДїЙДЬРФєЬґуЎЈёщѕЭЎ°ОТµДёЦМъЎ±µДµчІйЈ¬К®ФВ·ЭёЦі§µДјЖ»®ІъБїПа±ИѕЕФВМбёЯБЛ8%ЧуУТЎЈґУНј±н2ЦРїЙТФїґіцЈ¬ДїЗ°ёЦІДКРіЎЅЪєуµДІ№ївРиЗуЅ«ЅҐЅҐПыК§Ј¬КРіЎ№©ёшС№Б¦ЅҐЅҐФцґуЎЈґУК±јдЙПїґЈ¬ВЭОЖИ±·¦іЦѕГµДРиЗуЦ§іЕЎЈПЦФЪТСѕІЅИлК®ФВЦРС®Ј¬±±·ЅЅҐЅҐЅшИ붬јѕЈ¬ЅЁЦю№¤µШµД»о¶ЇјхЙЩЈ¬±±·ЅµДёЦІДЅ«ЅҐЅҐБчИлДП·ЅЈ¬Ѕ«ЅшТ»ІЅС№ЦЖВЭОЖёЦµДЙПХЗїХјдЎЈёЦКРРиЗуГжЅЧ¶ОРФєГЧЄЈ¬Ії·ЦµШЗшУИЖдКЗЦРОчІїµДК©№¤ПоДїФцјУЎЈЙз»бївґжіЦРшПВЅµЈ¬їЙБчНЁ»хФґёьКЗЙЩЦ®УЦЙЩЎЈЛжЧЕёЦКРРЕРДµДЦ𽥻ָґЈ¬јЫёсіцПЦБЛ»ЦёґРФЙПХЗЎЈНіјЖѕЦ№«ІјµДЧоРВКэѕЭПФКѕЈ¬·їµШІъєНМъВ·µИ»щЅЁН¶ЧК8ФВ·ЭСУРшЖуОИКЖН·Ј¬Ў°ЅрѕЕТшК®Ў±РиЗујѕЅЪРФєГЧЄ»тЙРїЙЖЪґэЎЈ2012Дк1ФВЦБ8ФВН¬±ИФці¤15.6%Ј¬±И1ФВЦБ7ФВМбёЯ0.2ёц°Щ·ЦµгЈ¬·їµШІъїЄ·ўН¶ЧКФцЛЩАЫјЖН¬±ИЅбКшБЛЧФИҐДкДкµЧТФАґіЦРшПВ»¬µДЗчКЖЎЈ

ЎЎЎЎЧЫєПТФЙПЈ¬ґУХыМ幩ЗуїґЈ¬ґУ8ФВПВС®µЅ9ФВЦРС®Б¬РшИэС®ґЦёЦИХѕщІъБї¶јФЪ190Нт¶ЦТФПВЈ¬ёЦі§И·КµТСФЪјхІъЈ¬9ФВ·ЭёЦМъPMIЦРµДРВ¶©µҐЦёКэєНРВіцїЪ¶©µҐЦёКэѕщґу·щ»ШЙэЈ¬РиЗуТІФЪєГЧЄЈ¬ЧКЅрГжУЦПа¶ФїнЛЙЈ¬¶а·ЅГжФТтґш¶ЇёЦјЫ»ШЙэЎЈВЭОЖёЦ»щ±ѕГжґу¶аКэК±єт¶јКЗіКПЦ№©ёшґуУЪРиЗуµДѕЦГжЈ¬РиЗуµЇРФПа¶ФґуУЪ№©ёшµЇРФµД»щ±ѕГжЧґїцѕц¶ЁБЛЖЪёЦЧЯКЖКЬРиЗу¶ЛУ°ПмёьГфёРР©ЎЈ·ўёДОЇНтТЪПоДї»сЕъЈ¬Хюё®јУґу»щЅЁН¶ЧКБ¦¶ИКµПЦОИФці¤µДХюІЯИЎПтТС±ИЅПГчИ·БЛЈ¬ХвІї·ЦµДРВФц»щЅЁН¶ЧКёшУиКРіЎРЕРДЅПґуµДМбХсЈ¬БЩЅьК®°ЛґуЈ¬№ъјТѕјГХюІЯЗчОИЈ¬¶ФјЫёсТІРОіЙАыєГЎЈТтґЛ¶МЖЪЖЪёЦґу·щ»ШВдёЕВКЅПРЎЈ¬»тіКПЦВФЖ«ЗїХ𵴸сѕЦЎЈ

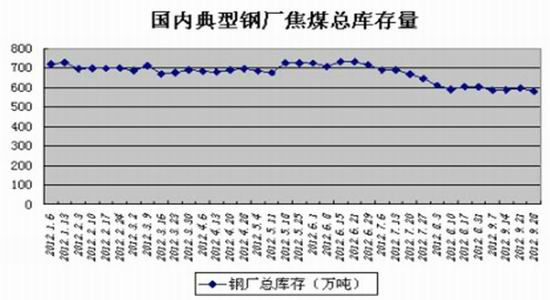

ЎЎЎЎНј±н2Јє№ъДЪµдРНёЦі§Ѕ№ГєЧЬївґжБї

ЎЎЎЎКэѕЭАґФґЈєОТµДёЦМъ ЅрКЇЖЪ»хСРѕїЛщ

ЎЎЎЎЅбВЫј°ІЩЧчЅЁТйЈє

ЎЎЎЎЧЬМеАґїґЈ¬Б¶Ѕ№ГєКРіЎјЫёсОИЦРУРЙэЈ¬Ѕ№ГєКЬЅ№Мїј°ёЦІДІъТµБґЖ·ЦЦґш¶ЇЈ¬КРіЎЧЬМеЗйїцОИ¶ЁЎЈ¶шЗТЈ¬ГєМїЖ·ЦЦТІјґЅ«УАґґ«НіµДРиЗуНъјѕЈ¬ёшУиБЛЅ№МїЖЪјЫіЦРш·ґµЇ¶ЇБ¦ЎЈµ«єуЖЪЅ№ГєЅ№МїИФїґ№©РиЈ¬№©РиГ¬¶ЬИФКЗЖдєуЖЪЙПРРµДС№Б¦ЛщФЪЎЈПВУОёЦІДКРіЎµД»ШЕЇЈ¬»щ±ѕГжЅЧ¶ОРФєГЧЄЈ¬¶а·ЅГжФТтґш¶ЇёЦјЫ»ШЙэЈ¬¶МЖЪЖЪёЦґу·щ»ШВдёЕВКЅПРЎТІЅ«јМРшЦ§іЕЅ№МїЖЪјЫЙПРРЎЈТтґЛОТГЗИПОЄФЪЙППВУОТтЛШ№ІХсПВЈ¬єуЖЪЅ№МїјЫёсПВРРїХјдУРПЮЎЈІЩЧчЙПЅЁТйФЪ»ШµчµЅ1450-1480ЗшјдДЪїЙ·ЦЕъЗбІЦВтИлЈ¬Ц№ЛрО»1300Ј¬Дї±кјЫО»1750.ЧКЅрХјУГЧоґу±ИАэОЄ50%ЎЈ

ЎЎЎЎЅрКЇЖЪ»х ЦЬРЎґЁ

|

|

|

|

- ЎѕРВОЕЎї є«Г·Г·Г»јЮАоАЧ

- ИХ·Ѕ±ШРліРИПµцУгµєХщТй

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї ¶ЎЙєНЛ№Нј¶ыМШ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ·тЖЮГоХРЦШИјЗй

- Ѕвѕцј¬КЦГжЧУОКМв-»йТцКВ

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- µБД№ФфОЄєОІ»РјЅрВЖУсТВ

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ