中粮期货:宏观提振渐远 连塑或陷震荡

9月中旬,在美国推出QE3等因素的带动下,连塑完成一波上涨趋势,并形成年内价格高点。随后,宏观利好因素逐步出清,加之原油价格连续交易日下跌,连塑也转头向下,价格在10500上下徘徊。但是目前石化定价虽紧随期货价格小幅下降,下游却依然存在刚需。我们认为,下游农膜生产的刚需会对连塑价格提供一定支撑,但短期连塑将呈现震荡偏空格局。

一、上游原料价格震荡偏空

由QE3带动的原油价格上涨现象已经结束,随着宏观政策宽松的利好作用消退,油价开始回落。而且,美国原油库存持续增加,高于市场预期,沙特持续致力于降低油价等因素共同作用下,国际油价无力重复之前上涨行情。近期全球各国公布的制造业指数也连创年内新低,市场有理由认为原油需求下降。截止10月8日,WTI油价跌至89.30美元,较月内高点下跌9.7美元。

相比较原油价格下跌趋势而言,乙烯由于货源较为紧张,价格相对比较坚挺,但也已经结束了之前的上涨趋势。截止10月8日,乙烯CFR东北亚和CFR东南亚价格均收于1337美元/吨。。装置方面,市场消息 25 日台湾南亚管线失火,其位于麦寮的4号乙二醇装置受影响关闭,此装置原计划 10 月份检修 40 天。台塑作为其主要原料供应商,乙烯消费势必受到一定影响,目前暂未听到台塑乙烯裂解装置降负荷计划。据悉,台塑有 3 条乙烯裂解装置生产线,合计产能 293 万吨/年。其中1 号线乙烯产能 70 万吨/年,丙烯 35 万吨/年,2 号线乙烯产能 103 万吨/年,丙烯 51.5 万吨/年,3 号线乙烯产能 120 万吨/年,丙烯产能 60 万吨/年。

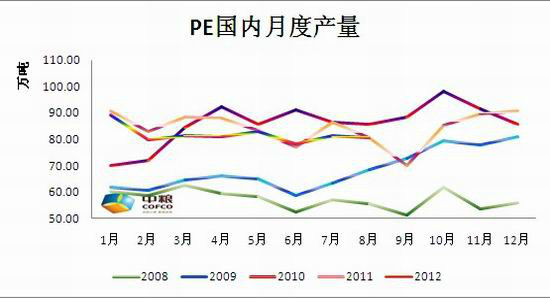

二、国内供应压力缓解,下游仍现刚需

前期国内数个厂家装置停工检修,导致产量持续减少,到目前部分停车装置已重启,厂家集中复产:扬子石化线性装置上月已重新开车生产7042;大庆石化新投产全密度新装置,因供料有限,只先开一线;天津联合12万吨LLDPE装置已经重启;中沙天津30万吨低压及线性装置于8月22日起停车45天,预计近日就将重新生产。装置重新开工将会带来供应量的上涨,缓解前期市场供应压力。

下游方面,农膜生产原料需求虽已进入尾声,但预计还将持续一段时间。目前,日光膜企业生产处于旺季,厂家开工率达到 70%-90%范围内;棚膜企业在九月份开工率迅速提升至 60%-80%,且预计十一假期过后,厂家开工率仍有提升空间;地膜方面,九月份是大蒜地膜生产周期,厂家平稳开机,整体开工率在 30%-50%范围内。

三、总结及操作建议

从宏观面来看,QE3带来的利好,已经被消化,而欧洲的不确定性,又给市场带来了新的危机。与此同时,国际原油价格短期内大幅攀升的可能性也在降低。原油价格重心的下滑,使得乙烯的成本压力逐步下移,这也将逐步减轻LLDPE的成本。

从下游需求来看,农膜的需求虽有持续,但已经处于减弱的态势。预计连塑短期内上冲的空间已经大幅减小,操作上建议逢高建立空单。

中粮期货

|

|

|

|