іӨҪӯЖЪ»хЈәУНЦ¬Ҫ«ҪшИлРЮёҙУл·ҙөҜЦЬЖЪ

ЎЎЎЎ9ФВ·ЭУНЦ¬ЧЯКЖәНКРіЎҝӘБЛТ»ёцІ»ҙуІ»РЎөДНжРҰЈ¬ФЪұұ°лЗтУНБПТтКХ»сС№БҰіцПЦөчХыКұУНЦ¬КРіЎАҙБЛТ»іЎФЦДСРФөДЧ№өшЈ¬КРіЎҝаҝаЖЪЕОөДҪЪИХР§УҰ»ҜОӘЕЭУ°ЎЈҙУРОМ¬ЙПҝҙДҝЗ°УНЦ¬јЫёсЧЯКЖј«ЖдФгёвЈ¬ө«ҙУЙМЖ·ұИјЫәНЕ©ІъЖ·јҫҪЪРФАҙҝҙЈ¬ОТГЗИПОӘУНЦ¬·зПХКН·ЕҙщҫЎЈ¬°ІИ«ұЯјКҫЎПФЈ¬әуЖЪУРНыЦрІҪҪшИлРЮёҙ·ҙөҜЦЬЖЪЎЈ

ЎЎЎЎ№ъДЪ№©ёшідФЈө«јЫёсТСУРМеПЦ

ЎЎЎЎЛжЧЕУНБП№©ёшКРіЎҙУұұ°лЗтПтДП°лЗтЧӘ»»Ј¬РиЗуКРіЎПФөГёсНвЦШТӘЎЈЦР№ъЧцОӘЦШТӘөДУНЦ¬УНБППыәДҙу№ъЈ¬Жд№ъДЪ№©ёшФЪХвёцҪЧ¶ОПФөГәЬЦШТӘЎЈ

ЎЎЎЎҙУҪшҝЪЙПҝҙЈ¬ОТ№ъУНЦ¬АаҪшҝЪФ¶і¬ИҘДкЎЈ°ҙХХәЈ№ШКэҫЭЈ¬ҪсДкЗ°8ёцФВУНЦ¬УНБПҪшҝЪАЫјЖЦөФ¶і¬ИҘДкН¬ЖЪЛ®ЖҪЎЈҪ«УНЧСХЫЛгУНЦ¬АЫјЖЦөАҙҝҙЈ¬З°8ёцФВҪшҝЪБҝұИИҘДкН¬ЖЪФціӨҪь30%ЎЈҙУКэБҝЙПҝҙЈ¬З°8ёцФВ·ЭҪшҝЪАЫјЖЦөУлИҘДкЗ°9-10ёцФВАЫјЖЦөПаөұЈ¬ТІҫНКЗЛөҪсДкОТ№ъУНЦ¬ҪшҝЪБҝҪПИҘДкН¬ЖЪПаұИ¶аҪшҝЪБЛ1-2ёцФВЎЈ

| ФВ·Э | ҙу¶№АЫјЖ | Н¬ұИ | ¶№УНАЫјЖ | Н¬ұИ% | ¶№УНХЫәП | Н¬ұИ% | ІЛЧСАЫјЖ | Н¬ұИ% | ІЛУНАЫјЖ | Н¬ұИ% | ІЛУНХЫәП | Н¬ұИ% | ЧШУНАЫјЖ | Н¬ұИ% | ЦІОпУН | Н¬ұИ% | |

| 2011 | 1ФВ | 514 | 26 | 16 | 122 | 111 | 34 | 9 | -25 | 12 | 699 | 15 | 131 | 42 | -23 | 157 | 23 |

| 2ФВ | 746 | 27 | 27 | 184 | 165 | 18 | 12 | -48 | 16 | 243 | 21 | 46 | 75 | -20 | 240 | 9 | |

| 3ФВ | 1097 | 30 | 30 | 109 | 233 | 7 | 18 | -50 | 17 | 59 | 24 | -4 | 108 | -28 | 339 | -4 | |

| 4ФВ | 1484 | 35 | 35 | 122 | 310 | 4 | 26 | -45 | 24 | 19 | 34 | -13 | 153 | -24 | 462 | -6 | |

| 5ФВ | 1941 | 35 | 38 | 83 | 394 | 3 | 26 | -55 | 27 | -8 | 38 | -29 | 197 | -21 | 584 | -6 | |

| 6ФВ | 2371 | 38 | 64 | 49 | 477 | -5 | 32 | -61 | 27 | -27 | 40 | -43 | 249 | -17 | 710 | -12 | |

| 7ФВ | 2907 | 64 | 78 | 58 | 602 | +1 | 41 | -58 | 29 | -35 | 46 | -46 | 300 | -14 | 881 | -8 | |

| 8ФВ | 3358 | 78 | 85 | 31 | 699 | -2 | 54 | -56 | 32 | -46 | 54 | -51 | 359 | -4 | 1037 | -6 | |

| 9ФВ | 3770 | 85 | 98 | -3 | 783 | -6 | 67 | -50 | 35 | -48 | 63 | -49 | 417 | 0 | 1175 | -7 | |

| 10ФВ | 4152 | 98 | 105 | -9 | 866 | -6 | 88 | -37 | 41 | -46 | 77 | -42 | 462 | 3 | 1304 | -6 | |

| 11ФВ | 4721 | 105 | 114 | -12 | 979 | -5 | 106 | -27 | 48 | -43 | 91 | -36 | 525 | 4 | 1482 | -4 | |

| 12ФВ | 5263 | -4 | 114 | -15 | 1088 | -5 | 126 | -21 | 55 | -43 | 106 | -34 | 591 | 4 | 1655 | -4 | |

| 2012 | 1ФВ | 461 | -10 | 13 | -20 | 98 | -12 | 27 | 204 | 10 | -6 | 21 | 7 | 44 | 7 | 158 | 1 |

| 2ФВ | 844 | 13 | 27 | -1 | 183 | 11 | 46 | 273 | 19 | 18 | 38 | 10 | 83 | 10 | 288 | 20 | |

| 3ФВ | 1326 | 21 | 31 | 4 | 277 | 19 | 78 | 334 | 23 | 34 | 55 | 31 | 141 | 31 | 447 | 32 | |

| 4ФВ | 1815 | 22 | 39 | 11 | 375 | 21 | 106 | 309 | 30 | 26 | 73 | 22 | 187 | 22 | 599 | 30 | |

| 5ФВ | 2343 | 21 | 45 | 28 | 478 | 21 | 120 | 359 | 39 | 45 | 88 | 14 | 224 | 14 | 747 | 28 | |

| 6ФВ | 2905 | 23 | 56 | 48 | 594 | 25 | 154 | 378 | 49 | 81 | 112 | 6 | 263 | 6 | 918 | 29 | |

| 7ФВ | 3492 | 20 | 77 | 20 | 633 | 6 | 175 | 327 | 60 | 24 | 134 | 20 | 300 | 0 | 1067 | 30 |

ЎЎЎЎКэҫЭАҙФҙЈәәЈ№Ш іӨҪӯЖЪ»х

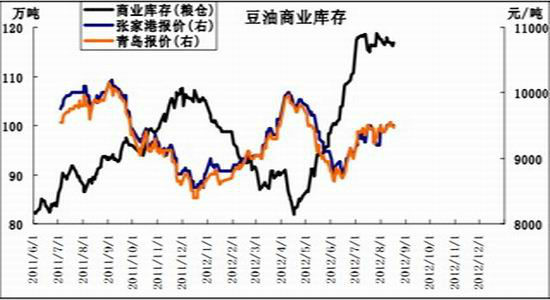

ЎЎЎЎ№ъДЪҝвҙж·ҪГжЈ¬ёщҫЭіӨҪӯЖЪ»хІвЛгЈ¬ДҝЗ°№ъДЪҙўұёЦРУРҙу¶№Фј900-1000Нт¶ЦЈ¬УР¶№УН80-120Нт¶ЦЈ¬УРІЛЧСУН170Нт¶Ц(ұҫДк¶ИФӨјЖ»№Ҫ«УР180-200Нт¶ЦБЩҙўИлҝв)ЎЈёЫҝЪЙМТөҝвҙжЦРЈ¬ҙу¶№ҝвҙжФј550-600Нт¶ЦЈ¬ЧШйөУНҝвҙжҪУҪь60-70Нт¶ЦЈ¬¶№УН100-120Нт¶ЦЎЈИф2400Нт¶ЦУНЦ¬јҙҝЙВъЧг№ъДЪТ»ДкРиЗуөД»°Ј¬өұЗ°№ъДЪөДҝвҙжҝЙ№©№ъДЪПы·С3ёцФВУРУаЈ¬ТІҫНКЗЛө¶МЖЪ№ъДЪ№©ёшідФЈЎЈ

ЎЎЎЎНј1Јә¶№УНҝвҙжҫУУЪёЯО»

ЎЎНј2ЈәЧШйөУНҝвҙжВФУРПВҪөө«ҫУУЪёЯО»

ЎЎЎЎКэҫЭАҙФҙЈәіӨҪӯЖЪ»х

ЎЎЎЎҫЎ№ЬҙУ№©ёшҪЗ¶ИҝҙУНЦ¬С№БҰ»№әЬҙуЈ¬ө«ОТГЗИПОӘјЫёсөДФЦДСРФЧ№өшТСҫӯ¶ФЦ®УРМеПЦЎЈҙУДҝЗ°ХыёцЙМЖ·КРіЎАҙҝҙЈ¬ТФНӯОӘҙъұнөД»щұҫҪрКф»ШөҪЙП°лДк·ҙөҜөДёЯО»Ј¬ТФВЭОЖЎўҪ№МҝОӘҙъұнөДУл»щҙЎ№ӨТөПа№ШөДЙМЖ·¶јФЪ·ҙөҜЦРІўФЪПт60ИХҫщПЯҝҝЖлЈ¬ХвЛөГчХыМеКРіЎІўЛгІ»ФгёвЎЈДҝЗ°ТФ¶№УНОӘҙъұнөДУНЦ¬јЫёсөшөҪДкДЪөНөгЈ¬ұИјЫ¶шСФЎ°Л®·ЦЎұТСҫӯІ»¶аЎЈҙУјЫЦөҪЗ¶И¶шСФҙҰУЪПа¶Ф°ІИ«өДұЯјКЎЈ

ЎЎЎЎЛжЧЕДПұұЗтЦЦЦІөДЙоИлЈ¬ІҘЦЦГж»эДЬ·сИзФӨЖЪА©ҙуЈ¬ЙъіӨЖЪөДМмЖшДЬ·с·зөчУкЛіөИТтЛШ¶ФФЦДСРФЧ№өшәуөДјЫёсТЦЦЖЧчУГҪ«»бІ»¶ПФцЗҝЎЈ

ЎЎЎЎЛДјҫ¶ИөДПы·СНъјҫФӨЖЪҫЯУРМбХсЧчУГ

ЎЎЎЎПы·СНъјҫУлҪЪИХР§УҰФЪ9ФВ·ЭНкИ«ұ»КРіЎұЙКУЈ¬ө«ЛДјҫ¶ИҝЙДЬЦөөГЖЪҙэЈ¬УИЖдКЗ10-11ФВ·ЭЎЈЛДјҫ¶ИКЗҙ«НіөДУНЦ¬Пы·СНъјҫЈ¬ҪЪИХПа¶Ф¶а¶шјҜЦРЎЈОч·ҪКРіЎөДёР¶чҪЪЎўКҘө®ҪЪ¶шЦР№ъУРФӘө©УлҙәҪЪЎЈ¶шҙУЦРіӨЖЪөДПы·СБҰ¶ИАҙҝҙЈ¬ЦР№ъөДПы·СРиЗуУлҪшҝЪДЬБҰТІ»№КЗҪПОӘЗҝҫўөДЎЈұҫЦЬЛДЈ¬°ҙХХКРіЎФӨЖЪГА№ъЕ©ТөІҝҪ«»бМбёЯГА¶№ІъБҝ500-800Нт¶ЦЧуУТЈ¬јҙК№ХвСщөД№©ёшФцјУБҝТІ»№КЗІ»ДЬ»әҪвЖҪәвұнөДҪфХЕЎЈЧоФзөДДПГАҙу¶№ФЪ12ФВ·ЭәН1ФВҝӘКјҪшИлКРіЎЈ¬ХвёцКұјдҪЧ¶ОЗ°(10-11ФВ·Э)Ј¬¶№УНөДФӯБП№©ёшЦчТӘАҙЧФГА¶№Ј¬ПаУҰ№©ёшіФҪфУлРиЗуөДНъјҫРОіЙТ»¶ЁөД·ҙІоЎЈДҝЗ°өДјЫёсФЪЛДјҫ¶ИөДПы·СНъјҫФӨЖЪПВҫЯУРәЬЗҝөДМбХсЧчУГЎЈ

ЎЎЎЎЦчөјУНЦ¬УНБПРРЗйөД№ъјКҙу¶№ФЪҪшРРДПұұКРіЎөДЧӘ»»Ј¬ҪУПВАҙДП°лЗтУНБПөДЦЦЦІГж»эЎўЙъіӨЖЪөДМмЖшЙэЛ®өИ№©ёш¶ЛТтЛШУлТФЦР№ъОӘЦчөјөДПыЗш¶Ф№ъјККРіЎөДРиЗуФЪјЫёсөДҝмЛЩПВөшПы»ҜјдРӘРФЖЈИнҪ«ҪшИлЛДјҫ¶ИөДНъјҫПы·СЦЬЖЪөДФӨЖЪ¶јҪ«Ц§іЕТФ¶№УНОӘҙъұнөДУНЦ¬јЫёсЎЈ ҙУЙПКцөД·ЦОцАҙҝҙ10-11ФВ·Э№©РиБҪ¶ЛПаУҰКЬөҪөДАыҝХС№БҰҪПРЎЈ¬ҝЙјыөДАыҝХХэФЪұ»Пы»Ҝ»тТСҫӯПы»ҜЈ¬әуЖЪҝЙФӨЖЪөДТтЛШҪ«Ц§іЕј°НЖЙэјЫёсЎЈ¶МЦЬЖЪЙПРиТӘ№ШЧўұҫЦЬИэөДMPOBЧШйөУНөДІъПъј°ҝвҙжұЁёжәНЦЬЛДөДUSDA№«ІјөДФВ¶И№©РиұЁёжЎЈУЙУЪКРіЎ¶ФұЁёжөДЖ«ҝХФӨЖЪЗҝБТЈ¬ОТГЗФӨјЖУНЦ¬јЫёсҪ«ФЪұЁёжЗ°әуМҪГчөНөгЈ¬10-11ФВ·ЭјЫёсЦрҪҘЧӘИлРЮёҙ-·ҙөҜЦЬЖЪЎЈ

ЎЎЎЎУЙУЪЧФЙн№©РиөДІоТмЈ¬УНЦ¬Ц®јдөДјЫёсЗҝИхұнПЦ»бІ»ҫЎПаН¬ЎЈЧШйөУНДҝЗ°ЧоҙуөДОКМвКЗ№©РиБҪИхЈ¬ҝвҙжКЗХыёцКРіЎөД№ШЧўөгЎЈ9ФВ·ЭВнАҙОчСЗЧШйөУНҝвҙжҪ«ҙпөҪ248Нт¶ЦЎЈәуЖЪҝвҙжДЬ·сҪөөНФтКЗКРіЎ№ШЧўөг·сФтЧШйөУНјЫёсҪ«»біЦРшөНГФЎЈ¶№УНУЙУЪҙ󶹼хІъј°ёЯјЫЈ¬№ъјК¶№УН№©ёшәНҝвҙжБҝПаұИЧШйөУНТӘәГәЬ¶аЎЈјЫІоұнПЦЙПЧШйөУНФ¶ИхУЪ¶№УНЈ¬¶№ЧШУНјЫІоҫЎ№ЬЙоКЬКРіЎ№ШЧўЈ¬ө«ДҝЗ°ЛЖәх»№ОҙөҪјЫІоЧӘХЫөДКұөгЈ¬ө«јЫІоУХ»уБҰЗҝБТЈ¬ХјУРөШАыЈ¬ө«МмКұУлИЛәНЙРІ»ҫЯұёЎЈәуЖЪјЫІоөДёДұдРиТӘЧШйөУНҝвҙжөДПФЦшёДЙЖУлИЛЖшөДҫЫјҜЎЈТАИ»КЗУНЦ¬јдұЈ»ӨН·ҙзөДСЎФсЎЈ

ЎЎЎЎІЩЧчІЯВФ

ЎЎЎЎҙУДҝЗ°јЫІоАҙҝҙЈ¬ЧШйөУНКЗЧоҫЯОьТэБҰөДЖ·ЦЦЈ¬ө«ҙУДҝЗ°ҝвҙж»ъІъПъКэҫЭАҙҝҙ»щұҫГжТАИ»әЬІоЎЈФЪХвЦЦЗйҝцПВЈ¬ОТГЗЗгПтУЪУЕСЎСЎФсЧц¶а¶№УНЎЈY1301Чц¶аЈ¬ИліЎЗшјд9000-9300ФӘ/¶ЦЈ¬Ц№ЛрјЫО»8930ФӘ/¶ЦЎЈЧШйөУНФЭҝЙТФҝјВЗЧчОӘ¶№УНөДН·ҙзұЈ»ӨЖ·ЦЦЎЈ

ЎЎЎЎіӨҪӯЖЪ»х

|

|

|

|

- ЎҫРВОЕЎҝ ә«Г·Г·Г»јЮАоАЧ

- ИХ·ҪұШРліРИПөцУгөәХщТй

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ ¶ЎЙӯәНЛ№Нј¶ыМШ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ·тЖЮГоХРЦШИјЗй

- Ҫвҫцј¬КЦГжЧУОКМв-»йТцКВ

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ