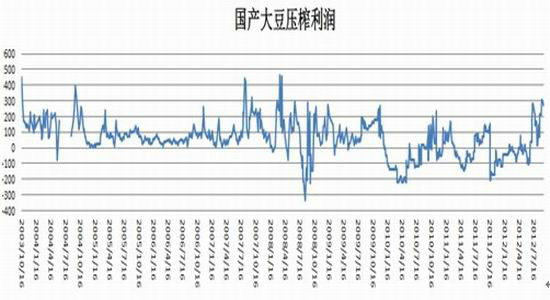

ґЂ÷§∆Џїх£Їљ®“йєЎ„Ґґє”ЌЋƒЉЊґ»µƒЈіµѓїъїб

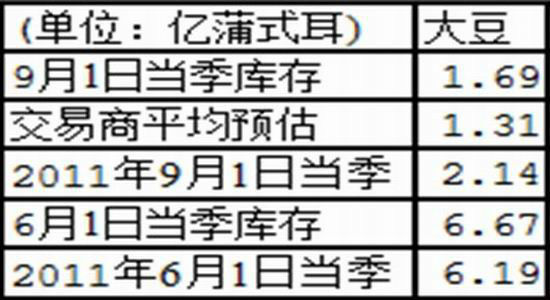

°°°°љш»л9‘¬ЈЁ“‘јі£ђЋж„≈√јєъіуґє÷ч≤ъ«шµƒљµ”кґ‘≤њЈ÷≥… мљѕЌнµƒіуґєµ•≤ъ”–Ћщћб…эµƒ‘§∆Џ≤їґѕ‘ц«њ£ђ“‘Љ∞ЋжЇу√јєъ ’Єоє§„чµƒЋ≥јыЌ∆љш£ђі” µµЎµƒ ’Єо«йњцјіњі£ђµ•≤ъ≤Ґ√ї”–ѕлѕу÷–ƒ«√і‘гЄв£ђƒЏЌв≈ћґєја∆Ј÷÷Њщ≥цѕ÷Љыґ•їЎ¬д°£Ќђ ±9‘¬µ„√јєъ≈©“µ≤њєЂ≤ЉµƒЉЊґ»њвіж±®Єж эЊЁѕ‘ Њ£ђЋд»їњвіжљѕ»•ƒкЌђ∆ЏЋЃ∆љіуЈщљµµЌ£ђµЂ√јєъ≈©“µ≤њєЂ≤Љµƒњвіж эЊЁЇ√”ЏіЋ«∞µƒ –≥°‘§єјЊщ÷µ£ђ“тіЋ –≥°њања∆Џ≈ќµƒєъ«мЇуµƒґєјаЈіµѓ––«й≥ў≥ўќіѕ÷°£

°°°°Њ°є№ґћ∆ЏƒЏі”є©Єшљ«ґ»њіґєја –≥°—єЅ¶љѕіу£ђµЂќ“√«њ…“‘њіµљ√јєъіуґєє©”¶»‘≥ ѕ÷∆ЂљфµƒЄсЊ÷°£ґшƒѕ√јµƒіуґє„о‘з“≤“™‘Џ12‘¬ЈЁ≤≈ƒ№љш»л –≥°£ђ‘Џ’в÷Ѓ«∞£ђ»Ђ«тіуґєє©Єшїє «÷ч“™јі„‘√јґє°£

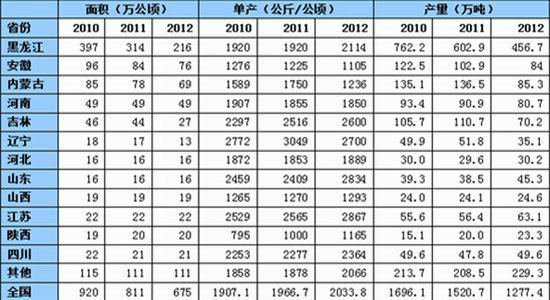

°°°°√јґєµƒЉх≤ъ“—Њ≠≥…ќ™≤ї’щµƒ ¬ µ£ђєъƒЏµƒіуґє≤ъЅњ“≤Ѕо»Ћњ∞”«°£ЄщЊЁґЂ÷§∆Џїх≈©≤ъ∆Ј–°„йґЂ±±„о–¬µƒњЉ≤й«йњцјіњі£ђЋд»їЄчµЎµƒћм∆шЅЉЇ√ єµ√µ•≤ъ«йњц”–Ћщћб…э£ђґ‘”Џіуґєµƒ∆љЇв±н‘ЏіЇЉЊµч’ыµƒїщі°…ѕ‘ўґ»„ч≥цЅЋµч’ы£ђљЂЇЏЅъљ≠ЇЌƒЏ√…µƒ≤ъЅњѕт…ѕ„ц≥ц–ё’э£ђ≥х≤љєјЋг»Ђєъіуґє≤ъЅњ…ѕµч÷Ѕ1277.4Ќтґ÷£ђµЂ «”…”Џ÷÷÷≤√жїэѕ¬љµ£ђ„№≤ъЅњљѕ…ѕƒкїє «ѕ¬љµЅЋљь300Ќтґ÷°£

°°°°‘Џƒѕ√јЇЌ√јєъЉх≤ъµƒіу±≥Њ∞ѕ¬£ђ÷–єъіуґєЉх≤ъќё“… «—©…ѕЉ”Ћ™µƒ£ђµЂ «»Ђ«т”Ќ÷ђµƒ–и«уЅњ»‘≥ ѕ÷≥ц÷рƒкЄ’–‘‘ц≥§µƒћђ ∆£ђ”»∆д «‘ЏµЏЋƒЉЊґ»£ђЌщЌщїб±ђЈҐ≥цЉЊљЏ–‘µƒѕыЈ—Єя≥±°£”…”ЏіЋ ±±±∞л«ті¶”ЏµЌќ¬„іћђ£ђ ≥”√”Ќ÷ђ–и«уЌъ Ґ£ђЅнЌвµЏЋƒЉЊґ»Єь «іЂЌ≥љЏ»’Љѓ÷–µƒ ±љЏ£ђєъƒЏ”–‘™µ©°ҐіЇљЏ”Ќ÷ђµƒ±Єїх–и«у£ђєъЌв‘т”– •µЃ°Ґ‘™µ©µƒіуЅњ”Ќ÷ђѕыЈ—£ђіЋЌвїє”–”°ґ»µ∆љЏµ»÷Ў“™љЏ»’ґЉїб‘цЉ””Ќ÷ђµƒѕыЈ—Ѕњ°£іуґєµƒє©”¶≥‘љф”л”Ќ÷ђ–и«уЌъЉЊ–ќ≥…“їґ®µƒЈі≤о£ђ’в“≤ќ™ƒњ«∞µƒґє”ЌЉџЄсљЂїб‘ЏЋƒЉЊґ»ѕыЈ—ЌъЉЊЈіµѓћбє©÷І≥≈°£

°°°°ЅнЌв£ђ”…”Џ«∞∆Џ√јґєЉџЄс≥÷–ш≈ …э£ђєъƒЏ¬тЉ“ґЉ”–“вЉх…ўіуґє≤…єЇЅњ£ђљшњЏіуґєµƒµљЄџЅњ≥цѕ÷√чѕ‘љµµЌ°£ЄщЊЁєъЉ“ЅЄ”Ќ–≈ѕҐ÷––ƒЄщЊЁљшњЏіуґє„∞іђ«йњцЌ≥Љ∆£ђ9‘¬ЈЁќ“єъіуґєљшњЏЅњ‘Џ410Ќтґ÷„у”“£ђЋд»ї¬‘Єя”Џ…ћќс≤њ‘§±®µƒ385Ќтґ÷£ђµЂ «“≤ «√чµЌ”Џѕ‘8‘¬ЈЁ450Ќтґ÷µƒµљЄџЅњ£ђЅђ–шµЏ2Єц‘¬ѕ¬љµ°£ґшљш»л10‘¬ЈЁ£ђµљЄџЅњ‘§Љ∆їбЉћ–шЉх…ў£ђЉ”…ѕ√јґєЉџЄс∆ЂЄя£ђ÷Ѓ«∞”–“вѕыЇƒ«∞∆Џњвіж£ђљЂ єµ√µƒЄџњЏњвіжЇ№ƒ—≥цѕ÷√чѕ‘Јіµѓ°£

°°°°єъƒЏ”Ќ≥І—є’•јы»уљьЉЄЄц‘¬≥ ѕ÷≥ц…ѕ…эћђ ∆£ђљшњЏіуґє—є’•Ћд»ї»‘Њ…њчЋр£ђµЂњчЋрґоґ»‘Џ÷р≤љЋх–°£ђєъ≤ъіуґє—є’•јы»уЄь «іпµљјъ ЈљѕЄяЋЃ∆љ°£Ћж„≈—є’•јы»уµƒћІ…э£ђ”Ќ≥Іµƒњ™є§їэЉЂ–‘“≤”–Ћщ‘цЉ”£ђ №µљљьЅљЄц‘¬”Ќ≥Іњ™є§¬ ќђ≥÷Єяќїµƒ”∞ѕм£ђіуґєЄџњЏњвіжњмЋўїЎ¬д÷Ѕ576Ќтґ÷£ђ»•ƒкЌђ∆Џќ™678Ќтґ÷£ђњвіж—єЅ¶”–ЋщїЇљв£ђ«“”Ќ≥Іњ™є§ѕ÷„іЅЉЇ√µƒ ∆ЌЈљЂїб‘ЏЋƒЉЊґ»µ√“‘—”–ш°£

°°°°Ѕн“їµ±√ж£ђќг”є÷√“…µƒ «ґє”Ќ„‘9‘¬“‘јіµƒѕ¬µш‘ЏЇ№іу≥ћґ»…ѕ №јџ”Џ„Ўйµ”Ќњвіж≥÷–шЄяќї°£µЂ «£ђќ“√«њ…“‘њіµљ„Ўйµ”Ќµƒ≤ъЅњЉЊљЏ–‘ ЃЈ÷√чѕ‘£ђ“ї∞г‘Џ√њƒкµƒ10‘¬ЈЁµљіпґ•ЈеЇуњ™ Љљш»лЉЊљЏ–‘Љх≤ъ÷№∆Џ£ђ‘§Љ∆љсƒк’в÷÷ЉЊљЏ–‘“≤їбЉћ–шіж‘Џ£ђґш÷–єъЈљ√ж“≤їбЋж„≈„Ўйµ”Ќµ≠ЉЊµƒµљјіњвіж”–ЋщѕыЇƒ£ђ’в“≤їб÷І≥÷єъƒЏµƒ”Ќ÷ђЉџЄсѕаґ‘ЉбЌ¶°£µЂƒњ«∞јіњі„Ўйµ”Ќѕаґ‘”Џґє”ЌЉџЄсїєїбќђ≥÷»х ∆£ђ‘§Љ∆љЂ”Џ√чƒк≥х£ђґє„ЎЉџ≤оїб”–Ћщ ’’≠°£

°°°°Ћж„≈ ±Љдљш»л10‘¬£ђєъƒЏЌвіуґєґЉљЂљш»л„оЇуµƒґ®≤ъљ„ґќ£ђі”єяјэ…ѕјіњі£ђ10‘¬µƒє©–и±®Єжµ±÷–µƒ≤ъЅњїбґ‘ –≥°”–љѕіуµƒ”∞ѕм°£µЂ «£ђ9‘¬µƒњмЋўѕ¬µш“—Њ≠ћб«∞ѕыїѓЅЋµ•≤ъ э„÷∆ЂЇ√µƒ‘§∆Џ£ђ∞йЋжЋж„≈ –≥°јыњ’ѕыѕҐµƒ≥÷–ш ЌЈ≈£ђ‘§Љ∆ґєја£ђ”»∆д «ґє”Ќїб‘ЏЉ±Ћўѕ¬µш÷–≥ ѕ÷≥цЉЉ х–‘Јіµѓµƒїъїб£ђґш«“»зєыє©–и±®Єж±®ЄжƒЏ»Ё≤Ґ≤ї»з –≥°‘§∆Џƒ«—щјыњ’£ђƒ«√і±®ЄжєЂ≤Љ“‘Їуњ’ЌЈљЂїб‘в”цґаЌЈ«њ”–Ѕ¶µƒЈіїч°£

°°°°ґЂ÷§∆Џїх

|

|

|

|

- °Њ–¬ќ≈°њ ЇЂ√Ј√Ј√їЉёјој„

- »’Јљ±Ў–л≥–»ѕµц”гµЇ’щ“й

- °Њ ÷їъ°њ —∞’“Ќђ√ыЌђ–’»Ћ

- „£Є£ЇЎњ® јі…иЉ∆“’ х«©√ы

- °ЊЇЎњ®°њ ЈҐЋЌѕ≤–≈±ніп∞Ѓ

- јЋ¬юЇЎњ®ЋЌЄшƒг–ƒ∞ЃµƒTa

- °Њ”йј÷°њ ґ°…≠ЇЌЋєЌЉґыћЎ

- Јт∆ёЉдљ°њµќп÷ ЊЂ…с…ъїо

- °Њ√ј≈Ѓ°њ Јт∆ё√о’–÷Ў»Љ«й

- љвЊцЉђ ÷√ж„”ќ ћв-їй“ц ¬

- °ЊЌЉЅе°њ —∞’“«еіњ√ј…ў≈Ѓ

- „о–¬Ѕе…щѕ¬‘Ў ÷їъ÷чћв

- °Њ≤©њЌ°њ Єъљшјѕ∞е»з«й»Ћ

- µЅƒє‘фќ™Їќ≤ї–Љљр¬∆”с“¬

- °Њ”ќѕЈ°њ ∞≤„њ„о»»√≈”ќѕЈ

- iphone„о–¬…ѕѕя”ќѕЈѕ¬‘Ў