方正期货:大豆高点已现 捕捉豆类油脂机会

摘要:

1.9月美豆的下跌结合优良率等各方面信息来看,产量损失应不及9月报告预期般大,近月合约本年度高点应已出现。考虑到前期已经经历的调整,后市美豆宽幅震荡概率较大。

2. 经历了连续暴跌的马来西亚棕榈油将继续牵制整个油脂市场,从出口市场细分数据来看,中国和巴基斯坦进口的同比下滑是马来西亚棕榈油出口不佳的主要原因,对中国的出口下滑伴随着豆棕价差的扩大这一事实意味着未来价格的企稳只能依赖于供应压力的缓解。除非看到切实的削减产量措施,否则价格难以真正止跌,豆棕价差也会继续扩大。

3. 1月到港和5月到港的大豆成本价差已经回复到6月末的水平,而对应的豆粕1、5价差仍处高位,从远期大豆进口成本的角度考虑豆粕近月升水有进一步收窄潜力,尤其如果10月报告大幅上调单产的话。

一、美豆11月合约高点应已出现

1、收割压力带来季节性调整,但产量预期变化或是根本原因

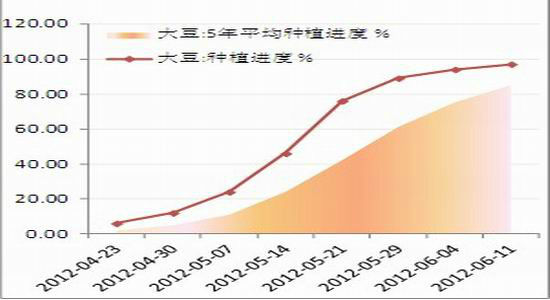

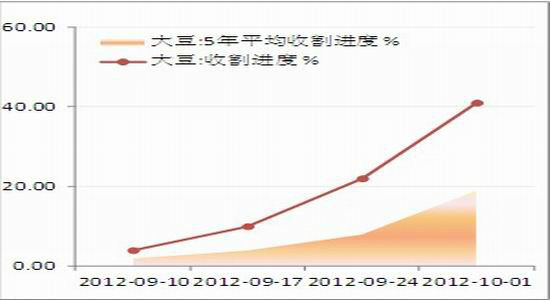

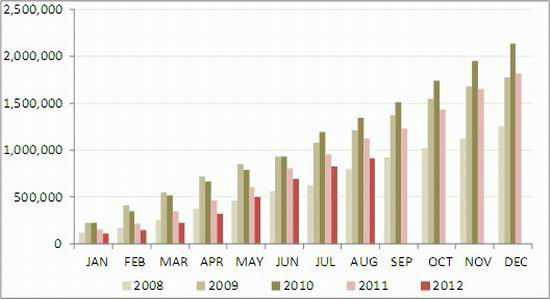

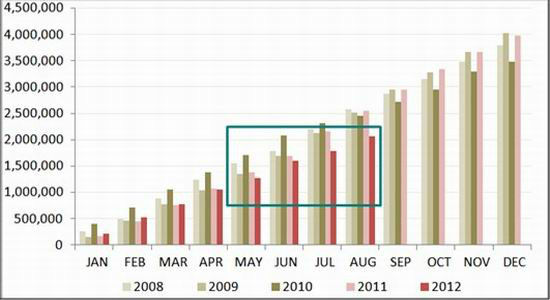

今年美豆及美玉米种植期的天气状况较好,因此种植进度快于往年,带来的是收割进程也大大提前,截至10月1日,美豆收割比率已达41%,明显高于五年平均的19%(见图1、图2)。农户与农场主在作物收割后会衡量各方面因素来决定是立即卖出还是囤积等待更好价格,而9月初1700美分以上的创纪录价格无疑还是具有相当的吸引力的,美国一些机构的报告也鼓励农民卖出锁定收益而不是继续囤积待涨,高价和快与往年的收割进度刺激了农民卖出的力度,进而加大了季节性调整的压力,推动了本轮下跌的初期阶段。

图1:美国大豆种植进度

资料来源:USDA、方正期货研究所

图2:美国大豆收割进度

资料来源:USDA、方正期货研究所

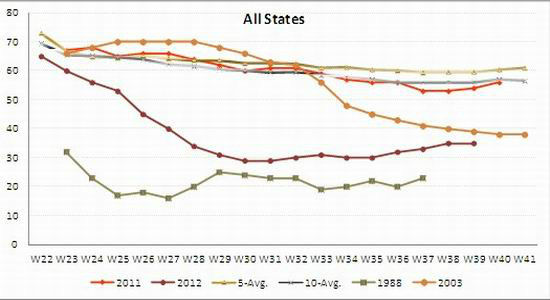

不过,仅从季节性调整的角度应该无法完全解释本轮下跌的深度,一般而言10%以内的下挫足以缓解收割期农民卖压,而目前价格已回落至7月初期水平,即干旱炒作逐步升温时期,当时正处于旱情发展中期阶段,价格再次回到当时水平说明其后关于干旱升级对产量影响的继续炒作有过分之嫌。从作物优良率来看,从8月初开始已逐步有所回升,最新的优良率也比9月USDA供需报告发布时提高了5个百分点(见图3),这意味着10月份的报告单产应会有所回升,但目前关于单产回升的幅度仍存分歧,一些研究机构更新的单产预估数据反映出市场对实际单产受损程度可能远不及之前预期的担忧,从价格下跌幅度来看,这一点或许是更加根本的原因。

图3:美豆优良率历史对比

资料来源:USDA、方正期货研究所

2、库存高于预期,价格区间仍待实际产量确认

9月28日USDA公布的季度库存报告对市场造成了很大影响,因为报告数字中大豆库存大幅高于预期,而玉米和小麦库存则远低于预期,尽管当日大豆价格最终受玉米及小麦价格暴涨提振收升,但报告本身对大豆的利空是毋庸置疑的。

表1:9月末季度库存报告

| 单位:亿蒲式耳 | 2012年9月1日库存 | 市场平均预期 | 市场预期范围 | 6月1日库存 | 2011年9月1日库存 |

| 大豆 | 1.69 | 1.32 | 1.15-1.52 | 6.67 | 2.15 |

| 玉米 | 9.88 | 11.26 | 8.87-12.61 | 31.48 | 11.28 |

| 小麦 | 21.04 | 22.81 | 21.35-25.33 | 7.43 | 21.47 |

资料来源:USDA、方正期货研究所

由于上年度产量早已确定,9月1日库存的超预期只能来自于压榨量或者出口的低于预期,这本身说明前期的高价格很可能已经切实的抑制到了需求,因此,1789美分很可能至少是美豆11月合约的年度高点了,后期价格运行区间则还要取决于10月份的供需报告对产量的修正程度。我们可以看到9月份的报告尽管下调了产量,但对于2012/13年度的期末库存和平均价格运行区间并没有相应调整(见表2),这一方面反映出美国农业部对高价格可能抑制需求的提前考虑,另一方面则反映出库存水平对价格运行区间的影响。在9月1日库存超预期的前提下,如果产量也有所回升的话,10月份的供需报告可能不仅调高2012/13年度压榨和出口量,期末库存也可能相应调高,但平均价格运行区间则取决于产量回升的程度,如回升有限USDA仍可能维持15-17美元的预测区间,那将加强1500美分一线的支撑,但如果产量回升幅度较大,价格区间就有可能相应下调1美元左右。

表2:9月USDA美豆平衡表

| SOYBEANS | 2010/11 | 2011/12 Est. | 2012/13 Proj. | 2012/13 Proj. |

| Aug | Sep | |||

| Filler | Filler | Filler | Filler | Filler |

| Million Acres | ||||

| Area Planted | 77.4 | 75 | 76.1 | 76.1 |

| Area Harvested | 76.6 | 73.6 | 74.6 | 74.6 |

| Filler | Bushels | |||

| Yield per Harvested Acre | 43.5 | 41.5 | 36.1 | 35.3 |

| Million Bushels | ||||

| Beginning Stocks | 151 | 215 | 145 | 130 |

| Production | 3329 | 3056 | 2692 | 2634 |

| Imports | 14 | 16 | 20 | 20 |

| Supply, Total | 3495 | 3287 | 2857 | 2785 |

| Crushings | 1648 | 1705 | 1515 | 1500 |

| Exports | 1501 | 1360 | 1110 | 1055 |

| Seed | 87 | 88 | 89 | 89 |

| Residual | 44 | 3 | 27 | 25 |

| Use, Total | 3280 | 3157 | 2742 | 2670 |

| Ending Stocks | 215 | 130 | 115 | 115 |

| Avg. Farm Price ($/bu) 2/ | 11.3 | 12.45 | 15.00 - 17.00 | 15.00 - 17.00 |

| Total |

资料来源:USDA

二、油脂整体仍受棕榈油牵制,豆粕价差或将收窄

1、预期恶化,马盘棕榈油连续暴跌

国庆长假期间,马来西亚棕榈油经历了单日跌幅超过8%的连续暴跌,12月棕榈油合约最低探至2230林吉特/吨,反映了市场对棕榈油后市的极度悲观,尽管之后有所反弹,但这种走势下要筑底企稳无疑仍需要漫长的过程。对其基本面的悲观看法依然来自于高企的库存和预期仍会增加的产量,8月份的库存已超过200万吨,而从产量预期来看9-12月份将创出近年来新高或处于历史高位附近(见图4)。

图4:马来西亚棕榈油产量及预期(9-12月份为预期值)

资料来源:MPOB、方正期货研究所

图5:马来西亚棕榈油对巴基斯坦累计出口量

资料来源:MPOB、方正期货研究所

图6:马来西亚棕榈油对中国累计出口量

资料来源:MPOB、方正期货研究所

从出口数据来看,截至8月份的累计出口下滑基本来自于对两大主要进口国中国和巴基斯坦出口的同比下降,分别来看(见图5、6),巴基斯坦的同比下滑从今年1月份就持续至今,而最大进口国中国进口的下滑始于5月份,7、8月份同比下降幅度开始明显扩大,而这一过程正伴随着豆棕价差持续扩大并创出历史新高,如果说巴基斯坦进口量的下滑可能来自于其进口来源的多样化,那么对中国出口情况的演变则很可能说明,由于某种原因现阶段棕榈油的需求弹性大大下降了,价格的下滑并未能刺激需求的扩大,价差的扩大也未能带来替代需求的上升。这意味着,未来棕榈油价格的企稳以及走高只能依赖于供应的削减,随着厄尔尼诺迹象的减弱,前期有关气候可能影响棕榈油产量的预期已经趋于淡化,产量的自然下降至少在最近几个月内是不现实的,因此,除非出口国采取急剧且有效的限产措施,否则棕榈油的弱势将比之前预期的长得多,豆棕价差亦会继续扩大。

2、豆粕远近价差有收窄潜力

随着大豆价格的下跌,关于美豆产量回升的预期在逐步增强,不过相对而言这一预期对近月大豆价格的打压甚于远月,因此我们看到在9月份全月11月大豆价格跌幅8.85%,而5月大豆价格跌幅只有4.3%,这样一个后果就是美豆远近合约价差大幅收窄,从图11可以看到,11月大豆和下年5月大豆合约价差从最高的230美分/蒲式耳左右下跌到了目前的100美分/蒲式耳不到(见图7),结合升贴水、船费、汇率等因素计算进口成本差距在400元/吨附近,已经回到了6月末的水平(见图8)。

图7:美豆远近合约跨期价差

资料来源:方正期货研究所

图8:远期大豆进口成本差异

资料来源:方正期货研究所

作为大豆加工的直接产品,大豆成本应对豆粕价格有着直接的影响作用,因此我们看到在前期大豆远近合约价差拉大的过程中豆粕1、5合约价差也迅速扩大,但在近期大豆价差反向收缩过程中我们却未看到豆粕价差的对等变化,姑且不说价差回到6月末的(见图9)200元/吨附近,即便从远期大豆到港成本差的角度,豆粕1-5价差也有望收窄至400元/吨,因此,尽管目前已有小幅收窄迹象,套利操作应仍可继续进行。

图9:大连豆粕远近合约价差

资料来源:方正期货研究所

三 后市展望

对于大豆来说,各方面因素判断前期1789美分应是今年内的高点,而考虑到减产的现实,后市更大的概率是宽幅震荡,鉴于9月份全月处于回调状态,10月份有望在某一时点某一价位止跌反弹,目前来看10月供需报告发布后有此希望,但仍取决于报告对于美豆单产的上调幅度,如单产数字不明显超越市场平均预期则1500美分应是阶段性的一个低点,如此则豆类整体反弹可期。

在此之前可考虑参与豆粕买5抛1的跨期套利,初步目标价差收窄至400元/吨,如10月供需报告大幅上调美豆单产则此价差有望进一步收窄。

棕榈油则需关注供应方面的信息,供应的削减与否决定着后期价格能否止跌以及豆棕价差会否继续扩大。

方正期货研究所 刘建伟

|

|

|

|