良运期货:成本支撑不在 静待塑料抛空机会(2)

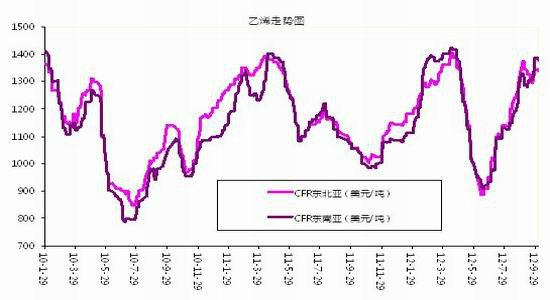

月初,现货流通资源有限且成本支撑高位,乙烯价格继续攀升;但下游主要消费大户聚乙烯行情萎靡,市场难以承受连涨之重,亚洲乙烯价格连日阴跌;月底因乙烯货源较为紧张,价格止跌回弹。

(数据来源:良运期货)

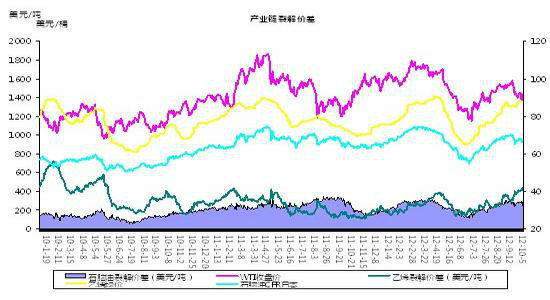

裂解装置方面,市场消息9月25日台湾南亚管线失火,其位于麦寮的4号乙二醇装置受影响关闭,此装置原计划10月份检修40天。台塑作为其主要原料供应商,乙烯消费势必受到一定影响,据悉,台塑有3条乙烯裂解装置生产线,合计产能293万吨/年。其中1号线乙烯产能70万吨/年,丙烯35万吨/年,2号线乙烯产能103万吨/年,丙烯51.5万吨/年,3号线乙烯产能120万吨/年,丙烯产能60万吨/年。目前暂未听到台塑乙烯裂解装置降负荷计划。未来其带来的利多影响的可持续性值得怀疑。

(数据来源:良运期货)

从裂解价差方面看,石脑油裂解价差(按石脑油日本到岸价与WTI主力合约价格核算)已由前期的高点300.9美元/吨回落至目前的294.1美元/吨,且乙烯裂解价差(按乙烯CFR东北亚和CFR东南亚均价与石脑油日本到岸价核算)目前已由352.5美元/吨的高位继续上冲至404.5美元/吨,曾触及过440美元/吨的高位。

未来石脑油裂解价差在300美元/吨左右面临较大的压力,而乙烯裂解价差在500美元/吨左右面临较大的压力。总的来说,未来随着原油未来可能的回落态势,上游成本的支撑作用料将缓慢由强转弱。

3,新型工艺对于传统以原油为源头的聚烯烃产业料将构成一定程度上的成本冲击

中东地区的传统天然气制烯烃,中国的煤制烯烃,以及最近方兴未艾的美国页岩气制烯烃,这些新工艺及原料逐步进入传统烯烃生产领域,全球乙烯、聚乙烯(PE)行业正经历一场翻天覆地的历史变革。

国内的煤制烯烃方面,我国由于煤炭资源丰富,前期传统乙烯工业过分依赖石脑油进口,并且在产能方面存在巨大缺口,煤制烯烃项目应运而生。

资料显示,一般的裂解工艺每产一吨当量烯烃需要3吨石脑油或甲醇,目前国内石脑油的价格为8000元/吨左右;而甲醇的售价一般在2800左右。同时国内煤制烯烃项目基本采用一体化装置,产能一般较大,其相对于石脑油制烯烃项目成本优势则更加突出。我国煤制烯烃产业已经进入投产阶段,同时未来两年将达到投产高峰期。料将在一定程度上对聚烯烃的生产成本造成一定的冲击。

三、随着四季度的临近,前期支撑线性价格大幅上扬的因素正在悄然转变。

1,前期成本支撑、库存偏少,并不支持现货方面连续猛涨,其短期内的快速拉涨不排除过度炒作的因素。

自9月以来,塑料尤其坚挺,这波塑料的上涨行情可以归因于:石化装置检修、社会库存偏少、中石化中石油对价格具有绝对的主导权。

考虑到绝对价格方面的压力,其后期继续承压下行的概率较大。

(数据来源:良运期货)

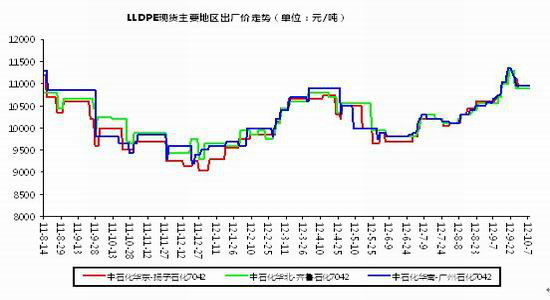

受原材料成本的支撑,为防止亏损,前期中石化中石油的出厂价格报价一直比较坚挺,从中石化华东、华北、华南地区的出厂价可见一斑,自9月初至9月中旬短短半个月左右的时间,普遍石化出厂的价格从10000元/吨附近调涨至10500元/吨附近。短短的半个月内,出厂价涨幅为400元/吨左右,涨幅为3.66%,市场无税价涨幅为与2012年3月份时的地膜消费旺季时最大的涨幅相当。

2,现货市场的绝对价格在触及历史较高位置后回落,接下来在历史高位区将继续承受较大压力

前期在9月中旬左右,尽管现货市场中,由于下游需求一般,成交不能放大,但在中石化中石油挺价的情况下,对高价有一定的抵触作用的同时,商家多随行就市,现货市场无税价格呈现稳中有涨的态势。

(数据来源:良运期货)

前期LLDPE过度的调涨难免让人联想其未来新增的复产及新投产装置带来的产能冲击,在此不排除中石化中石油为了后续线性产品的销量而实施少供货或不供货的政策以制造虚假繁荣而为后续的销售赢得更多的利润空间的可能。

3,目前国内社会库存量从前期的历史较高水平中有所回落,在一定程度上说明贸易商对后市不太看好

目前国内社会库存量从前期的历史较高水平中再度回落,从总库存的增长环比值在结束三次的三连阴后首次转阳后急转阴可见一斑。

(数据来源:中塑资讯、良运期货)

截至2012年9月30日,国内PP、PE主要市场总库存继续下降,较上月底减少2.65%,与上年同期比减少37.25%。总体来看,9月份主要市场库存呈下降趋势,降幅较之前有所扩大。

而通过取样调查的大型贸易商的库存情况来看,目前国内石化库存处于偏低水平,且无库存压力。处于随用随买的状态,大部分贸易商对后市不太看好而实施减少库存的政策。

尽管前期现货的坚挺与原油、石脑油、乙烯的上涨有较大关系,且前期现货方面货少价挺,然而随着9月下旬至10月下旬的石化装置的检修结束与新产能的投放,前期支撑塑料上行的因素正在悄然变化之中,基本面转势正在进行。

随着新产能的投放及装置的复产,四季度随着供应的增加和需求的温和增长,预计库存将回升,低库存时代引起的中石化中石油强制定价的局面将不复存在。“两桶油”再度依托货少而挺价的政策或将收效甚微。

四、四季度LLDPE的供过于求的局面料将进一步扩大,供需失衡料将对LLDPE价格造成较大利空

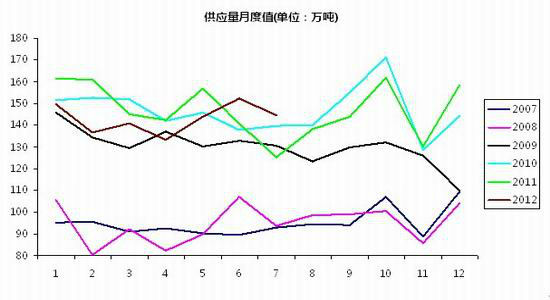

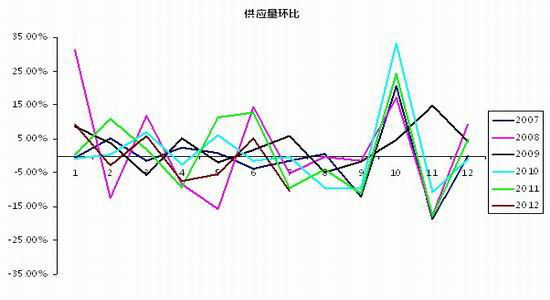

1,供应方面:今年一至三季度供应量同比减少,但四季度PE总体的供应量料将有所增加

2009-2011年随着PE的总供应量增加,相应的LLDPE总供应量也逐年增加,而今年由于国内石化检修集中以及成本压力导致的减产,使得1-3季度国产量相比去年同期减少;而同时今年1-3季度进口量相比去年同期也减少。1-3季度总的供应量同比减少。

(数据来源:良运期货)

按照国内石化投产的历史规律来看,每年10月份PE的总供应量会环比增长15%~35%,这与国内新产能的投放息息相关,预计3、4季度的供应量将有所增加。

(数据来源:良运期货)

|

|

|

|