渤海期货:利空炒作尾声 油脂有望止跌反弹(2)

三、国内豆油有望走出低谷

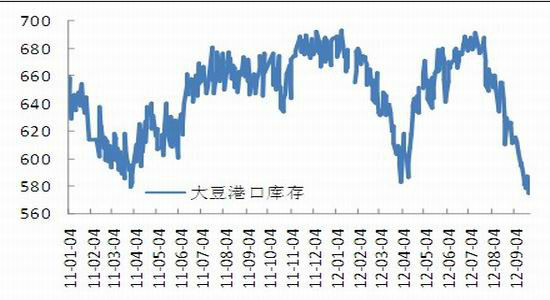

9月份以来国内豆油期现货市场大幅回落,从供给方面来看, 8月份进口小幅回落,豆油进口量为18万吨,大豆进口量为442万吨。受到近两个月油厂开工率维持高位的影响,大豆港口库存快速回落至576万吨,去年同期为678万吨,库存压力有所缓解。商务部预计9月份大豆到港预报为385万吨,10月份到货量仅为300万吨,四季度进口步伐将明显放缓。虽然从短期来看,双节旺季炒作暂告一段落,贸易商观望态度增强,导致豆油港口库存增加至125万吨。但从中长期供应来看,豆油仍然乐观,加上四季度正是年内消费峰值时间段,供应压力或将逐渐减弱,有利于豆油的止跌反弹。

图9:我国大豆港口库存 单位:万吨

图10:我国大豆豆油月度进口量 单位:万吨

数据来源:渤海期货研究院

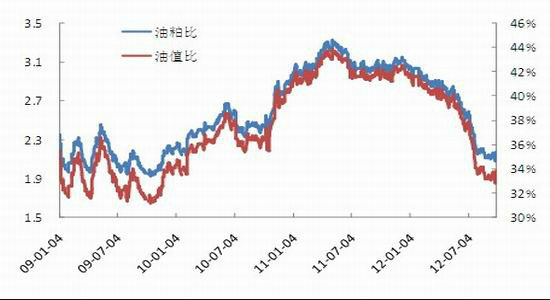

从油粕关系上看,现货市场上张家港豆粕较8月下跌300元至4350元/吨,油粕比为2.14,虽小幅上涨但仍接近低点,上月同期为2.108,油值比也由上月的33.12%上涨至33.56%。豆粕现货价格大幅回落,油粕比和油值比双双止跌回升。节前猪肉价格有所回升,也是养殖户出栏的集中期,这意味着10月份之后生猪存栏率将有明显回落,而油厂开工率良好,库存趋增,或将限制后期豆粕走势,或有利于推动资金追捧豆油。

图11:油粕比和油值比走势

图12:豆油内外价差(现货价格-进口成本)单位:元/吨

数据来源:渤海期货研究院

我国进口豆油成本较上月大幅下滑800元至9812元/吨,导致进口内外价差环比下跌360元至463元/吨。虽然价差回落接近过半,但仍高于往年平均水平,而且也相对棕榈油具有成本支撑优势。也在一定程度上缓解了外围市场对豆油营造的利空压力。因此未来国内豆油市场处于短期偏空但中长期利多的氛围下,后期在国内油脂中将表现偏强。

四、国内棕油弱于豆油

国内棕榈油期货市场跌幅较深,从基本面上来看,8月份我国进口棕榈油34.8万吨,略低于上月的38.6万吨,去年同期的50.6万吨,虽然进口步伐放缓,但是受到需求趋弱的影响,港口库存止跌回升。截止9月底港口库存在77.1万吨,较上月增加3万吨,远高出往年同期水平。马来西亚船运机构SGS数据显示9月份1-25日装运马棕油28.4万吨,较8月同期增长47%,相对8月份装运速度明显加快,但仍慢于往年同期水平。由于印尼连续下调棕榈油出口关税,8月份之后我国进口印尼棕榈油的数量增加,9月份这种现象仍然持续。进入四季度国内棕榈油终端需求进一步放缓,进口量或难以有效提升,而进口国别的改变也不利于马来西亚棕榈油市场,进一步向国内传导利空。

图13:我国棕榈油港口库存 单位:万吨

数据来源:国家粮油信息中心,渤海期货研究院

图14:我国棕榈油月度进口量 单位:吨

数据来源:渤海期货研究院

从进口成本上看,目前棕榈油到港完税成本在7365.8元,较上月下跌660元,内外价差小幅回升85元至316元。与豆油相比,棕榈油的成本支撑较弱。10月份之后,应用普遍的24度和18度棕榈油进入需求低迷期,棕榈油在方便面等食品加工和工业需求中的用量下滑,需求不振成为后期抑制棕榈油市场的主要因素。因此整体来看,国内棕榈油市场面临多重压力,成本支撑下滑、供应充足、需求不振以及缺乏有效的外盘支撑使其后期走势偏弱,并弱于豆油。

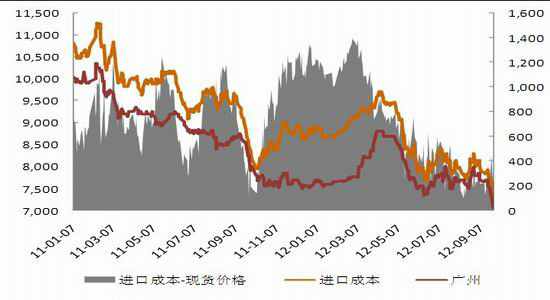

图15:我国棕榈油进口成本和现货价差 单位:元/吨

数据来源:渤海期货研究院

五、 技术分析和展望

图16:大连豆油Y1305日线走势图

图17: 大连豆油Y1305月线走势图

数据来源:文华财经,渤海期货研究院

Y1305合约日线图上看,9000点支撑较强,MACD两线下行势头放缓,绿柱减短。KDJ三线处于超卖,并呈现金叉,短期豆油有超卖反弹的需求。月线显示技术指标仍需进一步修正,但黄金分割60%处即8805的支撑较强,万点处为短期阻力,中长期运行区间或为8805-10830。

图18:大连棕榈油P1301合约日线走势图

图19:大连棕榈油P1301合约月线走势图

数据来源:文华财经,渤海期货研究院

P1301合约日线图显示经过连日大跌之后,棕榈油短期技术指标处于超卖,或出现反弹,但前期盘整区间下沿7584处阻力较强,均线系统空头排列。月线图K线跌破黄金分割线50%即7180的支撑,后市在30%位置即6467处或有支撑,若能有效站稳则跌势有望放缓,否则将打开下行空间。技术指标显示市场空头仍占据主导,中期运行区间或在6460-7584。

总结:

整体来看,虽然全球经济仍跌宕起伏或给市场增添较多的波折,但是USDA报告炒作进入尾声,美豆出口前景向好和美豆、豆油供应紧张的基本面支撑下,市场有望止跌反弹。加之四季度为传统国内豆油消费鼎盛时期,需求增加将有利于豆油扩大反弹幅度。由于马棕油和国内棕油基本面相对利空,后期运行将弱于豆油。

渤海期货

|

|

|

|