南证期货:LLDPE低位低吸思路

PE处在上游释放货源不多和下游需求整体偏弱格局中;上游原油处在多空交织矛盾因素汇总,或再现震荡走势。对于行情演绎,后市宏观将保持偏乐观预期,汇市对股市和商品有提振,塑料应保持低吸思路。操作上,10450下方,轻仓低吸试单,多看少动为主,若站稳稳10450,可以适当加仓多单。

一、后市宏观预期不弱

对于后市宏观,市场的焦点有欧洲稳定基金(ESM)启动,欧元集团会议;国内经济数据,例如中国公布9 月M2 和新增贷款和中国公布9月进出口数据;美联储发布褐皮书。

欧洲的焦点有欧洲稳定基金(ESM)启动,欧元集团会议;对于欧洲稳定基金(ESM)启动,欧元区各国财长将正式启动永久性援助基金:价值5000 亿欧元的欧洲稳定基金(ESM),以增强欧元区应对主权债务危机的防卫能力。ESM 的第一项任务将是向西班牙放贷,帮助该国的银行业进行资本重组,这对于市场为利好;对于欧元集团会议,会议将重点讨论一些欧盟成员国推进金融税的计划,以及如何实施更严格的银行业资本金和流动性规则。该次会议可能讨论欧元区救助基金何时能对银行业进行重组,笔者认为偏利好。

中国的焦点在国内经济数据,例如中国公布9 月M2 和新增贷款和中国公布9月进出口数据;对于9 月M2 和新增贷款,市场主流预测偏利好,市场预测,9 月末M2 同比增长13.6%,略高于8 月增速的13.5%;9 月新增人民币贷款额均值为8000 亿元,高于8 月份7039 亿元的新增贷款。如果9 月新增贷款如预期那样高于8 月。当前对市场有偏利好影响。对于9月贸易数据,市场主流预期9月进口增速为-1.2%,高于8月的增速-2.6%;预期8月出口增速为4.0%,高于8月的增速2.7%。这个预测对市场偏于利好

美国焦点在美联储发布褐皮书。预期本次美联储褐皮书对于美国经济状况概述将稍好于上次,并将有利于有色金属期货价格反弹,也稍稍有利于黄金和白银期货价格走高

总体上,后市宏观将保持偏乐观预期,汇市对商品有提振。

1、上游原油后市多空因素交织,反复震荡走势

国际油价表现较为抢眼。

前期油价比较强势,强势的原因是一方面伊朗、叙利亚等中东地缘政治风险提升油价的风险溢价,另一方面美国飓风天气,给予对墨西哥湾的原油生产构成威胁、供应端担忧情绪增强,对原油价格形成强支撑。

近期油价出现了大幅滑落。笔者认为高位的原油滑落的原因是近期美国原油库存激增和沙特着手增加石油供应的消息。库存的急增表现在,美国周库存增加853万桶,至367630亿桶,这个库存创了美国能源署历年周度同期库存之最,去年同期为339050亿桶 。此外,同期的精炼厂开工率为88.9%,这个偏低的开工率,使得原油去库存化缓慢,高库存迫使高位多单在百元关口获利了解。沙特国庆前期称,沙特阿拉伯已经向美国、欧洲和亚洲的客户提供了额外的原油供应量,目的是帮助抵消油价上涨走势。而早在8月的G7财长会议、各国就已经呼吁石油出口国加大产量。沙特起初对此反应冷淡,表示全球供需处于平衡状态,但在此时刻却采取行动拉低油价,其间美国的态度耐人寻味(考虑美国大选和近期媒体两次传言美国抛储备,美国炼厂的问题)

总之,美国态度和原油库存打击近期原油市场,展望后市,原油基本面因素仍令原油承压,但10月汇市预期偏强,而且地缘政治有此起彼伏,对原油有支撑,原油处在多空交织矛盾中,故原油或震荡走势。

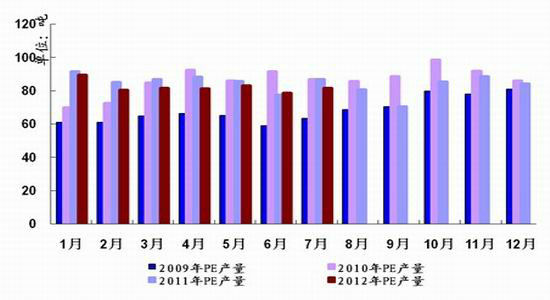

2、PE供应:释放货源整体不多

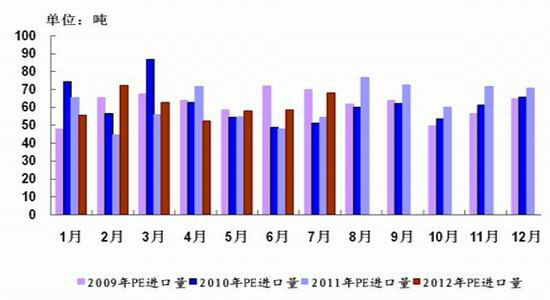

三月以来,总需求疲软和欧洲债务危机因素驱动盘面,在此背景下,塑料在原油走弱和下游需求疲软影响下,塑料弱势下跌。为了应对弱势价格,石化出台“限产挺价”政策,受此影响,PE产量出现了罕见的月度减产现象,产量由去年的月度85万吨左右,回落到今年的月度80万吨左右。截止 2012 年7 月份,国内 PE 产量为 81.3 万吨,同比减少 6.2%,1-7月,国内产量为574.2万吨,累计同比减少4.4%(09年年度同比6.4%,10年年度同比26%,11年年度同比-2.3%)。从利润结构考虑,当前PE处于微利状态,石化市场产量动能依然不太足,而且三季度石化检修计划增多,并且延续时间较长,故国内货源将持续偏紧。进口货源方面,LLDPE进口量有俩个释放期,2-3月的释放和6-7月的释放,这两期的释放,都是得益于PE盈利预期增加。 7 月份 PE进口 78.1 万吨,同比增长 25.44%,今年1-7累计进口 101 .16万吨,同比依然增加 8.33%(09年年度同比64%,10年年度同比-1%,11年年度同比1%)。总体上,结合国内产量及进口情况考虑,当前市场总体的供应压力不大而且去年塑料行情就低迷,去年就是去库存化的一年,故当前PE处于“按需为供”状态。

3、PE需求:整体消费偏弱。

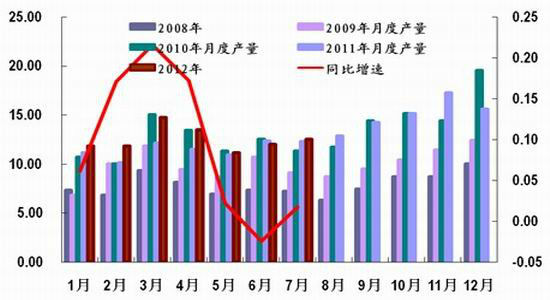

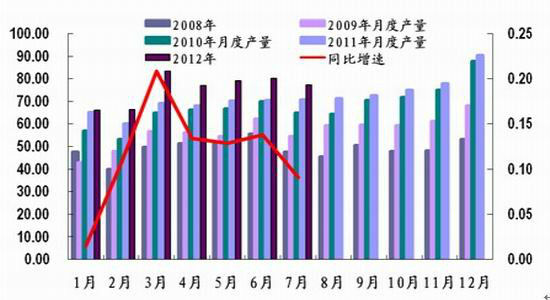

2012年 7 月份,我国塑料薄膜产量为 77.08 万吨,较去年同期增长 9.0%,1-7 月份累计产量为 529万吨,较去年同期增长 11.9%。塑料薄膜的产量依然保持较高的增速,塑料薄膜的产量增速相比于往年有所放缓(09年16%,10年18%,11年6%)。农膜方面,2012年 7 月份,我国农业薄膜产量为 12.48 万吨,同比增长2%,2012 年 1-7 月,我国农用薄膜累计产量为 87.45万吨,较去年同期增长 8.89%,与往年相比增速也出现了较大滑落(09年26.5%,10年33.9%,11年-3%)。

结论:LLDPE保持低吸思路

PE处在上游释放货源不多和下游需求整体偏弱格局中;上游原油处在多空交织矛盾因素汇总,或再现震荡走势。对于行情演绎,后市宏观将保持偏乐观预期,汇市对股市和商品有提振,塑料应保持低吸思路。操作上,10450下方,低位低吸试单,多看少动为主,若占稳10450,可以适当加仓多单。

南证期货 师秀明

|

|

|

|