ҙуВҪЖЪ»хЈәЧчОпЙПКРС№БҰјМРшК©С№УНЦ¬

ЎЎ ДЪИЭХӘТӘ

ЎЎЎЎРРЗй»Ш№ЛЈә9ФВ·ЭГА№ъЕ©ТөІҝФВ¶ИұЁёжАы¶аТФј°QE3ФӨЖЪНЖ¶ҜУНЦ¬ЙП°лФВ·ҙөҜЈ¬ПВ°лФВЛжЦ®Аы¶аіцҫЎЈ¬ЖҪІЦС№БҰҙтС№УНЦ¬»ШВдЎЈ

ЎЎЎЎ10ФВРРЗйХ№НыЈә№©ёшЎӘЎӘ¶МЖЪГА¶№іцҝЪКЬёЯјЫС№ЦЖТФј°ЦР№ъ№ъҙўЕЧҙўГЦІ№№©ёшИұҝЪБоГА¶№ЙПКРС№БҰәуЖЪјЫС№БҰ¶ёЙэЈ¬јҫҪЪРФөчХыјМРшЦчөјЖЪјЫЧЯКЖЈ¬ПВ°лФВј°ЦРәуЖЪ¶шСФЈ¬ЛжЧЕГА¶№ІъБҝВд¶ЁЈ¬ЦР№ъІЙ№әІ№ҝвРиЗуФӨјЖЦ§іЕГА¶№4јҫ¶ИјЫёсЎЈ

ЎЎЎЎРиЗуј°ҝвҙжЈә№ъДЪСшЦіАыИуПВ»¬өјЦВІ№АёТвФёПВҪөЈ¬ЛЗБППы·СәуЖЪФӨјЖұЈіЦЖҪОИЈ¬УНЦ¬ИҘҝвҙж»Ҝ№эіМұИФӨЖЪТӘёьіӨЎЈУНЖЙұИ¶МЖЪЖуОИЈ¬·ҙөҜөАВ·СУРш4јҫ¶ИЎЈ

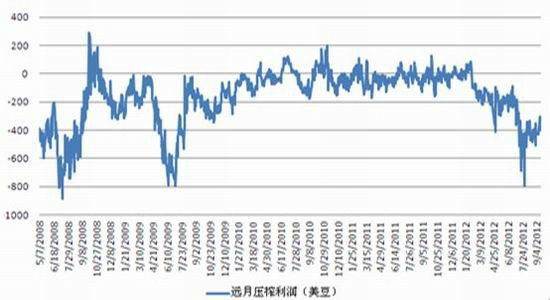

ЎЎЎЎЧКҪрТтЛШЈәГА¶№¶аН·ІҝО»ҙҰУЪАъК·ёЯО»Ј¬¶аН·ЖҪІЦС№БҰјМРшҙтС№ГА¶№ЙПКРәуөД9-10ФВ·ЭЈ¬ө«ГА¶№¶аН·өДЦРЖЪЗчКЖОҙұдЈ¬ТтҙЛЈ¬УНЦ¬УНБПөДөчХыәуЖЪИФУРОВәНЙПХЗөД¶ҜБҰЎЈ

ЎЎЎЎјЫёсХ№НыЈәГА¶№УН12әПФјЦЬПЯНјПФКҫЖЪјЫФЪҙҘЕцЗ°ЖЪёЯөг58.5С№БҰәу·ҙөҜҪбКшЈ¬ФӨјЖКФМҪІјБЦЦР№мЦ§іЕЎӘЎӘ53.5ГА·ЦЎЈПВТ»Ц§іЕО»50ГА·ЦЎЈ¶МЖЪПа¶ФЗҝИхЦёұкФЪ50ёҪҪьЈ¬¶аҝХХщ¶бҪәЧЕЈ¬ЖЪјЫПВРРёЕВКјУҙуЎЈ

ЎЎЎЎВнЧШйөУНЦёКэАҙҝҙЈ¬ЦЬПЯПФКҫЖЪјЫөшЖЖ6ФВ14ИХҙҙПВөДДкДЪөНөг2845Ц§іЕәуЈ¬ЖЪјЫҪ«јМРшПтПВС°өЧЎЈөЪТ»Ц§іЕО»2300Ј¬өЪ¶юЦ§іЕО»2000.

ЎЎЎЎ№ъДЪ¶№УНЦчБҰәПФј1301өшЖЖІјБЦЦР№мәуЈ¬ЖЪјЫПтПВС°өЧЈ¬¶МЖЪІ»¶ПКФМҪІјБЦПВ№мЎЈЖЪјЫИхКЖСУРшЎЈЖЪјЫФЪЙПХЗЖрКјО»УРЦ§іЕЈ¬өЪТ»Ц§іЕО»9200-9300Ј¬өЪ¶юЦ§іЕО»8800.

ЎЎЎЎЧШйөУНЦёКэФЪ7550-7600ДкДЪТСҫӯБҪҙОКФМҪЎЈұҫҙОөчХыДҝұкО»ЦГТАҫЙКЗЗ°ЖЪөНөг7000Ј¬Т»ө©өшЖЖЈ¬ЖЪјЫҪ«ПтПВКФМҪ6500Ц§іЕЎЈ

ЎЎЎЎТ»Ўў9ФВЧЯКЖ»Ш№Л

ЎЎЎЎ9ФВКРіЎ№ШЧўБҪҙуКВјюЈ¬9ФВ12ИХөДГА№ъЕ©ТөІҝұЁёжТФј°14ИХөДГАБӘҙўТйПў»бТйЎЈҪб№ыБҪҙуКВјюҫщТвНвАы¶аЎЈ12ИХөДГА№ъЕ©ТөІҝұЁёжҪ«өҘІъј°ЧЬІъБҝПВөчЈ¬·щ¶Иі¬іцКРіЎЖҪҫщФӨЖЪЈ¬¶ш14ИХөДГАБӘҙўТйПў»бТйЙПНЖіцБЛQE3ЎЈЛдИ»КРіЎҙЛЗ°ТСҫӯУРЛщ·ҙУҰЈ¬УЙУЪБҝ»ҜГ»УРКұјдЖЪПЮЈ¬ТІГ»УРГчИ·өДМхјюЖЪПЮЈ¬КРіЎҪв¶БОӘ¶ФҙуЧЪЙМЖ·МбХсУРПЮЎЈ¶№АаУНЦ¬ФЪЙПѮС·щЙПСпәуЈ¬ЦРПВС®ҝӘКјЦрІҪ»ШВдЎЈЦчТӘКЗІъБҝЙПКРөДјҫҪЪРФөчХыС№БҰТФј°Н¶»ъ»щҪрФЪФВД©өДјҫ¶ИҝвҙжұЁёжіцМЁЗ°ёь»»ІЦО»ЎЈЖЪјЫҙу·щөчХыЈ¬ЖдЦРГА¶№УНПВҙм4%Ј¬ВнАҙОчСЗЧШйөУНПВөш9%Ј¬Б¬¶№УНПВөш3%Ј¬Б¬ЧШйөУНПВөш6%ЎЈХ№НыПВФВЈ¬ЙП°лФВКРіЎјМРш№ШЧўГА¶№ЙПКРәуөД»щҪрЖҪІЦС№БҰТФј°ГА№ъЕ©ТөІҝ10ФВұЁёжКЗ·сөчјхҙ󶹲ҘЦЦГж»эЈ¬ТФј°ВнАҙОчСЗ9ФВ·ЭөДЧШйөУНІъБҝј°ҝвҙжКэҫЭЈ¬¶шПВ°лФВҝӘКј№ШЧўДПГАМмЖшФміЙөДҙ󶹲ҘЦЦЗйҝцТФј°өчХыәуөДГА¶№КЗ·сОьТэЦР№ъГіТЧЙМөДҪшҝЪДҝ№вЎЈ

ЎЎЎЎНјЈәГА¶№УН12УлБ¬¶№УН1301әПФјЧЯКЖ

ЎЎЎЎ¶юЎў»щұҫГж·ЦОцЎӘЎӘ№©ёш

ЎЎЎЎГА¶№·ҪГжЈәГА№ъЕ©ТөІҝ12ИХ№«ІјөДФВ¶ИұЁёжПФКҫЈ¬ГА¶№өҘІъј°ҝвҙжФЩ¶Иұ»ПВөчЎЈөЪЛДјҫ¶ИЦР№ъҪшҝЪҙу¶№КэБҝҪ«ҪПЗ°ЖЪГчПФјхЙЩЈ¬ЖдЦРәуЖЪФӨұЁЦР№ъҪшҝЪБҝФ¶өНУЪАъК·Н¬ЖЪЈ»БнНвЈ¬ТтОӘДҝЗ°ёЯЖуөДГА¶№јЫёсөјЦВ№ъДЪЕМГжС№ХҘАыИуҝчЛрСПЦШЈ¬9ФВ19ИХГА¶№ҪшҝЪҙу¶№Ф¶ФВС№ХҘАыИуҝчЛр-271ФӘ/¶ЦЈ¬ПФКҫЙМТөН·ҙзВфіцұЈЦөС№БҰҪПРЎЎЈБҪ·ҪГжТтЛШҪ«өјЦВГА¶№јЫёсЦРЖЪАҙҝҙИФІ»»біцПЦҙу·щөчХыЎЈ

ЎЎЎЎНјЈә ҪшҝЪГА¶№Ф¶ФВС№ХҘАыИуҝчЛрөјЦВәуЖЪУНЖЙјЫёсЦ§іЕ

ЎЎЎЎКэҫЭАҙФҙЈәUSDAЎўҙуВҪЖЪ»хСРҫҝЛщ

ЎЎЎЎГА¶№іцҝЪПъКЫұЁёжПФКҫЈ¬ҪШЦ№8ФВөЧЈ¬РВЧч2012/13Дк¶ИіцҝЪҙпөҪ2080Нт¶ЦЈ¬ОӘҪь4ДкЧоёЯЎЈө«Н¬КұЈ¬ЦР№ъ№ъДЪЕЧҙў»щұҫТЦЦЖБЛұҫВЦјЫёсөДФЩ¶И№эҝмЙПХЗЈ¬јУЙП9-10ФВҙҰУЪГА¶№ЙПКРЗ°Ј¬¶МЖЪјҫҪЪРФЖҪІЦС№БҰҪ«СУРшөҪ10ФВЦРПВС®ЎЈ

ЎЎЎЎНјЈә ГА¶№2012/13Дк¶ИіцҝЪЗҝҫў ¶Ф4јҫ¶ИәуЖЪЖЪјЫРОіЙЦ§іЕ

ЎЎЎЎКэҫЭАҙФҙЈәUSDAЎўҙуВҪЖЪ»хСРҫҝЛщ

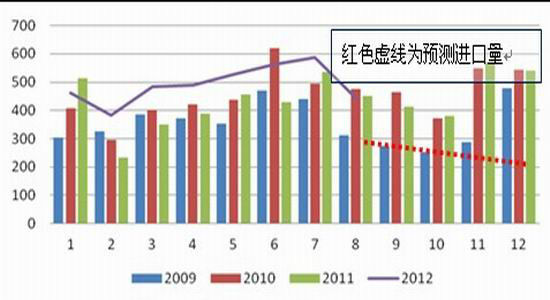

ЎЎЎЎҪсДкТФАҙЦР№ъАЫјЖҪшҝЪҙу¶№3930Нт¶ЦЈ¬Н¬ұИФцјУФј20%ЎЈө«КЗЛДјҫ¶ИУЙУЪГА¶№јЫёсёЯЖуЈ¬ҪшҝЪКэБҝН¬ұИҪ«јхЙЩЎЈЦчТӘТАҝҝ№ъҙўГЦІ№№©ёшИұҝЪЈ¬ХвҪ«Ц§іЕ№ъДЪУНЖЙјЫёсЎЈ

ЎЎЎЎНјЈә ЦР№ъФВ¶ИҪшҝЪБҝәуЖЪФӨјЖјхЙЩ Ц§іЕУНЖЙјЫёс

ЎЎЎЎәмЙ«РйПЯОӘФӨІвҪшҝЪБҝ

ЎЎЎЎКэҫЭАҙФҙЈәWINDЎўҙуВҪЖЪ»хСРҫҝЛщ

ЎЎЎЎЧЬМе¶шСФЈ¬10ФВ·ЭТАҫЙҙҰУЪГА¶№ЙПКРС№БҰұіҫ°ПВЈ¬ГА¶№јхІъФміЙөД№©ёшҪфХЕУЙЦР№ъ№ъДЪЕЧҙўөГТФ»әҪвЎЈө«КЗУЙУЪФ¶ФВС№ХҘҝчЛрТФј°ГА¶№ЛДјҫ¶ИәуЖЪ№©ёшҪ«іцПЦҪфХЕЎЈУНЖЙөш·щҪ«КЬПЮЈ¬І»»біцПЦҙу·щПВҙмЎЈ

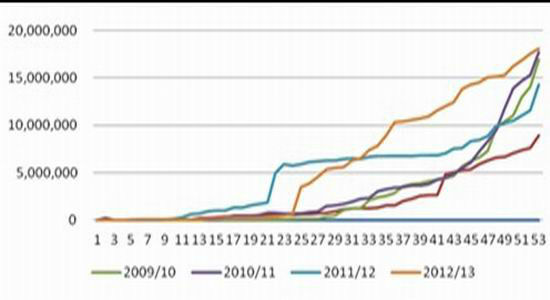

ЎЎЎЎВнАҙОчСЗ·ҪГжЈәВнАҙОчСЗЧШйөУНІъБҝО¬іЦёЯО»¶шіцҝЪЖЈИнөјЦВҝвҙжёЯЖуЈ¬ЛДјҫ¶ИТ»°гОӘВнАҙОчСЗЧШйөУНёЯІъЖЪЈ¬ФӨјЖ10ФВ·ЭҝвҙжҪ«ҙпөҪ250Нт¶ЦТФЙПЈ¬Ҫ«ҙҙПВАъК·РВёЯЎЈХвСщ¶ФұҫТСЖЈИнөДЧШйөУНјЫёсФміЙС№БҰЎЈ

ЎЎЎЎНјЈә ЛДјҫ¶ИОӘВнАҙОчСЗёЯІъЖЪ ЦР№ъҪшҝЪјхЙЩјУҙуНвЕМҝвҙжС№БҰ

ЎЎЎЎКэҫЭАҙФҙЈәMPOBЎўҙуВҪЖЪ»хСРҫҝЛщ

|

|

|

|

- ЎҫРВОЕЎҝ іөЖұ№ЩНшҪьБҪТЪ

- ОТ№ъҪ«»б·ЦёЪО»НіјЖ№ӨЧК

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ №ъЗмҪЪТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ЦРЗп№ъЗмЛНЧЈёЈ

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ РЗіЫЕДіэД§ҙ«Жж

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ДгФЪҙІЙПБДКІГҙ

- ГоХРҝЙёДЙЖДгөДСЫІҝјЎ·ф

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ НшВ綩ЖұөДГШҫч

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ