西部期货:需求不振 塑料或震荡偏弱

报告要点:

各国政策利好 提振大宗商品9月上演“政策市”9月份是全球货币政策的“闹市”,在经济复苏疲软的背景下,各国使出浑身解数,出台各种量化宽松政策,尤以欧盟、美国为甚,在量化宽松货币政策下,全球大宗商品大幅上行,工业品、化工品上演“政策市”,而这种趋势仅具有短期效应,中长期正面影响不太显著,对化工品的提振作用仅限于短期。

原油中期压力或将凸显。地缘政治多元化以及政策提振是原油前期突破阻力的主要因素,基金净多持仓进一步提振原油价格,而全球经济疲软打压原油需求,并且随着夏季消费高峰结束,原油库存仍将限制上方空间,并且地缘政治后期支撑作用或将缓和,所以原油中期压力或将逐步凸显。

石脑油、乙烯价格后期或将回落。进入10月份,前期检修装置将逐渐开工,市场供应压力有望缓解,如果配合原油价格回落,石脑油、乙烯价格回落压力或将凸显,对连塑的成本支撑作用或将弱化。

连塑库存增加 供给压力显现。对连塑来说,在全球经济复苏疲软,原油压力凸显的情况下,连塑自身库存增加,并且10月份产能将集中释放,供给压力显现,下游需求不足,连塑后期震荡偏弱概率较大,建议投资者保持空头思维。

在政策提振、成本支撑下,连塑9月份上中旬震荡上行,尤其是9月14日美国QE3利好出台后,连塑盘中封停,随后直接冲上11100元,但随着原油“三连阴”重挫10美元、经济数据疲软等打压,连塑9月下旬震荡回落,没有站稳11000关口。国庆长假期间,外盘油价震荡下行,跌破90美元关口,连塑成本支撑进一步弱化,后期或跟随原油震荡偏弱。

第一部分 影响因素分析

一、 原油冲高回落 后期压力凸显

原油在97美元震荡整理达一月之久,而在国际量化宽松政策提振下,原油震荡上行,盘中一度冲上100美元高位,地缘政治多元化以及政策提振是原油突破阻力的主要因素,基金净多持仓进一步提振原油价格,而全球经济疲软打压原油需求,并且随着夏季消费高峰结束,原油库存仍将限制上方空间,并且地缘政治后期支撑作用或将缓和,所以原油中期压力或将逐步凸显。

(1)各机构对原油后期需求持谨慎态度。IEA将2013年全球石油需求增幅预期下调20%。该机构现预计2013年日均原油需求将增加80万桶,低于此前预计的100万桶,主要受外界对全球经济担忧影响。需求的疲软将限制原油上涨的空间。EIA预测,如果欧盟国家格局进一步恶化,那么全球石油需求将进一步放缓,石油价格将面临进一步下行。中国是近年来石油需求增长的主要动力,而中国近期石油进口大幅减缓,对油价形成压制。

(2) 地缘政治短期依然存在 但稍显缓和。中东紧张局势等地缘政治因素一度威胁原油供应,持续的反美示威以及伊朗和以色列之间不断趋紧的关系,都给该地区的石油生产构成潜在威胁,可能会影响全球石油供应。但整体看伊朗局势与叙利亚局势均未进一步恶化,所以地缘政治短期依然存在,但对油价的支撑作用或将趋于缓和。

数据来源:WIND、西部期货

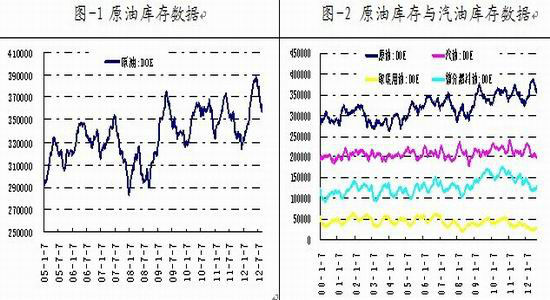

(3)原油库存或将成为后期主要压力。数据显示,原油库存在8月份回落后,9月份逐步增加,尤其9月14日当周原油库存增幅较大,环比增加850万桶,而预期仅增加50万桶。进入10月份夏季消费高峰将逐步淡化,美国很多炼厂将进入检修期,并且全球经济复苏放缓,后期对原油需求的压力将逐步凸显,原油库存或将成为后期的主要压力。从图形上看,原油仍处于历史相对高位,后期各国经济尤其是中国经济的复苏程度关系着原油需求,库存压力后期不容忽视。

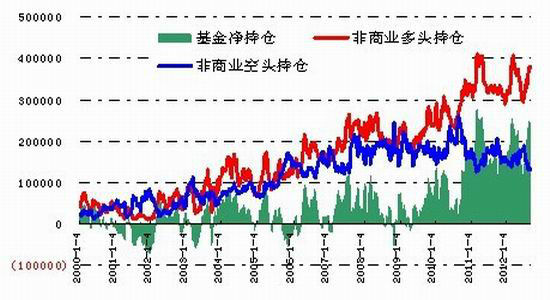

(3)基金持仓短期以净多占优。CFTC公布的持仓数据显示,截至9月18日当周,纽约商品交易所(NYMEX)的原油期货总持仓量为1607540手,其中基金多头持仓为396187手,而空头为129036手,净多单267151手,环比增加18441手,基金在政策利好情况下进一步加持仓位。但从目前持仓看,市场信心在无明显利空打压下一路回升,一旦后期原油上冲乏力,多头力量便会快速止盈离场,对油价后市的支撑作用相对受限。

图-3 CFTC原油持仓数据统计

数据来源:WIND、西部期货

通过上述分析可以看出,在量化宽松政策提振及地缘政治支撑下,原油震荡攀升,但由于全球经济疲软打压原油需求,并且随着夏季消费高峰结束,原油库存仍将限制上方空间,并且地缘政治后期支撑作用或将缓和,所以原油中期压力或将逐步凸显。

二、 上游产业链处于高位

图6 乙烯月度产量

数据来源:西部期货

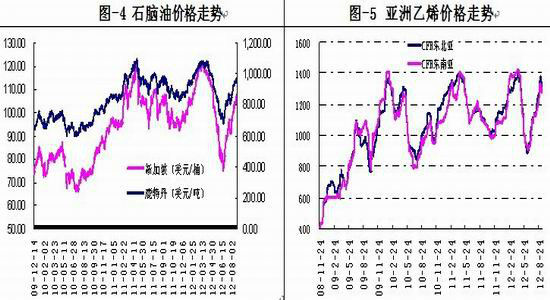

近期石脑油亚洲市场震荡偏弱。9月份亚洲对石脑油的需求有所下滑,加之原油价格冲高回落,石脑油价格同样冲高回落,从数据看,截止9月25日,新加坡石脑油价格达103.10美元/桶,较8月底的107.32环比下跌3.92%;而鹿特丹石脑油价格达925.3美元/吨,较8月底的978美元环比下跌5.39%。石脑油与原油关联性较强,后期其走势更多依赖原油价格。

乙烯9月价格震荡回落。从国内乙烯产能看,8月份国内乙烯产量116.5万吨,同比减少1.9%,从趋势看,今年前半年产量一直处于回落态势,7月份稍有企稳,但8月份再度回落,但市场供给相对较少。从亚洲乙烯价格看,由于装置检修供给不足,8月份价格一路走高,接近历史价格高位,而9月份出现回落,截止9月25日,东北亚乙烯价格1295美元/吨较上月底环比下降4%,东南亚乙烯1310美元/吨环比下降1.4%,三季度亚洲区域内装置检修较为集中,9月下旬随着中沙/天联/台湾台塑等装置陆续重启后,供应担忧逐步缓解,后期走势更多受制于原油及经济前景演变,价格回落压力或将凸显,对连塑的成本支撑作用或将弱化。

三、 国内供求情况

表1 国内PE供应变化表(万吨)

| 12/1 | 12/2 | 12/3 | 12/4 | 12/5 | 12/6 | 12/7 | 12/8 | |

| 国内产量 | 89.20 | 80.10 | 81.30 | 81.00 | 82.90 | 78.40 | 81.3 | 80.6 |

| 进口量 | 55.57 | 71.99 | 62.61 | 52.14 | 58.01 | 58.35 | 68.1 | 81.72 |

| 出口量 | 1.46 | 2.32 | 4.22 | 3.71 | 2.88 | 2.19 | 1.99 | 2.01 |

| 表观消费量 | 143.31 | 149.77 | 139.69 | 129.43 | 138.03 | 134.55 | 147.42 | 160.31 |

| 数据来源:WIND、西部期货 | ||||||||

数据来源:WIND、西部期货

从供给端看,今年前半年PE整体共计呈递减态势,由于国内经济复苏放缓,国内PE产量逐步减少,而在国内下游需求不振背景下,国内进口量同样处于下滑态势,但8月份进口大幅增加。中国海关最新公布数据显示,2012年8月份国内PE产量为80.6万吨,较去年同期(80.5万吨)增加0.1万吨,增幅为0.12%;1-8月累计产量为654.8万吨,较2011年(679.1万吨)减少24.3万吨,降幅为3.58%;8月PE总进口81.72万吨,环比上月(68.11)增加13.61万吨,涨幅19.98%,同比2011年(76.43)增加5.29万吨,增幅6.92%。1-8月PE累计进口总量508.49万吨,相比去年(470.01万吨)增加38.48万吨,增幅8.19%;8月PE总出口2.01万吨,其中高压0.41万吨,低压1.09万吨,线性0.51万吨。由于9月处于农膜消费旺季,并且9月下旬很多装置上线,市场供给相应增加,尤其进口量大幅增加。

从装置检修及投产情况看,8月份检修装置较多,在一定程度上限制了产量供给,但9月份投产项目较多,且检修装置开始正常生产,尤其是9月中下旬,供给将集中释放,尤其是大庆石化一套全密度装置上线,预计9月份整体货源供应较8月份有所增加。

|

|

|

|