鸿海期货:10月大豆将维持高位震荡行情

一、行情回顾

图1、豆一1301

资料来源:博易大师、鸿海期货

今天5月份以来豆类农产品经历了一轮猛烈的上涨,此轮上涨的主要原因主要归结于50年以来最严重的干旱,导致农产品的产量预期降低等因素。随着上涨接近前期高点,天气炒作因素有所衰退,豆类农产品进行了高位震荡调整。

二、供需分析偏向利多大豆上涨

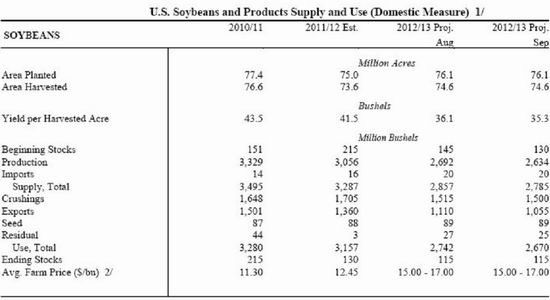

图2、美国大豆月度供需平衡表

资料来源:美国农业部、鸿海期货

美国农业部公布的9月度供需报告,再度调减了大豆产量157万吨至7169万吨,调减幅度约2.1%(相对上月),相对于去年总产降幅约13.8%,2011/2012年年末库存1.45亿蒲小幅调减至1.3亿蒲,2012/2013年末库存不变1.15亿蒲,小幅调减出口预估和压榨量,价格区间15~17美元不变,整体上看,报告偏多,但幅度不大。

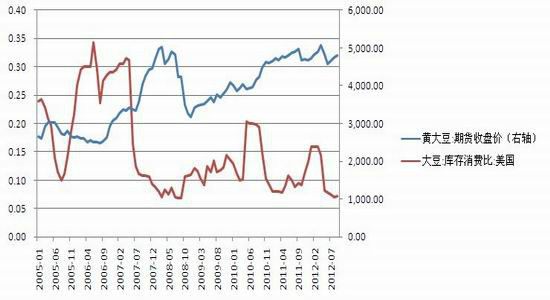

图3、美国大豆库存消费比

资料来源:同花顺、鸿海期货

美国大豆库存消费比总体来说处于历史地位,从美国农业部公布的9月度供需报告来看,美国大豆库存消费比有进一步下降的可能,大豆总体趋势向上概率较大。

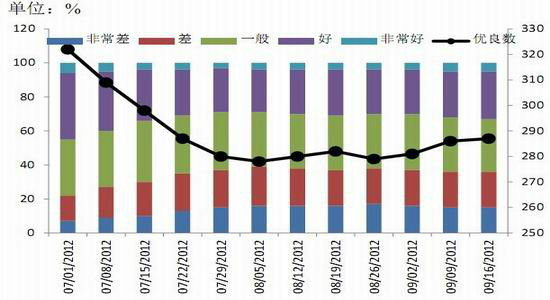

图4、美国大豆优良率

资料来源:美国农业部、鸿海期货

美国农业部9月10日公布的报告显示:截至9月9日当周,美国大豆生长优良率为32%,之前一周为30%,上年同期为56%。当周美国大豆落叶率为36%,上周同期为19%,去年同期为12%,五年均值为20%。美国当周大豆收割率为4%,去年同期为1%,五年均值为2%。

USDA美豆出口情况:

美国农业部(USDA)9月13日公布的报告显示:美国当周2012/2013年度交割大豆净销售量为628,200 吨。主要出口目的地为:中国大陆 (340,800 吨), 墨西哥 (172,400 吨), 加拿大 (40,000 吨), 印度尼西亚 (39,200 吨), 日本 (38,300 吨)。美国当周2012/13年度大豆净销量为275,000 吨,主要目的地为:中国大陆 (178,500 吨) ,未知地区 (82,500 吨)。8月31日出口量为12,600 吨,出口目的地为:越南 (6,000 吨), 中国台湾 (3,200 吨), 印度尼西亚 (1,800 吨),日本 (1,100 吨)。9月1日-6日出口量为339,400 吨,主要出口目的地为:中国大陆 (175,800 吨), 埃及 (66,000 吨), 日本 (29,300 吨),哥斯达黎加 (18,000 吨), 中国台湾 (14,900 吨)。2011/12年度总出口量为36,739,200 吨,同比下降 8%。

美国农业部9月10日公布的数据显示,截至9月6日当周,美国大豆出口检验量为1293.3万蒲式耳,前一周(截至8月30日当周)修正后为1553.5万蒲式耳。2011年9月8日当周大豆出口检验为1161.1万蒲式耳。2011/12作物年度迄今,美国大豆出口检验量累计为0.12576亿蒲式耳,2010/11年度同期为0.13549亿蒲式耳。

三、持仓显示多头意愿仍然较强,但近期有所徘回

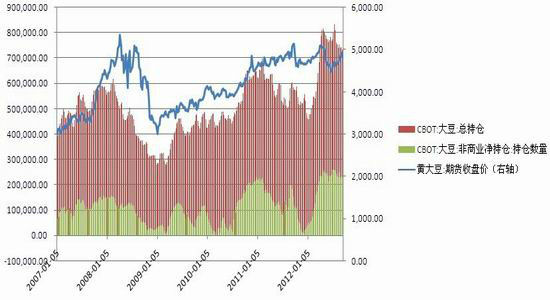

图5、CBOT持仓

资料来源:同花顺、鸿海期货

CFTC大豆总持仓仍然为历史相对高位,但最近总持仓数有所回落,最新总持仓为730121手。CFTC大豆非商业净持仓也处在相对高位,但进入盘整状态,总体来说多头意愿仍然较强,但最近豆类行情回落,需注意非商业净持仓的变化。

四、QE3长期将推高豆类油脂价格

图6、QE政策的影响

资料来源:同花顺、鸿海期货

从以往的两次QE政策的推出来看,美元都先出现贬值,在后来QE政策对美国经济恢复有作用时美元才有所升值,但在QE政策的时间范围内美元总体还是贬值。从长期看,QE3的推出将继续推高大豆的价格。

五、天气因素有所缓和

图7、巴西局部有降雨

资料来源:美国农业部、鸿海期货

目前种植方面的消息应该逐渐转向南美,在厄尔尼诺的背景下,南美应该会有一个不错的降雨。前期巴西有干旱的担忧,但从最近几周以来,局部出现降雨,南里奥格兰德州及南马托格罗索州都有一定降雨,本周中期及下周初会有更大一波降雨来临,这将为大豆种植创造良好的条件。 巴西已经有部分区域开始着手种植大豆,由于今年大豆价格较高,农民种植的积极性相对较高。天气因素难以预测,下半年的南美种植期的天气需密切关注。

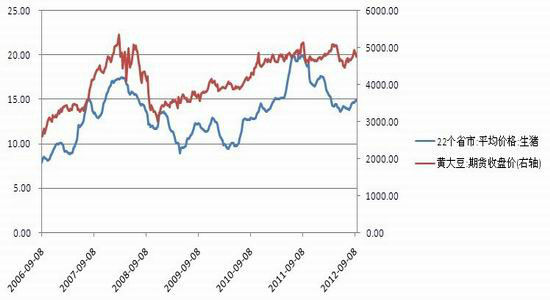

六、上下游价格背离,大豆有调整压力

图8、生猪价格

资料来源:同花顺、鸿海期货

国内生猪价格变动和大豆价格变动有着较为高度的周期一致性。从逻辑上的价格推动传导应该是末端的变动影响到上游的变动。虽然原料的变化会在短期内从成本上影响,但是如果上游保持高价,下游完全可以不反应或者是滞后反应,因为下游消费有替代的弹性存在。所以若从价格波动相关性考虑,较长周期内应该是下游价格波动对上游原材料价格有明显的指引。当前情况正是如此,猪价自去年三季度见顶之后一路下滑,大豆价格在去年的第四季度也出现一定幅度的下跌。而今年的前两个季度仅仅是从下跌中恢复,从第三季度开始才受上游影响上扬。在今年第四季度-明年第二季度,猪价难有大的起色之时,对大豆的价格引导或者说是压制效应还将存在。所以大豆价格若持续维持在如 2008 年的高位或者是比 2008 年更高,而猪肉价格持续疲弱,则产生了周期上的背离,若猪肉价格未能有效上涨,则大豆高价并非十分的合理。现在猪价开始有所上升,但自去年第四季度,猪价跌幅比大豆跌幅较多,因此大豆价格可能继续震荡调整。

七、投资策略

全球供应偏紧的局势和QE3的推出很大可能使豆类商品在中期仍将维持强势运行,现货市场价格的坚挺也为豆类行情提供了强劲的支撑,总持仓仍然在历史高位。但另一方面,前期天气炒作因素渐退,豆类商品在接近前期高点时也遇到一定的压力,多投也有一些获利了结的意愿。技术上看豆类进入了高位调整的阶段。操作上大豆1301合约在4650至5000一线以区间高抛低吸为主。若向上有效突破我们预计的震荡区间,则继续强势做多;若向下有效突破我们预计的震荡区间,我们选择离场观望。

鸿海期货

|

|

|

|