宝城期货:原油走弱 LLDPE将向下运行

内容摘要:

受到欧美宽松货币政策刺激,LLDPE期价一度强势上扬。但是在欧洲债务危机、美国大选以及中日、中东局势等一系列不确定事件冲击之下,主要经济体去债务化的进展缓慢,宏观经济依旧显得疲弱。10月份LLDPE供需面分析,前期检修的装置将恢复生产,同时新增产能大量投产,LLDPE的供给压力显著增加。下游需求具有一定的刚性,但多数随用随拿,采购意向偏弱,农膜需求旺季恐将难旺。国庆长期期间国际油价继续走弱,石化企业料将受此指引以下调出厂价格为主,市场信心进一步承压。操作上,LLDPE1301合约在10400―10800元/吨区间逢高抛空,目标位可看至10000元/吨。

受到欧美宽松货币政策刺激,LLDPE期价一度强势上扬。然而国际油价在QE3利好兑现后出现大幅下跌,LLDPE成本支撑减弱,以及现货供需面进一步拖累市场情绪,LLDPE1301合约价格已经回落到10600元/吨一线,预计节后LLDPE仍有下跌的空间。

一、 宏观经济依然疲弱

(一)欧元区经济陷入泥潭

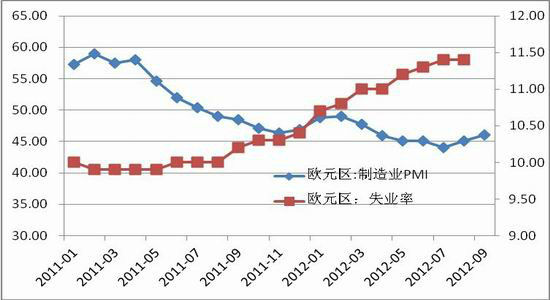

欧元区9月份制造业PMI为46.1制造业活动连续第14个月萎缩,尤其是核心成员法国的制造业活动萎缩程度明显加深令市场担忧。另外数据显示8月份失业人数升至纪录高位,持续高企的失业率表明欧元区经济的悲观前景。欧元区经济最大的挑战无疑是欧洲主权债务问题,随着债务问题的愈演愈烈,欧洲央行在9月份公布新国债购买计划(OMT)一度缓解市场紧张情绪,欧盟也已经决定从10月8日正式启动欧元区永久援助基金(ESM),这些举措将大幅提高对于欧洲主要债务国的救助能力。不过欧元区前景仍然困难重重,包括西班牙是否申请全面债务救助、意大利债务是否接踵而至,以及希腊能否获得新一轮救助资金等,另外申请救助需要进行一系列财政紧缩措施,进而降低财政赤字,但是欧元区经济表现出明显的“债务陷阱”特征,这些措施的施行可能会加深经济的衰退。

图1 欧元区PMI及失业率走势图

(数据来源:Wind资讯宝城期货研究所)

(二)美国经济复苏面临挑战

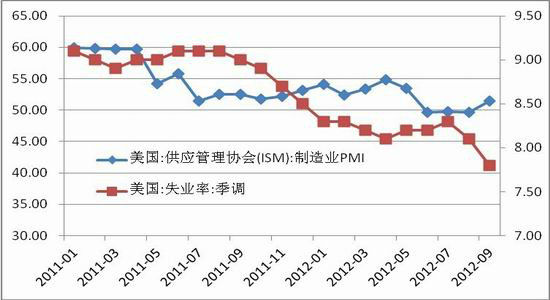

按照美国商务部的修正数据,今年第二季度美国经济增长1.7%,高于1.5%的初值,至此美国经济自2009年第三季度复苏以来已连续12个季度保持增长。美国劳工部最新公布数据显示,9月失业率意外降至7.8%,创近四年最低水平,其中9月非农就业强劲增长11.4万人,而美国房地产市场出现触底回升的迹象,房地产和就业数据好转表明美国经济处于持续复苏中。美联储在9月份推出的QE3力度超出市场预期,虽然最新的非农数据表现强劲,但是经济增长潜力以及失业率下降都存在挖掘的空间,美联储依然会延续宽松货币政策的风格。考虑到美国总统大选临近,经济政策的不确定性令市场谨慎,以及年底债务悬崖或将冲击市场信心,美国经济复苏仍然面临诸多挑战。

图2 美国PMI及失业率走势图

(数据来源:Wind资讯宝城期货研究所)

(三)国内经济难乐观

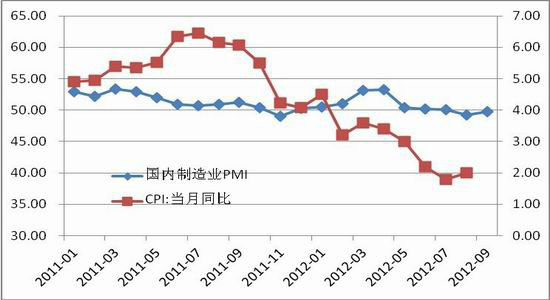

今年2 季度以来在外需疲弱和内需低迷的情况下,政府有意通过加大基础设施投资实现“稳增长”的政策目标,特别注意到近段时间国家发改委审批的基础设施投资项目的进度明显加快。项目审批通过和落实到投资建设需要时间,而项目的配套资金如何募集至今仍然是未知数。在预防通胀反弹、房地产调控和经济结构调整的政策目标下,国内的货币政策放松空间受到限制,资金面处于持续偏紧的状态。同时地方政府面临着地方债务风险以及土地出让收入减少的制约,投融资的能力大幅下降。因此,这些“稳增长”的基建项目很可能因为资金难以到位出现滞后的情况,今年的经济形势仍难乐观。最新公布的数据显示9月份中国制造业PMI为49.8%,比上月回升0.6个百分点,为2012年5月以来连续4个月回落后的首次回升,但是该月的PMI仍然处在枯荣线下方,而且大幅低于历史同期的水平,表明国内经济下行的压力仍然比较大。

图3 国内PMI及CPI走势图

(数据来源:Wind资讯宝城期货研究所)

二、 国际油价大幅下挫

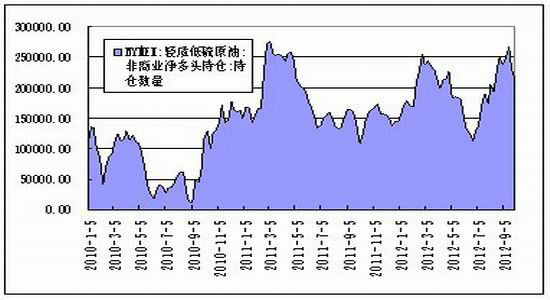

近期国际油价出现比较大的跌幅,纽约油价从100美元/桶的高点下跌至目前90美元/桶一线,下跌幅度超过10%,我们认为金融和商品属性两个方面共振成为国际油价短期迅速下跌的重要原因。虽然在9月份美联储推出QE3,但是国际油价不涨反跌,主要是三季度以来国际油价的上行已经包含宽松货币政策的预期,在QE3正式推出之后,油价失去进一步上涨的动力。从CFTC监控的原油期货头寸可以发现,非商业持仓净多头头寸从7月初开始快速增长,在9月中旬之后达到相对高点,并且在QE3利好兑现之后,投机资金选择落袋为安。

图4 NYMEX原油期货非商业净多头持仓走势图

(数据来源:Wind资讯宝城期货研究所)

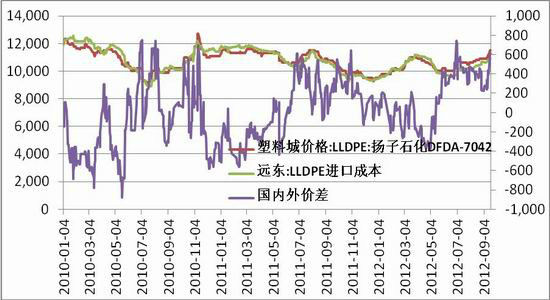

原油市场的基本面走弱,进而国际油价失去重要支撑。首先欧佩克原油产量保持在高位,加之沙特进一步承诺保证供应,原油市场供给充裕。据欧佩克最新统计,2012年8月份欧佩克原油日产量3141桶,比修正过的2012年7月份日均增加25.4万桶,比目标日产量高141万桶。北海停产检修油田也将在10月份恢复生产,市场的原油供应将增长。其次三季度石油需求的季节性旺季结束,石油需求在冬季取暖用油消费启动之前步入淡季时节。美国能源信息署公布的数据显示,截止9月28日当周,美国汽油需求日均863.3桶,比前一周低13.7万桶,比去年同期低3.6%。最后宏观经济仍然疲弱,欧洲经济或将继续衰退,美国经济复苏面临挑战,国内经济增速料将下滑,在经济形势欠佳的背景下市场对石油需求增长前景的担忧非常显著。可见,商品和金融属性都令国际油价承压,预计国际油价仍然会向下寻找支撑,届时下游衍生品价格跟随走弱。

图5 国际油价及下游衍生品价格走势图

(数据来源:Wind资讯宝城期货研究所)

三、LLDPE价格驱动向下

(一)供给压力较大

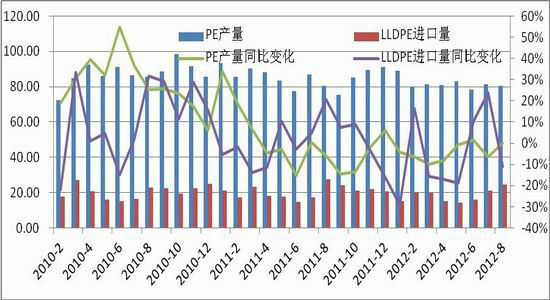

9月份石化企业仍有数套PE装置进行停产检修,石化企业受制于成本压力以及依托现货供给偏少的有利条件,不断上调出厂价格,进而带动市场炒作热情,现货报价频频攀升。但是10月份之后,前期检修的装置将恢复生产,而且今年下半年将增加70万吨LLDPE新产能,产能将大幅增长20%左右。据了解大庆石化新装置已经在9月底进入生产阶段,而抚顺石化预计会在10月中旬之后生产,市场的供应压力将显著增加。进口货源方面,由于国内现货价格高位运行,LLDPE进口盈利持续回升,吸引国际货源到港,进口的压力也在增加。在国庆假期期间,多数企业维持装置正常运转,而下游销售基本停滞,石化企业的库存将增加,预计节后市场的供给压力较大。

图6 国内PE产量及进口量走势图

(数据来源:Wind资讯宝城期货研究所)

图7 LLDPE进口利润走势图

(数据来源:Wind资讯宝城期货研究所)

(二)下游需求跟进乏力

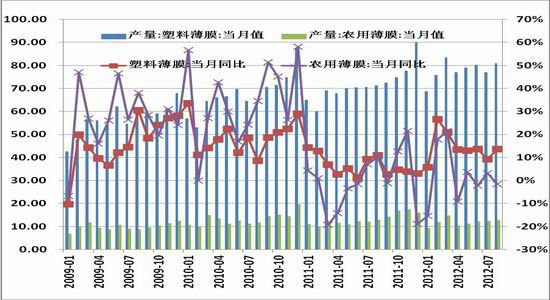

公布的数据显示,8月份塑料薄膜产量为80.9万吨,与去年同期相比增长14%,下游需求保持一定的增速。但是原料价格的大幅上涨抑制下游企业的采购需求,而且随着近期国际油价连续走跌,市场炒作氛围降温,下游企业的观望情绪颇为浓厚,贸易商出货难度进一步加大。从季节性需求来看,随着天气的逐步转凉,农膜订单略有好转,山东规模农膜企业的开机率平稳在50%-70%,部分灌浆膜厂家和日光膜厂家全线开机,大蒜地膜生产开机在30%-60%,极少数经销商进入市场储备地膜。河南、河北和江苏地区开机率在50%-70%,与山东生产情况相近;西南、东北和西北三大区,规模企业的农膜开机率在60%左右,生产大体进入理想状态。虽然目前处于膜料旺季,下游需求具有一定的刚性,但多数随用随拿,采购意向偏弱。总体来看,下游厂家及贸易商的库存以低库存操作为主,整体需求跟进乏力。

图8 薄膜当月产量走势图

(数据来源:Wind资讯宝城期货金融研究所)

(三)石化企业定价下调

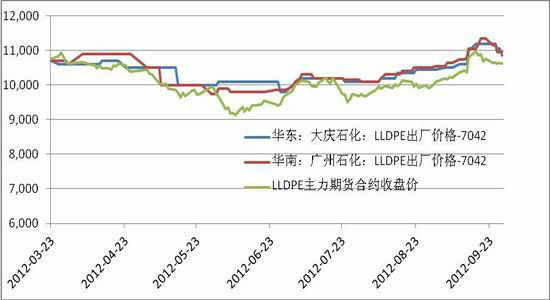

受到下游需求不佳拖累,市场价格走弱,但是石化出厂价格前期坚挺,市场价格一度出现大幅倒挂的现象。以华南地区为例,在9月中下旬时LLDPE市场价格倒挂在100-250元/吨不等。不过随着国际油价大幅下跌,石化企业一改前期“挺价销售”的姿态,在9月底多数地区开始下调出厂价格,缓解市场价格倒挂的局面。假期结束之后,石化企业的定价策略仍然会成为现货市场走势的风向标。而受到国庆长假的影响,10月份交易日相对减少,企业及贸易商的销售压力也在增加。特别是在假期期间国际原油价格继续下跌,预计石化企业节后出厂价格将向下调整,采取以价换量的方式缓解库存压力,市场价格将弱势运行。

图9 石化企业LLDPE出厂价格走势图

(数据来源:Wind资讯宝城期货金融研究所)

总结

国内外宏观经济观察,欧美等发达国家不断向市场注入流动性试图提振本国经济,但是主要经济体都面临去债务化的考验,宽松的货币政策对高负债经济体起到的刺激作用非常有限,投资和消费依然不容乐观。特别是在欧债矛盾重重、美国大选以及中日、中东局势等一系列不确定事件冲击之下,债务高企对经济的拖累愈发严重,宏观经济仍然显得疲弱,大宗商品的真实需求也因此受到抑制。

10月份LLDPE供需面分析,“银十”的农膜需求旺季难以消化LLDPE的供给压力,国庆长假期间国际油价继续走弱,石化企业或将受此指引下调出厂价格,市场信心进一步承压,现货价格将以弱势运行为主。操作上,LLDPE1301合约在10400―10800元/吨区间逢高抛空,目标位可看至10000元/吨。

宝城期货 汤祚楚

|

|

|

|