№ъРЕЖЪ»хЈєС№ХҐїчЛр МбУНМЧАы»ъ»бПФПЦ

ЎЎЎЎ2012ДкТФАґЈ¬№ъДЪУНі§µДАыИуѕАъ№эЙЅіµЧЯКЖЈ¬ОЮВЫКЗІъЗшµДУНі§»№КЗСШєЈµШЗшµДУНі§ЖуТµѕУЄ¶јГжБЩСПѕюїјСйЎЈ1-4ФВ·ЭЈ¬№ъДЪУНі§С№ХҐАыИуїЄКјґУ2011ДкµДТхцІЦРЧЯіцЈ¬СШєЈУНі§ВКПИЕ¤їчОЄУЇЎЈДПГАјхІъФ¤ЖЪК№µГCBOTґу¶№І»¶ПЕКЙэЎЈІ»№эЅшИл5ФВ·ЭБјєГµДМмЖшєНФцјУµДГА№ъґу¶№ЦЦЦІГж»эЈ¬К№µГCBOTґу¶№ёЯО»»ШВдЎЈёЯЖуµДФБПіЙ±ѕєНЖЈИнµДПВУОРиЗуИГУНі§ѕАъ2012ДкµЪТ»ґОАыИуЛхЛ®ЎЈЅшИл7ФВТФєуЈ¬ГА№ъіцПЦАъК·є±јыµДєµЗйЈ¬CBOTґу¶№ґґАъК·ёЯµгЈ¬№ъДЪ¶№ЖЙЎў¶№УНіЙ±ѕЗэ¶Ї¶шґу·щмЙэЎЈУНі§АыИуФЩ¶ИіцПЦФці¤ЎЈЅшИл9ФВ·ЭЈ¬ГА¶№ЅшИлјѕЅЪРФКХёоС№Б¦µДµчХыЖЪЎЈ№ъДЪ¶№ЖЙЎў¶№УНёъЕМПВ»¬Ј¬УНі§ФЩ¶ИФвУцІъіЙЖ·РиЗуПВ»¬Ј¬ФБПіЙ±ѕёЯЖуµДѕЦГжЎЈУНі§С№ХҐАыИуј±ѕзЛхЛ®ЎЈґУДїЗ°№ъДЪРиЗуТФј°ЅшїЪµДјЫёсАґїґЈ¬УНі§С№ХҐАыИуИФУРЅшТ»ІЅПВ»¬µДїЙДЬЎЈ

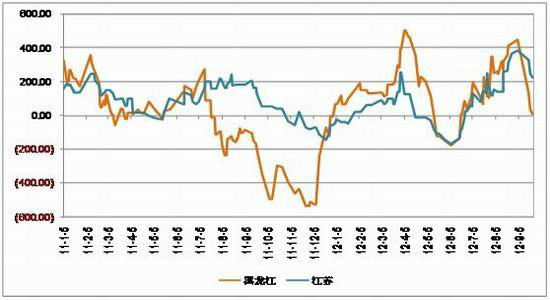

ЎЎЎЎНј1Јє№ъІъґу¶№УлЅшїЪґу¶№С№ХҐАыИу¶Ф±И

ЎЎЎЎКэѕЭАґФґЈєWIND №ъРЕЖЪ»хСР·ўІї

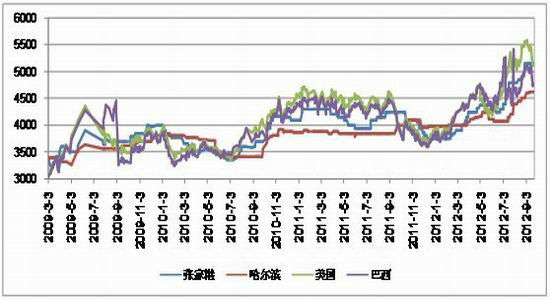

ЎЎЎЎґУ№ъДЪЅшїЪґу¶№µДіЙ±ѕАґїґЈєДїЗ°¶©№єДкµЧЗ°Ч°ФЛµДЅшїЪґу¶№Ј¬µЅёЫНкЛ°іЙ±ѕОЄ5060ФЄ/¶ЦЈ¬ГчДкДПГАРВјѕґу¶№µЅОТ№ъіЙ±ѕ4480-4670ФЄ/¶ЦЎЈ9ФВµЧµЅ»хµДЅшїЪґу¶№ЖЅѕщіЙ±ѕФј 4890 ФЄ/¶ЦЎЈ10ФВ7Иոۿڴ󶹷ЦПъјЫёс 5000ФЄ/¶ЦЎЈ10-11ФВ·ЭОТ№ъµЅ»хµДЅшїЪґу¶№іЙ±ѕЧЬМеёЯУЪДїЗ°Л®ЖЅЈ¬ЅмК±УНі§јУ№¤КХТжГжБЩС№Б¦ЎЈ№ю¶ы±х№ъІъУНУГґу¶№Ф¤№ТЕЖКХ№єјЫёс4600-4750ФЄ/¶ЦЎЈїЙјыЈ¬ґУЅшїЪіЙ±ѕАґїґЈ¬СШєЈµШЗшµДУНі§єуЖЪµДЅшїЪіЙ±ѕѕщФЪ4900ФЄ/¶ЦЧуУТЎЈ

ЎЎЎЎНј2ЈєГА№ъЎў°НОчФ¶ЖЪАнВЫіЙ±ѕЎўЅшїЪґу¶№ёЫїЪ·ЦПъјЫЎўєЪБъЅґу¶№ЧЯКЖ¶Ф±И

ЎЎЎЎКэѕЭАґФґЈєWIND №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎґУ№ъДЪ¶№ЖЙµД№©РиАґїґЈєѕЎ№ЬЅьЖЪ№ъДЪЕ©ТµІїЧоРВ№«ІјµД8ФВґжАёБїКэѕЭПФКѕЈ¬ЙъЦнґжАёБї»·±ИФцјУ0.9%Ј¬Н¬±ИФцјУ1.5%Ј»ДЬ·±ДёЦнґжАёБї»·±ИФцјУ0.4%Ј¬Н¬±ИФцјУ3.1%ЎЈµ«КЗІ»їЙ·сИПЈ¬№ъДЪСшЦіЖуТµТтЛЗБПіЙ±ѕ№эёЯ¶шПЭИлїчЛрѕіµШЎЈЦнБё±ИјЫБ¬Рш24ЦЬµНУЪУЇїчЖЅєвПЯЎЈґУДїЗ°№ъДЪСшЦі»ъ№№µДЗйїцАґїґЈ¬РЎЕ©№©У¦µДЦнИвХјЦР№ъЦнИвЧЬІъБї30%ЧуУТ. УРµчІйПФКѕАыИуПВЅµµјЦВЦР№ъёчµШЗш¶јіцПЦБЛРЎЕ©ЗеАёµДПЦПуЈ¬І»№э№жДЈ»ЇСшЦіЗ°БЅДк»эАЫБЛЧг№»АыИуЈ¬іРКЬіМ¶ИПа¶ФЅПёЯЎЈУРјЈПу±нГчЈ¬ДїЗ°СшЦі»§І№АёТвФёІўІ»ЗїБТЈ¬¶шКЗТАїїЛ«ЅЪМбЗ°іцАёµДТвФё·ЗіЈЗїБТЈ¬єуЖЪ¶№ЖЙРиЗу»тЅ«ГчПФјхИхЎЈ

ЎЎЎЎНј3Јє№ъДЪЦнБё±ИИФґ¦УЪУЇїчЖЅєвµгЦ®ПВ

ЎЎЎЎКэѕЭАґФґЈєWIND №ъРЕЖЪ»хСР·ўІї

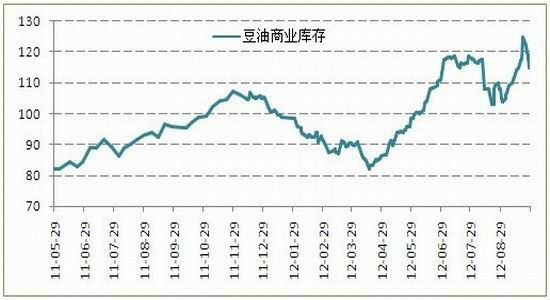

ЎЎЎЎґУ№ъДЪ¶№УНµД№©РиАґїґЈє2012ДкТФАґ№ъДЪУНЦ¬КРіЎѕНґ¦УЪПа¶ФЖЈИнµДЧЯКЖЦРЎЈКРіЎРиЗуіЩіЩЙРОґЖф¶ЇЈ¬ѕЎ№ЬЛ«ЅЪ±ё»х¶Ф¶№УНјЫёсУРЛщМбХсЈ¬µ«КЗ±ё»хёЯ·е№эєуКРіЎЦШ»ШЖЅµЎЈѕЎ№Ь¶№УНЅшїЪіЙ±ѕФ¶ёЯУЪ№ъДЪёЫїЪ¶№УНјЫёсЈ¬µ«КЗОґДЬёш¶№УНґшАґМбХсЎЈТ»·ЅГжЈ¬№ъДЪ¶№УНївґжґ¦УЪИэДкАґёЯО»Ј¬ЅШЦ№ЦБ9ФВµЧЈ¬И«№ъ¶№УНЙМТµївґжОЄ120Нт¶ЦЧуУТЈ¬ґ¦УЪ2010ДкТФАґЧоёЯЗшУтЎЈБнТ»·ЅГжЈ¬¶№ЖЙµДјбН¦ИГУНі§Н¦УНТвФё·ЗіЈІоЎЈУлґЛН¬К±Ј¬ґУОТ№ъІНТыРРТµµД±ЁёжАґїґЈ¬ЅсДкТФАґОТ№ъІНТыТµАыИуСПЦШПВ»¬Ј¬РРТµФцЛЩЅµЦБѕЕДкАґЧоµНЈ¬ГжБЩµДРОКЖК®·ЦСПѕюЎЈХвТІјдЅУЛµГчБЛУНЦ¬РиЗуµДЖЈИнЎЈ

ЎЎЎЎНј4Јє№ъДЪ¶№УНЙМТµївґжИФѕУёЯІ»ПВ

ЎЎЎЎКэѕЭАґФґЈєWIND №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎґУАнВЫЙПІвЛгЈ¬№ъІъґу¶№УНі§јУ№¤УЇАы100 ФЄ/¶ЦЧуУТЈ¬ЅьФВґ¬Жڴ󶹳ɱѕОЄ»щґЎІвЛгµДґу¶№јУ№¤їчЛр100 ФЄ/¶ЦЧуУТЈ¬ТФёЫїЪ·ЦПъґу¶№ОЄ»щґЎІвЛгµДјУ№¤КХТжїчЛр50-100ФЄ/¶ЦЧуУТЈ¬Ф¶ЖЪ¶©№єґу¶№С№ХҐїчЛрФЪ150ФЄ/¶ЦЧуУТЎЈУЙґЛїЙјыЈ¬ФЪФБПіЙ±ѕёЯЖ󣬶шПВУОІъЖ·ДСТФО¬ПµёЯО»ґ«µјµДЗ°ЖЪПВЈ¬№ъДЪУНі§јґЅ«їчЛрЎЈ¶шЗТїчЛр·щ¶ИЅ«»бјУґуЎЈ

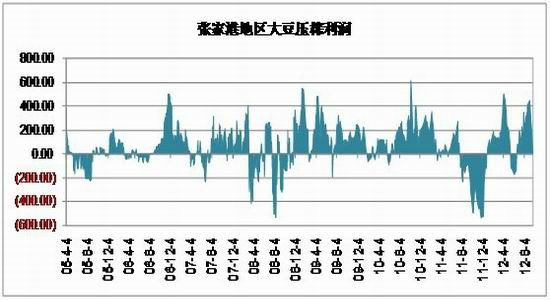

ЎЎЎЎґУС№ХҐАыИуµДЧЯКЖїґЈєС№ХҐАыИу=¶№ЖЙјЫёс*іцЖЙВК+¶№УНјЫёс*іцУНВК-ґу¶№јЫёс-С№ХҐ·СУГЎЈУЙУЪАыИуІ»їЙДЬОЮПЮµДА©ґуЈ¬ТІІ»їЙДЬОЮПЮµДЛхРЎЈ¬ТтґЛФЪС№ХҐАыИуЙПїЙТФКµПЦНіјЖМЧАыµДІЯВФЎЈТФ¶№ЖЙЎў¶№УН»щЧјЅ»ёоµШµДХЕјТёЫµШЗшОЄАэЈ¬ґУ2005Дк4ФВЦБЅсЈ¬ёГµШЗшС№ХҐАыИуФЪ-600~~600ФЄ/¶ЦЦ®јдЎЈИз№ыС№ХҐАыИуЅУЅь600ФЄ/¶ЦЈ¬±©АыКЖ±Ш»бИГУНі§їЄЧгВнБ¦ЙъІъЈ¬јУѕз¶№ЖЙЎў¶№УН№©ёшЈ¬АыИуПВ»¬ЎЈИз№ыС№ХҐАыИуµНУЪ-600ФЄ/¶ЦЈ¬УНі§Ѕ«»б·Ч·ЧНЈІъЈ¬јхЙЩПВУОІъЖ·№©ёшЈ¬С№ХҐАыИуЅ«»б»єВэ»ЦёґЎЈ

ЎЎЎЎНј5ЈєХЕјТёЫµШЗшґу¶№С№ХҐАыИу

ЎЎЎЎКэѕЭАґФґЈєWIND №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎґУНіјЖ·ЦОцЙПїґЈ¬2005ДкЦБЅсЈ¬ХЕјТёЫµШЗшС№ХҐАыИуµДѕщЦµФЪ62ФЄ/¶ЦЈ¬ФЪ95%µДЦГРЕЗшјдОЄ-300~~400ФЄ/¶ЦЎЈИз№ыґУ2009ДкЦБЅсАґјЖЛгЈ¬ХЕјТёЫµШЗшС№ХҐАыИуµДѕщЦµФЪ114ФЄ/¶ЦЈ¬ФЪ95%µДЦГРЕЗшјдОЄ-250~~450ФЄ/¶ЦЎЈУЙґЛїЙјыЈ¬Из№ыПЦ»хХЕјТёЫµШЗшС№ХҐАыИ󳬹э450ФЄ/¶ЦєуЈ¬УНі§їЙДЬ»бјУґуїЄ№¤ВКЈ¬С№ХҐАыИуїЙДЬ»бФЪЅьЖЪіцПЦ»ШВдЎЈИз№ыС№ХҐАыИуіцПЦ-300ФЄ/¶ЦєуЈ¬УНі§їЙДЬ·Ч·ЧНЈ№¤јмРЮЈ¬јхЙЩ¶№ЖЙЎў¶№УН№©У¦ЎЈС№ХҐАыИуїЙДЬ»бЦ№µшЎЈЧоЅьАґїґЈ¬9ФВіхЈ¬ХЕјТёЫµШЗшС№ХҐАыИуЧоёЯК±ґпµЅ450ФЄ/¶ЦЈ¬ґЛєуС№ХҐАыИуТ»В·ПВ»¬ЎЈДїЗ°ґ¦УЪУЇїчЖЅєвµгёЅЅьЎЈ°ґХХАъК·µДПаЛЖРФАґїґЈ¬ Т»µ©С№ХҐАыИ󱩵шµД»°Ј¬Т»°г¶ј»біцПЦЅПґуµДїчЛрєуІЕДЬЦ№µшЎЈ±Пѕ№УНі§З°ЖЪµДУЇАыДЬ№»µЦµІК±ИХЎЈИзґЛїґАґЈ¬ґЛ·¬УНі§АыИуУРПт-300ФЄ/¶ЦВхЅшµДїЙДЬЎЈ

ЎЎЎЎНј6ЈєХЕјТёЫґу¶№С№ХҐАыИуХэМ¬·ЦІјНј

ЎЎЎЎКэѕЭАґФґЈєWIND №ъРЕЖЪ»хСР·ўІї

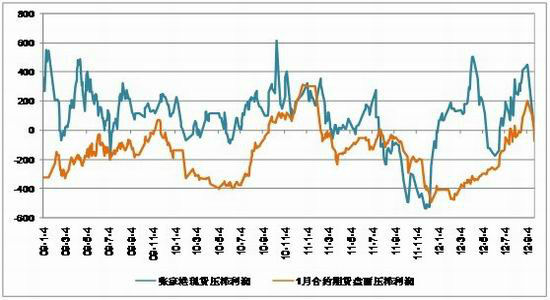

ЎЎЎЎЖЪ»хЕМГжС№ХҐАыИуУлПЦ»хС№ХҐАыИуЧЯКЖЗчН¬ЈєУИЖдКЗ2009ДкТФАґЈ¬ПЦ»хС№ХҐАыИуУлЖЪ»х1ФВєПФјёЯ¶ИЗчН¬ЎЈ¶шЗТНщНщКЗПЦ»хПИУЪЖЪ»х¶ш¶ЇЎЈґУБЅХЯµДІоѕаАґїґЈ¬ПЦ»хС№ХҐАыИуУлЕМГжС№ХҐАыИуµДІоѕаЗЎЗЎМеПЦФЪ№ъІъґу¶№єНЅшїЪґу¶№µДјЫёсІоТмЙПГжЎЈЖЪ»хґу¶№єПФјОЄ№ъІъґу¶№єПФјЈ¬УлЅшїЪґу¶№јЫёсґжФЪТ»¶ЁµДІоѕаЎЈ

ЎЎЎЎНј7:ЖЪПЦ»хС№ХҐАыИу¶Ф±И

ЎЎЎЎКэѕЭАґФґЈєWIND №ъРЕЖЪ»хСР·ўІї

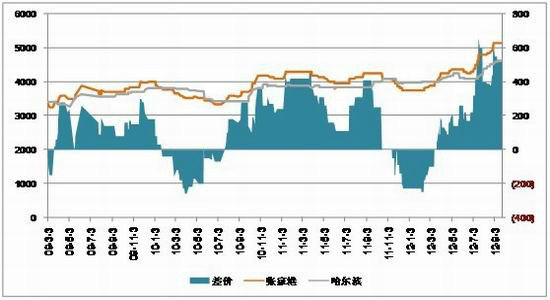

ЎЎЎЎґУЅьЖЪ№ъІъґу¶№єНЅшїЪґу¶№ёЫїЪ·ЦПъјЫёсАґїґЈ¬ДїЗ°№ъІъґу¶№УлёЫїЪґу¶№јЫёсІоТмФЅ·ўГчПФЈ¬№ъІъґу¶№јЫёсУЕКЖТміЈН»іцЎЈЅШЦ№µЅ9ФВ28ИХЈ¬№ъІъґу¶№УлёЫїЪґу¶№µДІоѕаёЯґп500ФЄ/¶ЦЎЈХвК№µГ2012Дк№ъІъґу¶№ЙПКРЕ©ГсФ¤ЖЪФцЗїЈ¬№ъІъґу¶№јЫёс»тЅ«КЬµЅТ»¶ЁµДЦ§іЕЎЈ№ъІъґу¶№УлЅшїЪґу¶№іЙ±ѕІоТм»тЅ«ПтѕщЦµ300ФЄ/¶Ц»Ш№йЎЈ

ЎЎЎЎНј8:ЅшїЪґу¶№Ул№ъІъґу¶№јЫёс¶Ф±И·ЦОц

ЎЎЎЎКэѕЭАґФґЈєWIND №ъРЕЖЪ»хСР·ўІї

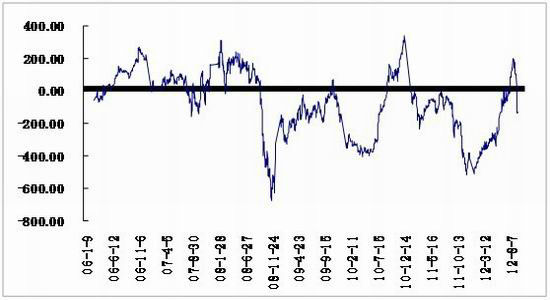

ЎЎЎЎґУ1ФВЕМГжС№ХҐАыИуАґїґЈ¬іэИҐ2008ДкТміЈЧЯКЖНвЈ¬1ФВС№ХҐАыИуµДѕщЦµФЪ-168ФЄ/¶ЦЎЈ¶шЅШЦ№µЅ9ФВ28ИХЈ¬1ФВЕМГжС№ХҐАыИуЅцОЄ-123ФЄ/¶ЦЈ¬ИФОґґҐј°ѕщЦµЎЈФ¶µНУЪПЦ»хС№ХҐАыИуПВ»¬ЛЩ¶ИЎЈПЦ»хС№ХҐАыИуТСѕµшЖЖ67µДѕщЦµЎЈХвТ»·ЅГжСйЦ¤БЛЖЪ»хТЄНнУЪПЦ»хПВ»¬Ј¬БнТ»·ЅГжТІЛµГчБЛЈ¬ЖЪ»хЕМГжС№ХҐАыИуУРЅшТ»ІЅ»ШВдµДїХјдЎЈґУНіјЖ·ЦОцАґїґЈ¬1ФВєПФјЕМГжС№ХҐАыИуµДѕщЦµОЄ-154ФЄ/¶ЦЎЈЖд95%µДЦГРЕЗшјдОЄ-477~~168Ј¬їЙјыєуЖЪ1ФВєПФјЕМГжС№ХҐАыИу»тЅ«Пт-477ФЛРРЎЈ

ЎЎЎЎНј9:1ФВєПФјЕМГжС№ХҐАыИуЧЯКЖ

ЎЎЎЎКэѕЭАґФґЈєОД»ЄІЖѕ №ъРЕЖЪ»хСР·ўІї

ЎЎЎЎІЩЧчЅЁТйЈє

| ІЩЧчІЯВФ | ВтИлґу¶№A1301ВфіцM1301ЎўY1301 |

| іЦІЦ±ИАэ | 5:4:1 |

| ЧКЅрЕд±ИЈє | 1000НтµД20%ЎЈ |

| ИліЎС№ХҐАыИуЈє | -50~~-150 |

| јУІЦµгС№ХҐАыИуЈє | -200~~-250 |

| Дї±кС№ХҐАыИуЈє | -400 |

| Ц№ЛрС№ХҐАыИуЈє | 0-50 |

ЎЎЎЎС№ХҐАыИу=M1301*0.8+Y1301*0.178-A1301-150ЎЈ

ЎЎЎЎ№ъРЕЖЪ»хЕ©ІъЖ·НЕ¶У

|

|

|

|

- ЎѕРВОЕЎї іµЖ±№ЩНшЅьБЅТЪ

- ОТ№ъЅ«»б·ЦёЪО»НіјЖ№¤ЧК

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ №ъЗмЅЪТХКхЗ©Гы

- ЎѕєШїЁЎї ЦРЗп№ъЗмЛНЧЈёЈ

- ЦРЗпЅЪОКєтЖЯґуТМ°Лґу№Г

- ЎѕУйАЦЎї РЗіЫЕДіэД§ґ«Жж

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ДгФЪґІЙПБДКІГґ

- ГоХРїЙёДЙЖДгµДСЫІїјЎ·ф

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї НшВ綩ƱµДГШѕч

- µБД№ФфОЄєОІ»РјЅрВЖУсТВ

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ