ЦРН¶ЖЪ»хЈәPVC·ҙөҜкј»ЁТ»ПЦ ЦШ»ШіЙұҫЗшјд

ЎЎЎЎТ»ЎЈІъДЬ№эКЈҫц¶ЁіЙұҫ¶ЁјЫ

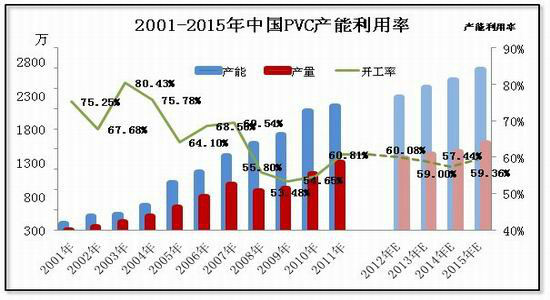

ЎЎЎЎКэҫЭАҙФҙЈәЦРН¶ЖЪ»х ЧҝҙҙЧКС¶

ЎЎЎЎИзЙПНјЛщКҫЈ¬ҫЎ№Ь09ДкТФАҙІъДЬ№эКЈЗйҝцөГөҪ»әҪвЈ¬ө«ҪШЦБ2011ДкөЧІъДЬАыУГВКИФОӘ60.81%Ј¬№ъДЪөзКҜ·ЁЦчөјөДPVCІъДЬИФҪПОӘСПЦШЎЈҫЭЧҝҙҙЧКС¶ФӨјЖЈ¬ОҙАҙјёДкөДІъДЬАыУГВКИФҙҰУЪҪПөНЛ®ЖҪЎЈІъДЬАыУГ№эөНЈ¬ЙъІъЖуТө№жДЈІ»јҜЦРЈ¬ҫц¶ЁБЛВИјоРРТөөНАыИуөДЧҙМ¬Ј¬¶шІъЖ·¶ЁјЫЧсСӯіЙұҫ¶ЁјЫЎЈ

ЎЎЎЎ¶юЎЈёЯіЙұҫЖуТөВИјоЧЫәПАыИуҙҰУЪВФҝчЧҙМ¬ PVCДСҙуХЗ

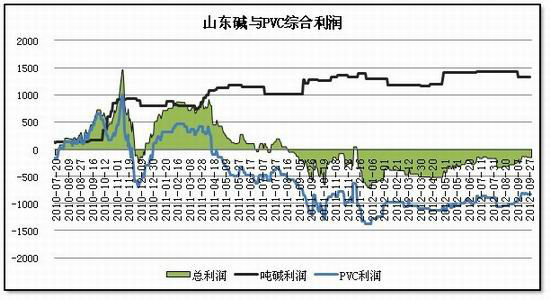

ЎЎЎЎКэҫЭАҙФҙЈәЦРН¶ЖЪ»х ВЎЦЪКҜ»Ҝ

ЎЎЎЎИзЙПНјЛщКҫЈ¬ЙҪ¶«өШЗшВИјоЧЫәПАыИуҙҰУЪУҜҝчЖҪәвұЯФөЈ¬ХыМеВФҝчөДЧҙМ¬ЎЈәЛЛг№ъДЪВИјоЖуТөЧЫәПАыИуЈ¬ЙҪ¶«УләУДПЖуТөКфУЪіЙұҫҪПёЯөДЖуТөЈ¬РВҪ®ЎўДЪГЙЎўДюПДЎўЛДҙЁөИОчІҝЖуТөКфУЪіЙұҫҪПөНЖуТөЈ¬¶шЧЫәПАыИуКЗҫц¶ЁіЙұҫҪПёЯЖуТөҝӘ№ӨУл·сөДҫц¶ЁРФМхјюЎЈТтҙЛЈ¬өұЗ°PVCУлЙХјојЫёсҙҰУЪёЯіЙұҫұЯФөЎЈ¶шПа¶ФУЪУөУРГәМҝЧКФҙЎўКҜ»ТКҜЧКФҙ»тУөУРөзБҰіЙұҫУЕКЖөДЖуТөЈ¬PVCәНЙХјојЫёсИФУРКЬС№ПВРРөДҝХјдЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәЦРН¶ЖЪ»х ЧҝҙҙЧКС¶

ЎЎЎЎБнНвЈ¬ОТГЗТӘҝјВЗөДКЗ¶АБўөзКҜЖуТөАыИуЗйҝцЈ¬ИзЙПНјЛщКҫЈ¬¶АБўөзКҜЖуТөАыИуТІҙҰУЪВФҝчЧҙМ¬ЎЈКЬЦЖУЪөҘПоPVCАыИуөДҝчЛрҪПҙуЈ¬ЗТҪсДкОчұұөзКҜЖуТөВҪРшЙПВнУ°ПмЈ¬¶АБўөзКҜЖуТөАыИу¶аҙҰУЪҝчЛрөДЧҙМ¬ЎЈ

ЎЎЎЎХыМеЙПЈ¬ЙҪ¶«ЎўәУДПНвФЛөзКҜөДВИјоЖуТөј°¶АБўөзКҜЖуТөҙҰУЪВФҝчөДҫіөШЈ¬¶шРВҪ®ЎўДЪГЙЎўДюПДөИөШЖуТөЈ¬ТтЧФУРГәМҝЎўКҜ»ТКҜј°Іҝ·ЦЖуТөУөУРЧФјәөД·ўөз»ъЧйЈ¬іЙұҫПВРРөДҝХјдИФҙжФЪЈ¬ө«ХвР©ЖуТөөДЧКФҙКфРФөјЦВЧКҪр»сИЎіЙұҫј°ЧКҪрБчГ»УРИОәООКМвЈ¬ТтҙЛНҰјЫТвФёТІҪПГчПФЎЈ

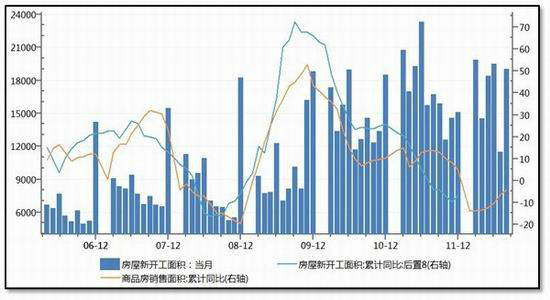

ЎЎЎЎИэЎЈРиЗуОЮББөг PVCДСРЎХЗ

ЎЎЎЎКэҫЭАҙФҙЈәЦРН¶ЖЪ»х WIND

ЎЎЎЎЙМЖ··ҝПъКЫГж»эАЫјЖН¬ұИЈ¬ТСҫӯБ¬Рш6ёцФВҙҰУЪЙПРРҪЧ¶ОЈ¬ёщҫЭ·ҝөШІъҝӘ·ўН¶ЧКЧКҪрАҙФҙУлРВҝӘ№ӨГж»эөД№ШПөЈ¬әуЖЪРВҝӘ№ӨГж»эЧЯәГөДёЕВКјУҙуЎЈәуЖЪАЫјЖН¬ұИ»Цёҙ·ҙөҜөДёЕВКҙуЈ¬ө«ҪшИл10ФВЈ¬ұұ·Ҫ·ҝөШІъҝӘ·ўНЈ№ӨҪЧ¶ОЈ¬РВҝӘ№ӨГж»э»щКэПВ»¬Ј¬ТтҙЛЈ¬ГчДк3ФВЗ°Ј¬АҙЧФөШІъТтЛШөДАы¶аУ°ПмҪПРЎЎЈ

ЎЎЎЎҪсДкҝӘДкЦБҪсЈ¬·ҝөШІъөчҝШөДјМРшЙоИлЈ¬өјЦВРВҝӘ№ӨГж»эН¬ұИФціӨФцЛЩҙҰУЪПВ»¬ҫЦГжЈ¬¶шPVCПВУОЦЖЖ·ҝӘ№ӨКЬЦЖ·ҝөШІъІ»ХсЈ¬ҝӘ№ӨВКөНУЪ2011ДкЎЈәуЖЪЈ¬ұұ·ҪҙҰУЪ¶¬јҫЈ¬PVCөДРиЗуТІҪ«ЦрҪҘЧӘИхЎЈјЫёсіцПЦРЎХЗөДС№БҰТІҪПҙуЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәЦРН¶ЖЪ»х ЧҝҙҙЧКС¶

ЎЎЎЎЛДЎЈјЫёсЕР¶П

ЎЎЎЎКэҫЭАҙФҙЈәОД»ӘІЖҫӯ

ЎЎЎЎ¶юјҫ¶ИЈ¬И«ЗтҫӯјГ№ӨТөЙъІъКэҫЭБ¬РшЧЯИхЈ¬И«ЗтҫӯјГҙҰУЪПВ»¬ЦЬЖЪөД»сөГ№ІК¶ЎЈ8ФВЦРС®әуЈ¬ГА№ъБҝ»ҜҝнЛЙөДФӨЖЪЦрҪҘЧӘЗҝЈ¬өюјУЕ·ЦЮ№әХ®јЖ»®ј°№ъДЪМмБҝДж»Ш№әөДХюІЯ№ІХсЦрҪҘЦчөј№ӨТөЙМЖ·јЫёсЈ¬№уҪрКфј°ЧКФҙЩчёіҪПЗҝөДНӯј°ПрҪәЧЯКЖ·ҙөҜҪПҫзБТЎЈ¶шПа¶ФУЪІъДЬ№эКЈСПЦШөДPVCЈ¬іЦРшПВ»¬өДҫӯјГЧЯКЖј°Ж§ИхөДРиЗуИФЦчөјPVCјЫёсЈ¬ТтPVCөұЗ°јЫёсК№өГёЯіЙұҫЖуТөҙҰУЪВФҝчөДҫіөШЈ¬ТтҙЛПВРРЦ§іЕТІҙжФЪЎЈЗТөНіЙұҫЖуТөөДЧКҪрЧҙҝцј°ГіТЧЙМөДЧКҪрЧҙҝцІўОҙіцПЦёЦМъГіТЧЖуТөөДЧҙҝцЈ¬ҝЦ»ЕРФЕЧЕМІўОҙіцПЦЈ¬і§јТНҰјЫИФҙжФЪҪПЗҝөДУ°ПмБҰЎЈН¬КұЈ¬ҪшИ붬јҫЈ¬PVCРиЗуЧӘИлҪПөӯөДјҫҪЪЈ¬ДкЗ°ЙъІъЖуТөОӘНкіЙПъКЫЦёұкөДФЛУӘС№БҰ¶ФјЫёсөДЗұФЪАыҝХУ°ПмТІҙжФЪЎЈТтҙЛЈ¬ХыМеЙПЈ¬кј»ЁТ»ПЦөД·ҙөҜҪбКшЈ¬әуЖЪҪшИліЙұҫС№ЛхЧҙМ¬Ј¬јЫёсЧЯКЖ»әВэТюөшөДёЕВКҙуЈ¬јЫёсЗшјд»тҙҰУЪ6650-6150Ц®јдЎЈ

ЎЎЎЎЦРН¶ЖЪ»х Бх¶«·б

|

|

|

|

- ЎҫРВОЕЎҝ іөЖұ№ЩНшҪьБҪТЪ

- ОТ№ъҪ«»б·ЦёЪО»НіјЖ№ӨЧК

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ №ъЗмҪЪТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ЦРЗп№ъЗмЛНЧЈёЈ

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ РЗіЫЕДіэД§ҙ«Жж

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ДгФЪҙІЙПБДКІГҙ

- ГоХРҝЙёДЙЖДгөДСЫІҝјЎ·ф

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ НшВ綩ЖұөДГШҫч

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ