方正期货:供应压力增大 连塑震荡偏弱

摘要:

上个月连塑走势为前半月为涨势,后半月为跌势。上月前期由于市场对于美国方面QE3的期待情绪和中旬美国推出QE3,都使得连塑保持上涨趋势。由于QE3推出,使得原油价格和塑料现货市场的价格逐步上升,从而带动着期价不断上涨,QE3推出后,平均每日涨幅为200点左右。但是后期,由于美国方面战略储备原油释放和欧洲方面经济又陷入低谷的消息,原油价格大跌,从99美元附近下跌到92美元左右,由于受到原油价格下跌的影响,连塑价格也从高位下跌了400点左右,现在期价格由于原油价格的稳定,价格稳定在10600左右。我们10月份连塑走势预计不会走高,因为欧元区经济萎缩,原油期货价格继续回落,供应压力逐渐增大等都不能支撑连塑价格。

一、宏观面分析

1、欧美 PMI继续分化,美国加速扩张,欧元区萎缩加剧

数据显示,9月份欧元区商业活动萎缩程度较前月加剧,法国和西班牙经济活动的表现不及预期。9月欧元区服务业采购经理人指数(PMI)创逾3年以来最差水平。数据编撰机构Markit公布数据显示,欧元区9月服务业PMI终值为46.1,初值为46.0;德国9月服务业PMI终值为49.7,初值为50.6;法国9月服务业PMI终值为45.0;意大利9月服务业PMI终值为44.5。

美国劳工部公布的数据显示,9月份美国失业率从8月份的8.1%降至7.8%,经济学家此前预计为较8月份持平。9月份美国非农就业人数增加11.4万人,此前接受媒体调查的经济学家给出的预期中值为增加11.8万人。美国劳工部还将7月份和8月份美国非农就业人数大幅向上修正。美国就业数据改善扶助提振风险意愿,市场对全球最大经济体美国经济正恢复强劲成长的信心恢复,美元汇率增强。

整体来看,欧美表现分化,符合我们看好美日、看空欧洲和新兴市场的观点。欧洲经济仍处于加速下滑的阶段,制造业和服务业均处于较深的萎缩;而美国呈现加速扩张之势,美国劳工部还将7月份和8月份美国非农就业人数大幅向上修正。美国就业数据改善扶助提振风险意愿,市场对全球最大经济体美国经济正恢复强劲成长的信心恢复

2、国内经济持续放缓,期待十八大的召开

汇丰9月29日公布,中国9月汇丰制造业采购经理人指数(PMI)终值上修至47.9,脱离8月创下的41个月以来最低水平,但该指数仍徘徊于荣枯分水岭下方低位。新出口订单分项指数继续创出新低,显示外需仍不乐观,制造业面临的压力还需政策放松来缓解。

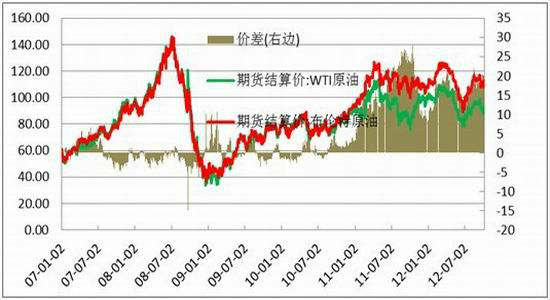

二、原油仍有进一步回落的可能

尽管美国原油库存意外下降,但是美国原油产量增长到1996年12月份以来最高水平,且汽油库存增长,在美国能源信息署数据公布后,欧美原油期货加剧了跌势。据路透社报道,美国能源情报署(EIA)27日公布数据显示,7月份美国原油产量同比大幅增加15.3%,或83.2万桶/天,达到626.7万桶/天。3月份,美国创下1998年5月来最高产量记录86.7万桶/天,7月份数据仅比3月份减少3.5万桶/天。CFTC原油持仓报告也不乐观。美国商品期货交易委员会周五发布的报告显示,截至10月2日当周,投机者持有的原油净多头头寸减少15417手,至215880手,显示投机者继续看多原油的情绪有所降温。从以上数据不难看出,尽管QE3的推出对原油价格形成支撑。但目前美国原油产量增加,机构对其后市走势仍不乐观。预计原油后市仍将维持区间震荡的格局。

图1:原油走势图

数据来源:WIND,方正期货研究所

三、PE装置检修高峰进入尾声,供应压力增加

9月份部分检修装置尚未开车,国内资源相对偏紧,价格依然保持坚挺。但进入四季度大型检修及新增装置将陆续开车,PE供应压力将增加,届时将承压聚乙烯价格。当前市场多空矛盾主要集中的需求不足且供应相对充裕。

近期PE装置检修计划及停车状况

| 石化名称 | 生产装置 | 产能(万吨/年) | 安排计划 |

| 神华包头 | 全密度 | 30 | 产8007计划10月8日开始检修20-25天 |

| 茂名石化 | HDPE装置 | 36 | 老高压产951-050计划7日转951-000;新高压产2426H计划10日转2426K |

| 中沙天津 | LLDPE装置 | 30 | 装置22日起停车大修40天,计划10月2日开车 |

| LDPE装置 | 30 | 装置22日停车大修40天,计划10月2日开车 产5502 |

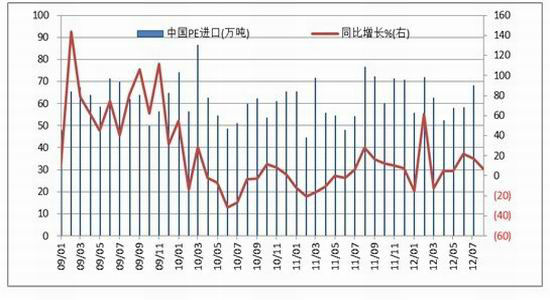

另外,进口方面,最新公布的进口数据显示,2012年8月PE总进口81.72万吨,环比上月(68.11)增加13.61万吨,涨幅19.98%,同比2011年(76.43)增加5.29万吨,增幅6.92%。1-8月PE累计进口总量508.49万吨,相比去年(470.01万吨)增加38.48万吨,增幅8.19%。因此,尽管目前PE市场处于相对良好的供需环境,但随着PE装置检修高峰进入尾声,供应压力将逐渐增大,连塑将承受巨大压力。

图2:PE进口

数据来源:WIND,方正期货研究所

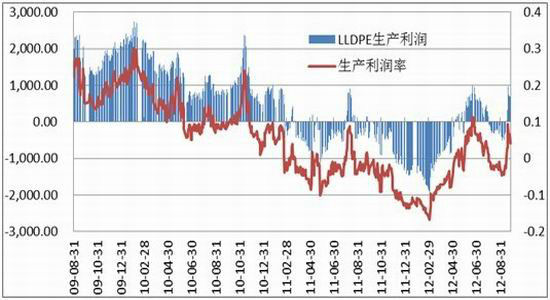

从LLDPE的生产利润可以发现,疲软的现货已使塑料利润大幅缩水,上半年行业更是一度跌至生产亏损,尽管近期看生产利润小幅反弹,但从行业角度考量,塑料利润压缩并非短期现象,行业格局的变化致今后一段时间内LLDPE均将维持低利润的生产状态。通过供需方面评估,我们认为接下来供应压力下,连塑现货生产利润率将以低位运行为主。

图3:LLDPE生产利润

数据来源:WIND,方正期货研究所

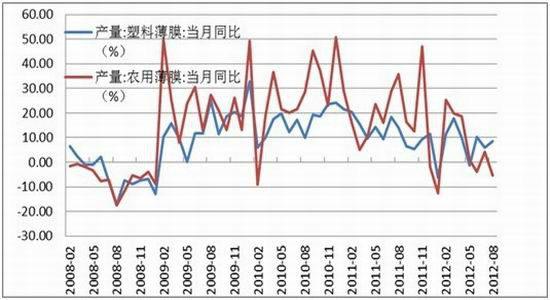

四、需求旺季不旺

从需求层面来看,由于今年全球经济均出现放缓,整体需求较往年大幅下降,尤其是欧债危机隐忧再起,对聚乙烯需求回暖呈负面影响。从数据上来看,今年塑料的主要下游塑料薄膜和农膜的产量同比增速都出现一定程度下降,但8月处于棚膜生产需求期,市场需求有所好转,多数品种下游开工企业开工率涨至60%左右。从整体来看,需求并未出现显著改善。

图4:塑料薄膜和农膜走势

数据来源:WIND,方正期货研究所

图5:农膜季节性

数据来源:WIND,方正期货研究所

五、操作策略

综上所述,连塑后市面临的压力较大,1301合约出现大幅上涨的可能性比较小。当前全球经济复苏步伐放缓,欧债危机不确定风险依然存在,国内经济持续放缓,宏观环境仍呈现利空氛围;从产业链看,上游原油将处于低位盘整,现货供给压力逐渐增大;下游需求形势不容乐观,塑料制品企业整体开工率同比下滑,农膜旺季需求不旺,对连塑提振有限。总体上,宏观经济环境动荡,上游原油有回落的可能,供给压力逐渐增大,需求旺季不旺,这些因素对连塑期价形成较强的压制,10月份上行空间受限,预计连塑将以弱势运行格局为主。

方正期货研究所 贺亮华

|

|

|

|