ЛЊЬЉГЄГЧЃКЫмСЯЙЉгІНєеХЛККЭ е№ЕДКѓЛиТф

ЁЁЁЁЫцзХЪБМфЭЦвЦЃЌЪЏЛЏзАжУТНајжиЦєНЋЪЙЕУЛѕдДНєеХОжЪЦГіЯжЛККЭЃЌЖјЧвНЯИпЕФНјПкРћШѓвВНЋЮќв§ИќЖрЭтЮЇЛѕдДГхЛїЙњФкЪаГЁЃЌдйМгЩЯИпМлЫмСЯвжжЦСЫашЧѓЕФдіГЄЃЌЖржжРћПевђЫиМЏжаГіЯжЪЙЕУЫмСЯМлИёЩЯаабЙСІж№ВНМгДѓЃЌЕЋНќЦкЖрЭЗШддкЭчЧПЕжПЙЃЌЧвЙЉгІЙиЯЕЛККЭШддкЛКТ§НјааЕБжаЃЌвђДЫБЪепШЯЮЊНќЦкЫмСЯМлИёШдНЋЮЌГжИпЮЛе№ЕДЃЌД§ЙЉгІНєеХОжЪЦУїЯдЛККЭЃЌЫмСЯЛиЕїЧїЪЦНЋж№ВНеЙПЊЃЌЕквЛФПБъЮЛЮЊ10500дЊ/ЖжЃЌЕкЖўФПБъЮЛЮЊ10300дЊ/ЖжЃЌНЈвщЭЖзЪепНќЦкзЊЛЏЮЊПеЭЗЫМЮЌЃЌжївЊЗжЮіШчЯТЃК

ЁЁЁЁЪЏЛЏзАжУТНајИДВњЃЌЪЏЛЏПтДцНЋЛиЩ§

ЁЁЁЁОнзПДДзЪбЖЭГМЦЃЌ9дТЯТбЎЛЙНЋгабязгЪЏЛЏ20ЭђЖжЁЂЬьНђСЊКЯ12ЭђЖжЁЂбрЩНЪЏЛЏ6ЭђЖжЕШзАжУТНајжиЦєЃЌ10дТГѕвВгажаЩГЬьНђ60ЭђЖжЕШКЯМЦНЋНќ100ЭђЖжЕФзАжУвЊИДВњЃЌЧвНјШы9дТЗнКѓвбгаВПЗжзАжУИДВњЃЌЛЊББКЭЛЊЖЋЕиЧјЪЏЛЏЦѓвЕПтДцвбПЊЪМГіЯжЛиЩ§МЃЯѓЃЌВЛЙ§ПтДцЫЎЦНвРШЛДІгкЕЭЮЛЃЌЕЋЫцзХзАжУАДМЦЛЎИДВњЃЌКѓЪаЛѕдДНЋж№НЅГфдЃЃЌБОжмгаЩёЛЊАќЭЗ30ЭђЖжКЭЬьНђСЊКЯ12ЭђЖжзАжУТНајИДВњЃЛСэЭтОЭЪЧЪЏЛЏЦѓвЕPEЙЉгІЕЏадНЯЕЭЃЌВЛЛсвђМлИёеЧЕјЖјШЅЕїНкЩњВњМЦЛЎЃЌвђДЫдкзАжУИДВњжЎКѓPEЙЉгІПьЫйЛжИДЖјашЧѓдіГЄНЯТ§НЋГжајЖдЫмСЯМлИёаЮГЩбЙжЦЁЃ

ЁЁЁЁНјПкЛѕдДГхЛїЙњФкЪаГЁСІЖШМгДѓ

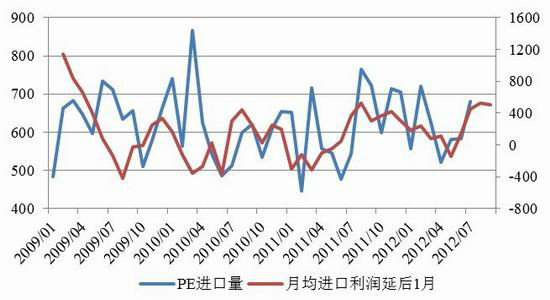

ЁЁЁЁЗжЮіPEдТЖШНјПкРћШѓгыЦфНјПкСПЕФЯрЙиадПЩжЊЃЌНјПкРћШѓЖдPEНјПкСПДцдквЛЖЈЕФгАЯьЃЌЖрЪ§ЧщПіЯТЪЧгАЯьЕН1-2ИідТКѓЕФНјПкСПЃЌетжївЊЪЧгЩгкдЫЪфжмЦкЖјдьГЩЕФжЭКѓЁЃ2012Фъ7дТЗнЮвЙњPEНјПкСПЛЗБШдіГЄ17%ЃЌгыжЎЖдгІЕФЪЧ6дТЗнPEНјПкРћШѓДѓЗљдіГЄЕН452дЊ/ЖжЃЌЯрБШЧАМИИідТдіГЄУїЯдЁЃЖј7ЁЂ8ЁЂ9Ш§ИідТЫмСЯНјПкРћШѓОљЮЌГждк500дЊ/ЖжИННќЃЌЧвНќЦкНјПкРћШѓвбОдіГЄЕН820дЊ/ЖжЃЌгЩДЫПЩвддЄМЦ9ЁЂ10ЁЂ11дТЗнНјПкСПжСЩйЛсЮЌГжИпЮЛЃЛЧвФПЧАЮвЙњPEЖдЭтвРДцЖШГжајдк40%вдЩЯЃЌЖјЮвЙњPEВњСПдіЫйГжајЮЊИКЃЌНјПкдіЫйгжГжајЮЊе§ЃЌЖдЭтвРДцЖШНЋЮЌГжж№дТдіГЄжЎЪЦЃЌЭтЮЇСЎМлЫмСЯЕФДѓСПНјПкЮовЩНЋЖдЙњФкЫмСЯЯњЧјМлИёаЮГЩГхЛїЁЃ

ЁЁЁЁPEдТЖШЦНОљНјПкРћШѓгыНјПкСПЕФЙиЯЕ

ЁЁЁЁЪ§ОнРДдДЃКwind ЛЊЬЉГЄГЧЦкЛѕбаОПЫљ

ЁЁЁЁИпМлЫмСЯдтЯТгЮЦѓвЕЕжДЅ

ЁЁЁЁЫфШЛ9дТЗнЪЧДЋЭГЕФХЉФЄашЧѓЭњМОЃЌЙІФмФЄЖЉЕЅзДПігаЫљКУзЊЃЌећЬхПЊЛњТЪвВдіГЄЕНСЫ60%ЕФжаЕШЫЎЦНЃЌШеЙтФЄПЊЛњТЪвВЮЌГждк70%ЕФИпЮЛЃЌЕЋгЩгкЫмСЯМлИёВЛЖЯЩЯеЧЧвЛѕдДвВЯрЖдНєеХЃЌХЉФЄЦѓвЕНіАДашВЩЙКдВФСЯЃЌЩѕжСЛЙгаВПЗжЦѓвЕднЭЃВЩЙКЫмСЯЃЌЯжЛѕЪЕХЬГЩНЛГжајЧхЕЃЌгЩДЫПЩвдПДГіЯТгЮЦѓвЕЖдИпМлЫмСЯЕФЕжДЅЁЃСэЭтЃЌЙІФмФЄКЭШеЙтФЄЦѓвЕЕФдВФСЯПтДцОљДІгкжаЕШЫЎЦНЃЌвђДЫднЭЃВЩЙКЕФааЮЊгаПЩГжајадЃЌДгЖјЖдКѓЪаЫмСЯМлИёаЮГЩНЯЧПбЙСІЁЃ

ЁЁЁЁдгЭЯТЕјдЄЦкИХТЪДѓЃЌГЩБОжЇГХМѕШѕ

ЁЁЁЁДгНќЦкдгЭЖдQE3ЕФЗДгІРДПДЃЌЦфгАЯьУїЯдМѕШѕЃЌЖјКѓЪаФмжЇГХдгЭМлИёЩЯеЧЕФНіжЛгажаЖЋОжЪЦКЭжаШеељЖЫСЫЃЌЕЋЪЧжаЖЋОжЪЦдйДЮДѓЙцФЃМЄЗЂДгЖјЭЦеЧдгЭМлИёЕФПЩФмадВЂВЛДѓЃЌдйМгЩЯХЗеЎЮЃЛњЕФвўЛМвРШЛДцдкЃЌЩГЬиНќЦквВгавтдИвЊЬсИпЪЏгЭВњСПвдДђбЙИпгЭМлЃЌУРЙњгУгЭМОНкадЭњМОвбОЙ§ШЅЃЌьЋЗчЙ§КѓУРдгЭПтДцдіМгЃЌКѓЪадгЭРћПевђЫиЯрЖдМЏжаЃЌЦфжазюжївЊЕФЪЧдгЭМлИёДІгкНЯИпЫЎЦНЃЌИпМлдгЭЪЧВЛРћгкШЋЧђОМУИДЫеЕФЃЌЖјЧвНЋМгОчЪЏгЭНјПкЙњЭЈеЭЫЎЦНЃЌзлКЯвдЩЯЗжЮіЃЌЮвУЧШЯЮЊдгЭМлИёЩЯЗНПеМфгаЯоЃЌЖЬЦкФкЮЌГже№ЕДзпЪЦЃЌКѓЪаЛиТфЗчЯеНЯДѓЁЃ

ЁЁЁЁЛЊЬЉГЄГЧЦкЛѕбаОПЫљ КњМбХє

|

|

|

|

- ЁОаТЮХЁП ГЕЦБЙйЭјНќСНвк

- ЮвЙњНЋЛсЗжИкЮЛЭГМЦЙЄзЪ

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ ЙњЧьНквеЪѕЧЉУћ

- ЁОКиПЈЁП жаЧяЙњЧьЫЭзЃИЃ

- жаЧяНкЮЪКђЦпДѓвЬАЫДѓЙУ

- ЁОгщРжЁП аЧГлХФГ§ФЇДЋЦц

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП ФудкДВЩЯСФЪВУД

- УюеаПЩИФЩЦФуЕФблВПМЁЗє

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ЭјТчЖЉЦБЕФУиОї

- ЕСФЙдєЮЊКЮВЛаМН№ТЦгёвТ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди