әгТшЖЪ»хЈәјҫҪЪРФС№БҰН№ПФ ЧШУНҙу·щ»ШВд

ЎЎЎЎ9ФВЈ¬ФЪјҫҪЪРФАыҝХС№БҰУ°ПмПВЈ¬ЧШйөУНЖЪ»хјЫёсИ«ПЯұ©өшЈ¬ЦчБҰ1301әПФјФВ¶ИАЫјЖПВөш878ФӘ/¶ЦЈ¬өш·щҙп10.89%Ј¬ҙҙ08ДкТФАҙЧоҙуФВ¶Иөш·щЈ¬өұЗ°ЖЪјЫТСН»ЖЖИҘДк12ФВҪЧ¶ОөНөгЈ¬ЖЖО»ПВРРЈ¬ДҝЗ°ИФОҙУРГчПФөДЦ№өшјЈПуЎЈ

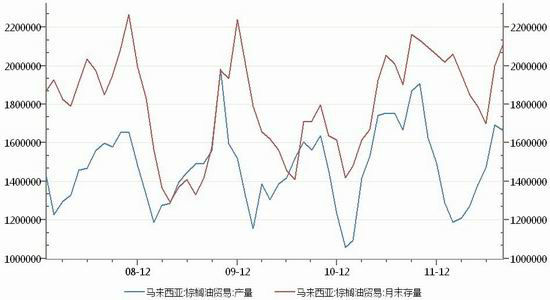

ЎЎЎЎТ»ЎўВнАҙОчСЗЧШйөУНҝвҙжСУРшЕКЙэ

ЎЎЎЎВнАҙОчСЗЧШйөУНФВ¶ИІъБҝУлФВД©ҝвҙж

ЎЎЎЎКэҫЭАҙФҙЈәWINDЧКС¶

ЎЎЎЎИзЙПНјЛщКҫЈ¬ВнАҙОчСЗЧШйөУНІъБҝФЪ2ФВҙҙПВҪЧДкДЪөНөг118.8Нт¶ЦЦ®әуұгҝӘКјХрөҙ»ШЙэЈ¬ЛдИ»8ФВІъБҝ166.3Нт¶ЦҪП7ФВөД169.2Нт¶ЦРЎ·щ»ШВдЈ¬ө«ИФұЈіЦҪПёЯЛ®ЖҪЈ¬ЗТҙУІъБҝөДјҫҪЪРФЧЯКЖАҙҝҙЈ¬өЪЛДјҫ¶ИИФКЗЧШйөУНөДёЯІъјҫҪЪЈ¬№©ёшС№БҰИФҪ«¶ФЧШйөУНөДјЫёсФміЙТ»¶ЁіМ¶ИөДҙтС№ЎЈ

ЎЎЎЎҙЛНвЈ¬УЙУЪНвІҝРиЗуөДјхИхЈ¬ВнАҙОчСЗЧШйөУНіцҝЪБҝҪьЖЪТІіцПЦБЛПВ»¬Ј¬6ФВіцҝЪБҝОӘ151.8Нт¶ЦЈ¬ҪП5ФВ153.3Нт¶ЦРЎ·щ»ШВдЈ¬¶ш7ФВХвТ»КэҫЭФтПВ»¬ЦБ133.2Нт¶ЦЎЈУЙУЪІъБҝөДіЦУРЧЯёЯ¶шіцҝЪБҝФтҙу·щ»ШВдөјЦВВнАӯОчСЗЧШйөУНөДФВ¶ИЖЪД©ҝвҙжҙу·щЕКЙэЈ¬УЙ6ФВөД169.9Нт¶ЦЙПЙэЦБ8ФВөД211.5Нт¶ЦЈ¬ХЗ·щёЯҙп24.5%ЎЈ

ЎЎЎЎВнАҙОчСЗЧШйөУНҝвҙжөДҙу·щЧЯёЯЈ¬ОЮТЙ¶ФИ«ЗтөДЧШйөУНјЫёсФміЙәЬҙуіМ¶ИЙПөДНПАЫЈ¬ҙуБ¬ЧШйөУНЖЪ»хјЫёсТаКЬөҪҙтС№ЎЈ

ЎЎЎЎКэҫЭАҙФҙЈәWINDЧКС¶

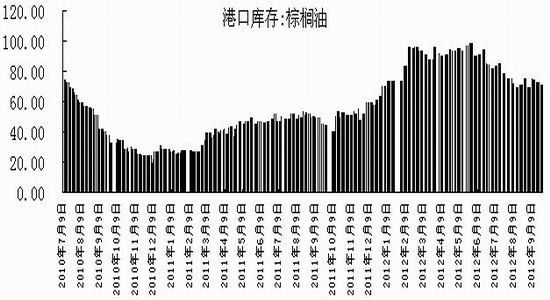

ЎЎЎЎ¶юЎў№ъДЪҝвҙжС№БҰУМҙж

ЎЎЎЎКэҫЭАҙФҙЈәWINDЧКС¶

ЎЎЎЎёщҫЭЧоРВНіјЖКэҫЭПФКҫЈ¬ҪШЦ№9ФВ28ИХЈ¬ОТ№ъЧШйөУНёЫҝЪҝвҙжБҝОӘ71.1Нт¶ЦЈ¬ЛдҪП5ФВКұёЯөг98.3Нт¶Цҙу·щ»ШВд27.2Нт¶ЦЈ¬ө«ҪПИҘДкН¬ЖЪ40.1Нт¶ЦПаұИЈ¬ИФҙҰУЪҪПёЯЛ®ЖҪЎЈҙЛНвЈ¬УЙУЪПДјҫПы·СёЯ·еТФј°ЦРЗп№ъЗмЛ«ҪЪТС№эЈ¬ПЦ»хЖуТөұё»х»эј«РФГчПФҪөөНЈ¬јУЦ®јЫёсіЦРшЧЯөНЈ¬ЖуТөҝвҙжС№БҰН№ПФТаҪ«ТЦЦЖЧШйөУНөДПы·СИИЗйЈ¬јУЦ®№ъДЪМмЖшЦрҪҘЧӘБ№Ј¬Ҫ«ЧШйөУНөДПы·СТаКЬөҪТ»¶ЁіМ¶ИөДТЦЦЖЈ¬№КФЪҝвҙжТАҫЙёЯЖуЈ¬ЗТПВУОПы·СЖЈИнөДұіҫ°ПВЈ¬¶МЖЪАҙҝҙ№ъДЪЧШйөУНјЫёсДСТФУРГчПФёДЙЖЎЈ

ЎЎЎЎИэЎўРВ¶№ЙПКРҙтС№Ј¬¶№УНјЫёс»ШВд

ЎЎЎЎУЙУЪКЬёЙәөУ°ПмЈ¬ҪсДкГА¶№ҙУ6ФВҝӘКјХ№ҝӘЕЈКРЙПЙэРРЗйЈ¬ІўФЪ9ФВіхТ»ҫЩҙҙіцАъК·РВёЯЈ¬ҙУ6ФВ·ЭөНөгөҪ9ФВ·ЭёЯөгөД3ёцФВДЪЈ¬ГА¶№ЦёКэАЫјЖҙу·щЙПХЗ36.6%Ј¬¶№УНТаЙПХЗБЛ21.2%Ј¬ҙу·щјхІъөДУ°ПмТСФЪјЫёсЙПөГТФМеПЦЈ¬ҪьЖЪ¶шЛжЧЕұұ°лЗтРВ¶№өДВҪРшЙПКРЈ¬КРіЎ№©ёшҪ«УРЛщёДЙЖЈ¬јУЦ®№ъјКәк№ЫҫӯјГРОКЖЖЈИнөјЦВөДПВУОПы·СөНГФЈ¬°ьАЁ¶№УНФЪДЪөД¶№АаЙМЖ·ҫщіКПЦҙу·щ»ШВдЧЯКЖЈ¬¶№УНјЫёсөД»ШВдЈ¬ОЮТЙТІҪ«¶ФЧчОӘМжҙъЖ·өДЧШйөУНјЫёсФміЙәЬҙуіМ¶ИөДҙтС№ЎЈ

ЎЎЎЎЛДЎўәк№ЫҫӯјГөНГФ

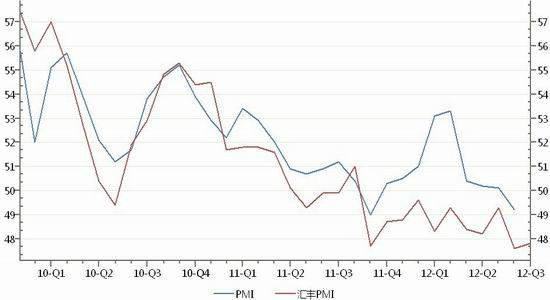

ЎЎЎЎ1ЎўЦР№ъҫӯјГіЦРшөНГФЈ¬ОИФціӨС№БҰТАҫЙҪПҙу

ЎЎЎЎ8ФВОТ№ъҫӯјГРОКЖСУРшБЛЦ®З°өДЖЈИнМ¬КЖЈ¬ТАҫЙГ»УРГчПФЖрЙ«ЎЈЦРОпБӘЎў№ъјТНіјЖҫЦ·юОсТөөчІйЦРРД1ИХ·ўІјКэҫЭЈ¬8ФВЦЖФмТөPMIОӘ49.2%Ј¬ҪПЙПФВПВ»¬0.9ёц°Щ·ЦөгЈ¬ХвКЗёГЦёКэЧФИҘДк11ФВТФАҙКЧ¶ИөшЖЖ50%ЎЈ¶ш»г·б№«ІјөД9ФВPMIФӨААЦөОӘ47.8%Ј¬ЛдҪПЙПФВРЎ·щ»ШЙэ0.2%Ј¬ө«ТАҫЙҙҰУЪ50%әмПЯПВ·ҪЈ¬ТІКЗ»г·бPMIБ¬Рш11ёцФВөНУЪ50%ЎЈ

ЎЎЎЎPMIөДіЦРшЧЯИхОЮТЙЛөГчЈ¬ЦР№ъөДЦЖФмТөФцЛЩИФИ»ФЪ·Е»әЎЈУЙУЪРВ¶©өҘЖЈИх¶шИҘҝвҙж№эіМұИЦ®З°ФӨјЖөДёьіӨЈ¬ЦЖФмТө»о¶ҜИФИ»өНГФЈ¬АН¶ҜБҰКРіЎҪшТ»ІҪіРС№ЎЈ

ЎЎЎЎОТ№ъPMIЧЯКЖНј

ЎЎЎЎКэҫЭАҙФҙЈәWINDЧКС¶

ЎЎЎЎ2ЎўQE3АыәГҝЦІ»ј°ФӨЖЪ

ЎЎЎЎ¶МЖЪАҙҝҙЈ¬QE3өДНЖіцОЮТЙҪ«АыәГҙуЧЪЙМЖ·ЧЯКЖЈ¬ТФОӘҙУЗ°БҪВЦQEөДҫӯСйАҙҝҙЈ¬QE¶ФИ«ЗтН¶ЧКХЯөД·зПХЖ«әГУлЧКҪрЕдЦГ»бІъЙъПФЦшУ°ПмЈ¬ЧКҪрөДЧўИлОЮТЙҪ«НЖёЯҙуЧЪЙМЖ·өДјЫёсЎЈө«ҙУіӨЖЪАҙҝҙЈ¬QE3өДУ°ПмИФУРҙэ№ЫІмЎЈКЧПИQE3¶ФОТ№ъіцҝЪҙМјӨЧчУГУРПЮЈ¬ТтОӘГАФӘөДұбЦөҪ«І»АыУЪЦР№ъ¶ФГАіцҝЪЈ¬¶шЛдИЛГсұТ¶ТЕ·ФӘ»тҪ«ЗчУЪЙэЦөЈ¬ө«ҫНЕ·ЦЮРОКҪ¶шСФЈ¬іцҝЪТаДСУРҪПәГұнПЦЎЈЖдҙОЈ¬ГАФӘөДұбЦөОЮТЙ»бК№ЧКҪрБчИлЦР№ъФЪДЪөДРВРЛ·ўХ№№ъјТЈ¬Ҫш¶шНЖёЯҙуЧЪЙМЖ·јЫёсЈ¬ө«ОТГЗТаІ»ДЬәцКУ¶ФНЁХНөДУ°ПмЈ¬№ъДЪҫцІЯІгУРҝЙДЬ°ӯУЪНЁХНС№БҰІ»ДЬҪшТ»ІҪІЙИЎҝнЛЙХюІЯҙМјӨС№БҰЎЈЧоәуЈ¬ҙЛҙОQE3ФӨЖЪКұјдҪПіӨЈ¬¶МЖЪ»хұТ№©ёшБҝТаҪПЗ°БҪҙОУРЛщПВ»¬Ј¬ИзИфФЪТ»¶ОКұјдДЪІ»ДЬИЎөГГчПФР§№ыЈ¬»тҪ«¶ФКРіЎРЕРДФЩҙОФміЙҙт»чЎЈ

ЎЎЎЎОеЎўҪбВЫ

ЎЎЎЎҙУ»щұҫГжАҙҝҙЈ¬өЪЛДјҫ¶ИҪ«УӯАҙ№ъјКЧШйөУНІъБҝёЯ·еЈ¬№©ёшС№БҰҪ«¶ФЧШУНјЫёсФміЙТ»¶ЁҙтС№Ј¬¶ш№ъДЪҪ«ҪшИлЧШйөУНРЎ·щөДөӯјҫЈ¬ФӨјЖРиЗуДСУРәГЧӘЈ¬ҙУәк№Ы»·ҫіАҙҝҙЈ¬И«ЗтҫӯјГТАҫЙЖЈИнЈ¬ЛдЦчТӘҫӯјГМеВҪРшХ№ҝӘҝнЛЙХюІЯҙМјӨҫӯјГЈ¬ө«¶МЖЪАҙҝҙЈ¬ДСУРГчПФёДЙЖЎЈЧЫЙПФӨјЖОҙАҙЧШУНИФҪ«О¬іЦИхКЖРОМ¬Ј¬З°ЖЪҝХөҘҝЙјМРшіЦУРЈ¬ҪьЖЪРи·А·¶ҝмЛЩПВөшЦ®әуөДјјКх»ШөчЎЈ

ЎЎЎЎәгТшЖЪ»хЕ©ІъЖ·НЕ¶У

|

|

|

|

- ЎҫРВОЕЎҝ іөЖұ№ЩНшҪьБҪТЪ

- ОТ№ъҪ«»б·ЦёЪО»НіјЖ№ӨЧК

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ №ъЗмҪЪТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ЦРЗп№ъЗмЛНЧЈёЈ

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ РЗіЫЕДіэД§ҙ«Жж

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ДгФЪҙІЙПБДКІГҙ

- ГоХРҝЙёДЙЖДгөДСЫІҝјЎ·ф

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ НшВ綩ЖұөДГШҫч

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ