国贸期货:规避风险 塑料空单离场观望

节后,受原油大幅下跌影响,塑料低开低走,跌幅达到2%,盘中击穿10500附近的支撑,走势偏弱,但是从期现价差可以看出,价差仍然为负,并有继续扩大态势,最高的价差已经接近500元,而现货价格仍比较坚挺,线性的市场库存偏低,总体看,期现价差的拉大势必将限制塑料的下跌空间,综合考虑宏观和现货等情况,空单先行平仓观望。

图一、塑料期现价差图

1、现货价格仍比较坚挺

节后第一天,华东地区在石化价格稳定支撑下,整体报价调整不大,线性多在10900-11000元/吨,高压2426H在11100-11200元/吨,部分进口料也多维持节前报价。由于西南公司低压原价挂牌,个别商家在询盘不多影响下,心态欠佳。不过市场整体货源不多,观望态势明显,实盘多商谈成交。预计明后天行情能明朗些。个别牌号价格有让利迹象。

华北地区市场报盘稳定,下游生产商节前无明显备货迹象,采购积极性不高,场内成交情况一般。

华北市场报价参考:大庆5000S报11100元/吨左右,6098报11350元/吨左右,2426H报11000元/吨左右,7A报12000-12050元/吨左右,中油7042报10850-10900元/吨左右,镇海7042报10850元/吨左右,齐鲁7042报10950元/吨左右(以上为含税报价)。

2、随着交割期的临近,塑料有买入套保以及买期货抛现货的套利冲动

从目前的价差来看,期货贴水现货近400元左右,如果能找到合适的对手方,市场将出现买入期货抛出现货的套利方案,如果价格继续下行,则市场可能会有买入套保的冲动,我们以买入期货抛出现货为例来计算一下套利成本,买入套利的最大成本为资金成本,考虑目前持有到交割期还有近3个月的时间,按照3个月来计算持有成本

3、成本分析

3.1、期货保证金利息;10345*5*0.11*6.10%/2*2/5=69元/吨(仓位按照五成计算)

3.2、现货成本:平仓交割后才产生现货成本,否则,现货卖空不产生利息成本和仓储

3.3、如果现货价格下跌,期现价差归零,则不产生增值税问题,鉴于塑料现货需求萎靡,供给充足,我们认为现货大幅飙升的可能性非常低,如果出现意外情况,比如原油大幅上升,导致现货价格飙升,则期现价差有可能会回归正向价差,则这一部分盈利可以 弥补增值税。

3.4、最低利润率计算:假设,价差10天内回归,期货平仓,现货买入,则现货产生成本。计算如下:

仓储:1*80*0.6=48

现货利息:10900*6.10%/2=332

450-69-48-332=1元/吨

3.5、最高利润率计算

如果刚好三个月或者80天回归,则现货市场的利息和仓储费用非常小,我们取0 来计算,则理论上的最大利润率为:

400-70=330元/吨

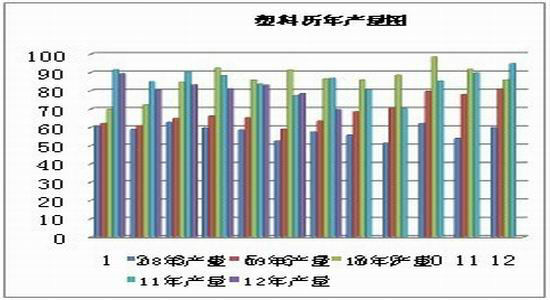

4、线性减产比较多,库存不高,对现货市场存在一定程度的支撑

图二:塑料历年产量图

数据来源:国贸期货

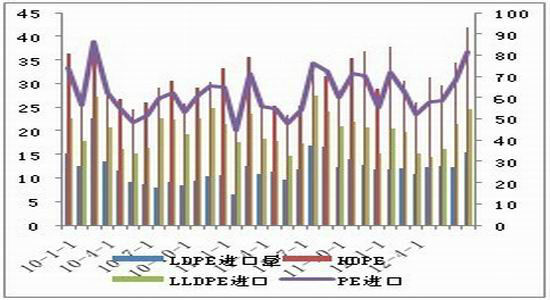

图三:进口量

数据来源:国贸期货

2012年8月LDPE产量15.9万吨,比去年同月(14.9万吨)增加6.7%;今年1-8月总产量125.3万吨,比去年同期(122.0万吨)增长4.4%。2012年8月HDPE,产量27.0万吨,比去年同月(22.9万吨)增加18.0%;今年1-8月总产量207.6万吨,比去年同期(198.1万吨)增长4.8%。2012年8月LLDPE产量26.6万吨,比去年同月(30.1万吨)减少11.7%;今年1-8月总产量218.9万吨,比去年同期(243.9万吨)减少10.2%。

2012年8月PE总进口81.7276万吨,全年累计进口5084983万吨。LDPE8月进口15.45万吨。HDPE进口41.81万吨, LLDPE进口24.46万吨,

5、欧元区正式启动永久性援助基金

欧洲央行10月4日宣布,将主要再融资操作利率、边际贷款利率、边际存款利率依次维持于0.75%、1.50%、0.00%不变。欧洲央行行长德拉基强调,欧元是不可逆转的。对于经济方面,德拉基表示,当前经济仍处于弱势,轻度衰退将持续,受高能源价格和间接税增加的影响,今年通胀预期在2%以上,但明年会下降,欧元区的货币扩张速度仍然较慢,与通胀目标相符。同样当天召开利率会议的英国央行也维持当前利率和宽松规模不变。

10月8日,欧元区各国财长将正式启动永久性援助基金:价值5000亿欧元的欧洲稳定基金(ESM),将被用于给陷入困境的欧元区主权国家放贷,同时换得受援国承诺进行财政和结构性改革,促使该国已失去投资者信任的经济重返正轨。ESM将增强欧元区应对主权债务危机的防卫能力,而目前危机的风暴眼是西班牙。

而西班牙一旦申请救助,则欧元区将启动宽松政策,对市场大宗商品构成利好。

6、美国宽松政策预期仍然强烈

美联储4日发布了9月中旬货币政策制定会议的会议纪要。纪要显示,萧条的就业市场以及对欧元区主权债务危机、中国经济增长速度放缓和美国“财务悬崖”的担忧情绪令美联储面临很大压力,促使其在此次会议上决定推出QE3。

在会议纪要中,虽然部分理事对QE3效果表示怀疑,并有可能更改量化规模规避负面影响,但对于宽松的倾向仍然较为明显,纪要还指出,美联储理事已经进行了一项实验,旨在建立一种“一致预期”,并同意在10月23日到24日召开的下一次货币政策 制定会议上就其结果展开讨论。这或意味宽松“一致预期”将加强。

综上所述:塑料期现价差拉大必将限制塑料的下行空间,同时,西班牙政府宣布了针对明年的总计400亿欧元的削减预算和增税措施。该方案可能为欧盟纾困行动和欧洲央行(ECB)购买主权债务铺平道路。一旦西班牙申请救助,则欧元区将启动宽松政策,而美国的宽松预期仍然强烈,对大宗商品构成支撑,而原油经过连续下跌后也存在向上反弹动能,综合考虑以上因素,我们认为塑料应该先行平仓获利了结来规避宏观和价差风险。

国贸期货

|

|

|

|