÷–“шєъЉ £ЇњвіжЄя∆уѕыЈ—∆£»х „Ў”Ќƒ—Єƒ»х ∆

°°°°љь∆Џґєја”Ќ÷ђ…ћ∆Ј÷–”–“їЄц√ч–«∆Ј÷÷£ђЋыµƒЅЅµг≤ї‘ЏіуЈщ…ѕ’«£ђґш‘Џ”Џ±©µш°£„Ўйµ”Ќ9‘¬14»’„оЄя8098£ђ÷Ѕ25»’£ђґћґћ7Єцљї“„»’ЊЌµш÷Ѕ7266£ђµшЈщ10.3%£°ґш∆д µ„Ўйµ”Ќ‘Џ9‘¬≥хЊЌі”Єяµгњ™ ЉїЎ¬д°£9‘¬4»’„оЄяµг8352£ђ÷Ѕ25»’£ђµшЈщіпµљЅЋ13%°£µ•±яµƒњмЋўѕ¬µш єµ√њ’ЌЈ„ђµ√≤І¬ъ≈и¬ъ£ђґш“тќ™ґє„ЎЉџ≤оііјъ ЈЄяќїґш»л≥°„цґа„Ўйµ”Ќ„цњ’ґє”Ќµƒћ„јыЌґ„ ’я‘т≤їґѕµƒЊ≠ №Ље∞Њ°£‘ЏЊ≠јъњмЋўіуЈщµƒѕ¬імЇу£ђ„Ўйµ”Ќґћ∆Џ”––Ё’ыµƒєэ≥ћ£ђµЂїєƒ—Єƒ»х ∆°£

°°°°“ї°Ґ¬нјіќч—«„Ўйµ”ЌњвіжЄя∆у

°°°°Ѕщ‘¬ЈЁЇу£ђ¬нјіќч—«„Ўйµ”ЌњвіжЌї»їіуЈщ‘цЉ”£ђЅщ‘¬ЈЁњвіжќ™170Ќтґ÷£ђґш∆я‘¬ЈЁЊЌ√Ќ‘цµљЅЋ200Ќтґ÷£ђ∞Ћ‘¬ЈЁЄь «іпµљЅЋ212Ќтґ÷µƒЄяќї£ђ «ќеƒкјіњвіж„оЄяµƒ‘¬ЈЁ÷Ѓ“ї°£”лЄяњвіжґ‘”¶µƒ «∆£»хµƒ≥цњЏ£ђЅщ‘¬ЈЁ¬нјіќч—«„Ўйµ”Ќ≥цњЏќ™153Ќтґ÷£ђґш∆я‘¬ЈЁЉ±µш÷Ѕ130Ќтґ÷£ђ∞Ћ‘¬ЈЁ”–Ћщї÷Єі£ђќ™143Ќтґ÷°£ЅнЌв£ђ∆я°Ґ∞Ћ‘¬ЈЁ¬нјіќч—«„Ўйµ”Ќ≤ъЅњ√чѕ‘‘цЉ”£ђЈ÷±ріпµљЅЋ170Ќтґ÷ЇЌ166Ќтґ÷°£є©Єшµƒ‘цЉ”ЇЌ–и«уµƒЉх…ўє≤ЌђЌ∆ґѓ„Ўйµ”ЌњвіжњмЋў…ѕ…э°£‘ЏЉЂґ»јыњ’µƒїщ±Њ√жѕ¬£ђBMD„Ўйµ”Ќ∆Џїх÷Є эі”7‘¬„оЄяµг3180ѕ¬µш÷Ѕ9‘¬27»’ ’≈ћ ±µƒ2656£ђµшЈщЄяіп16.5%°£

°°°°—©…ѕЉ”Ћ™µƒ «£ђ÷™√ыЈ÷ќц ¶Dorab Mistryљь»’‘Џ√ѕ¬тЊў––µƒ––“µїб“й…ѕ±н Њ£ђ„чќ™»Ђ«тµЏґюіу„Ўйµ”Ќ…ъ≤ъєъ£ђµљ√чƒк“ї‘¬≥х¬нјіќч—«„Ўйµ”Ќњвіжњ…ƒ№‘ц÷Ѕ300Ќтґ÷°£“тќ™≈Ј‘™«ш°Ґ÷–єъµ»÷ч“™Њ≠Љ√ћеЊ≠Љ√‘ц≥§Ј≈¬э£ђњ…ƒ№÷∆‘Љ÷≤ќп”Ќ–и«у°£љсƒк„Ўйµ”ЌЇЌ÷≤ќп”Ќ–и«у’ыће…ѕµЌ”Џ‘§∆Џ£ђ“тќ™…ъќп»ЉЅѕ≤ъЅњ‘ц≥§Ћўґ»Ј≈¬э£ђЈҐ’є÷–єъЉ“Њ≠Љ√–ќ ∆Ѕо»Ћµ£”«£ђґш«“…ъќп»ЉЅѕЉџЄсЄя∆у°£≈Ј√Ћґ‘”°ƒбЇЌ∞ҐЄщЌҐ…ъќп»ЉЅѕ…ъ≤ъ…ћµƒќ¬ “∆шће≈≈Ј≈љш––Јі«гѕъµч≤й£ђњ…ƒ№Ј≈¬э”°ƒбµƒ„Ўйµ”Ќ…ъќп»ЉЅѕ…ъ≤ъ°£ЅнЌвMistry‘§Љ∆¬нјіќч—« Ѓ‘¬ЈЁ≥цњЏЅњ≤їњ…ƒ№«њЊҐ£ђ“тќ™”°ґ»”Ќ„—њ™ Љ ’їс°£љсƒкЋƒЉЊґ»¬нјіќч—«њвіжљЂЉћ–шћбЄя°£

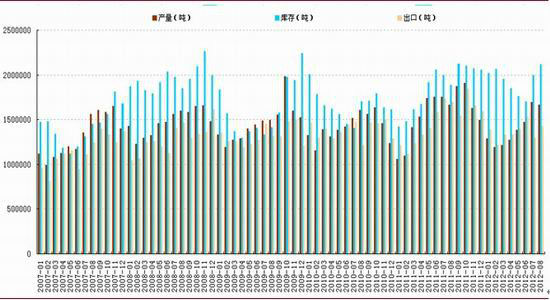

°°°°ЌЉ1£ЇMBOP„Ўйµ”Ќ эЊЁ

°°°°„ Ѕѕјі‘і£ЇMBOP£ђ÷–“шєъЉ

°°°°ґю°ҐєъƒЏњвіж”–Ћщѕ¬љµ£ђѕыЈ—“ј»ї≤ї≥©

°°°°‘Џ¬нјіќч—«„Ўйµ”ЌњвіжњмЋў‘ц≥§µƒ ±Їт£ђєъƒЏ„Ўйµ”Ќњвіжі”Ѕщ‘¬ЈЁјі≥÷–шѕ¬љµ°£÷ч“™ЄџњЏµƒ„Ўйµ”Ќњвіж(ћмљт°Ґ’≈Љ“Єџ°Ґї∆∆“»эЄџ)і”Ѕщ‘¬≥хµƒ85Ќтґ÷ѕ¬љµ÷Ѕƒњ«∞µƒ59Ќтґ÷„у”“°£і”Ќ≥Љ∆єж¬…јіњі£ђ“ї∞гЄџњЏњвіжіуЈщѕ¬љµµƒЌђ ±£ђ„Ўйµ”ЌЉџЄсїб”–√чѕ‘µƒ„яЄя°£ґш’в∆д÷–µƒƒЏ‘Џ¬яЉ≠“≤Ї№»Ё“„јнљв£ђ–и«уЌъ Ґ єµ√њвіжѕ¬љµ£ђЉџЄс…ѕ’«°£µЂ «љь∆Џµƒњвіжѕ¬љµ»і∞йЋж„≈ЉџЄсµƒћшЋЃ°£≤ъ…ъіЋѕ÷ѕу «“тќ™єъƒЏ ≥”√”Ќ’ю≤яµƒ±дїѓ£ђ„Ўйµ”Ќ≤󴓱їљы÷є£ђљшњЏ»Џ„ –и«уљµµЌ£ђљшњЏЅњЉх…ў°£

°°°°≤їєэ”…”Џ„ољь“їґќ ±Љд“‘јіƒЏЌвЉџ≤оіуЈщЋх’≠£ђєъƒЏ¬тЉ“љшњЏїэЉЂ–‘”–ЋщћбЄя£ђ 9‘¬ѕ¬—Ѓљцєг÷ЁµЎ«ш„Ўйµ”ЌµљЄџЅњЊЌњ…ƒ№іпµљ7µљ8Ќтґ÷£ђѕа±»Ќщƒк’э≥£ЋЃ∆љ2-3Ќтґ÷„у”““™Єя≥цЇ№ґа°£”– –≥°»Ћ њ±н Њ£ђєъƒЏ„Ўйµ”ЌЉџЄсѕ¬µшіћЉ§ЅЋ≤њЈ÷»Џ„ –‘љшњЏ„Ўйµ”ЌµљЄџ£ђЋд»ї’юЄЃ—ѕіт єµ√»Џ„ …ћ≥цїхƒ—ґ»љѕіу£ђµЂ‘Џ»Џ„ µєє“Јзѕ’іуЈщљµµЌ«йњцѕ¬£ђ»‘»їЌ∆ґѓєъƒЏ¬тЉ“љшњЏїэЉЂ–‘°£“тіЋЇу∆Џ„Ўйµ”ЌЄџњЏњвіжїт÷Ў–¬‘цЉ”°£

°°°°¬нјіќч—«Єя∆уµƒњвіжЇЌєъƒЏљѕќ™∆£»хµƒ–и«у єµ√ґћ∆ЏƒЏ„Ўйµ”ЌЇ№ƒ—≤ъ…ъЈі„™µƒ„я ∆£ђµЌќї’рµіљЂ≥…ќ™љь∆Џµƒ÷ч–э¬…°£

°°°°ЌЉ2£ЇєъƒЏ„Ўйµ”Ќњвіж”лЉџЄс

°°°°„ Ѕѕјі‘і£Їwind°Ґ÷–“шєъЉ

°°°°ЌЉ3£Ї„Ўйµ”ЌљшњЏ≥…±Њ

°°°°„ Ѕѕјі‘і£Їwind°Ґ÷–“шєъЉ

°°°°»э°Ґґє„ЎЉџ≤ојъ ЈЄяќї£ђЇу∆ЏЉџ≤оїт ’’≠

°°°°љсƒк”Ќ÷ђ…ћ∆Ј÷–“їЄцћЎ±рµƒѕ÷ѕу «ґє”ЌЇЌ„Ўйµ”ЌµƒЉџ≤о°£“ї∞гјіЋµєъƒЏґє”ЌЇЌ„Ўйµ”Ќ01Їѕ‘ЉµƒЉџ≤о‘Џ800-1500Љд£ђґшљсƒкі”4‘¬ЈЁњ™ Љ01ґє„ЎЉџ≤оЊЌ“ї¬Ј„яЄя£ђ9‘¬25»’іпµљЅЋ2252µг£ђііјъ ЈЉ«¬Љ°£‘Џ’вЄц≤їґѕ„яЄяµƒєэ≥ћ÷–£ђ≤њЈ÷ћ„јыЌґ„ ’я∞і’’Ќ≥Љ∆єж¬…ЇЌЉЊљЏєж¬…»л≥°£ђљбєы±• №’џƒ•°£ґє”Ќ„Ўйµ”ЌµƒЉџ≤ој≠µљ»зіЋ÷Ѓіу «“тќ™„Ўйµ”Ќµƒїщ±Њ√жЈҐ…ъЅЋ±дїѓ£ђ«∞ќƒќ“√«“≤“—Њ≠ћбµљ£ђ’ю≤яµƒЄƒ±д—ѕ÷Ўѕч»хЅЋ„Ўйµ”Ќµƒ–и«у£ђ єµ√ґє„ЎЉџ≤о’ыће…ѕ“∆°£“тіЋ£ђ‘ў—Ў”√јъ Јµƒ—џєвњііэ∆дЉџ≤о“—Њ≠≤їЇѕ ±“Ћ°£‘Џ’ю≤я≤їЈҐ…ъЊёіу±дїѓµƒ«йњцѕ¬£ђґє„ЎЉџ≤оƒ—µЌ”Џ1500°£

°°°°≤їєэ≥ђєэ2000µƒґє„ЎЉџ≤о єµ√„Ўйµ”ЌЉџЄс”≈ ∆Њёіу£ђ…ћЉ“‘Џјы“ж«эґѓѕ¬љЂїбЊ°њ…ƒ№ґа”√„Ўйµ”Ќћжіъґє”Ќ£ђґє„ЎЉџ≤оƒ—≥÷–шќђ≥÷”Џ2000…ѕЈљ°£ЅнЌв£ђі”јъ Ј––«йјіњі£ђ9‘¬µ„£ђ10‘¬≥х£ђ„Ўйµ”ЌЉџЄс”–Єц∆уќ»Јіµѓµƒєэ≥ћ°£ґші”ґє„ЎЉџ≤ојъ Јєж¬…јіњі£ђ10‘¬÷–—ЃЇуґє„ЎЉџ≤о∆’±й≥ ѕ÷ѕ¬љµµƒ«ч ∆°£“тіЋ£ђ10‘¬Їуґє„ЎЉџ≤оїЎєйљЂ «іуЄ≈¬ ¬Љю°£

°°°°ЌЉ4£Їґє„ЎЉџ≤о

°°°°„ Ѕѕјі‘і£Ї÷–“шєъЉ

°°°°ЌЉ5£Ї„Ўйµ”Ќ÷чЅ¶Їѕ‘Љјъ Ј„я ∆

°°°°„ Ѕѕјі‘і£Ї÷–“шєъЉ

°°°°Ћƒ°ҐЇу –’єЌы”л≤ў„чљ®“й

°°°°љь2,3Єц‘¬јі£ђ„Ўйµ”Ќќё¬џ «Ќв≈ћїє «ƒЏ≈ћ£ђ∆дїщ±Њ√ж «Ћщ”–ґєја”Ќ÷ђ÷–„о≤оµƒ°£Єя∆уµƒњвіжЇЌ∆£»хµƒ–и«у єµ√„Ўйµ”ЌЉџЄсіуЈщѕ¬µш£ђ“≤ єµ√ґє”Ќ°Ґ„Ўйµ”ЌЉџ≤ој≠µљЅЋјъ ЈµƒЄяќї°£ґћ∆Џјіњі£ђ„Ўйµ”Ќ∆£»хµƒїщ±Њ√жƒ—Ї№њмЄƒ±д£ђљь∆Џ„Ўйµ”Ќ»‘љЂ“‘∆Ђ»х’рµіќ™÷ч°£≤їєэґ‘”ЏµшЈщєэіуµƒ„Ўйµ”ЌјіЋµ£ђ“≤≤ї“ЋєэЈ÷њіњ’°£ґћѕяњ’µ•“‘7300ќ™÷є”ѓ£ђ“їµ©”––ІЌї∆∆‘тњ…јл≥°°£і”ЉЊљЏєж¬…јіњі£ђ Ѓ‘¬ЈЁЇу„Ўйµ”ЌЈіµѓµƒЄ≈¬ љѕіу£ђњ’µ•÷є”ѓјл≥°Їу£ђњ…Ћ≈їъ»л≥°„цґа£ђїт’яљш––¬т„Ўйµ”Ќњ’ґє”Ќµƒћ„јы≤ў„ч°£

°°°°÷–“шєъЉ ∆Џїх≈©≤ъ∆ЈЌ≈ґ” єЋЊҐћќ

|

|

|

|

- °Њ–¬ќ≈°њ ≥µ∆±єўЌшљьЅљ“Џ

- ќ“єъљЂїбЈ÷ЄЏќїЌ≥Љ∆є§„

- °Њ ÷їъ°њ —∞’“Ќђ√ыЌђ–’»Ћ

- „£Є£ЇЎњ® єъ«мљЏ“’ х«©√ы

- °ЊЇЎњ®°њ ÷–«пєъ«мЋЌ„£Є£

- ÷–«пљЏќ Їт∆яіу“ћ∞Ћіує√

- °Њ”йј÷°њ –«≥џ≈ƒ≥эƒІіЂ∆ж

- Јт∆ёЉдљ°њµќп÷ ЊЂ…с…ъїо

- °Њ√ј≈Ѓ°њ ƒг‘Џі≤…ѕЅƒ ≤√і

- √о’–њ…Єƒ…∆ƒгµƒ—џ≤њЉ°Јф

- °ЊЌЉЅе°њ —∞’“«еіњ√ј…ў≈Ѓ

- „о–¬Ѕе…щѕ¬‘Ў ÷їъ÷чћв

- °Њ≤©њЌ°њ Ќш¬зґ©∆±µƒ√ЎЊч

- µЅƒє‘фќ™Їќ≤ї–Љљр¬∆”с“¬

- °Њ”ќѕЈ°њ ∞≤„њ„о»»√≈”ќѕЈ

- iphone„о–¬…ѕѕя”ќѕЈѕ¬‘Ў