єЈєЅ¶«ТшЈєУНЦ¬јЫІо»б·сЦШПЦ ДНРДµИґэ

µЪТ»ХВЎў¶№УНЎўЧШйµУНЦЬЖЪРФ±д»ЇЗчКЖ

ЎЎЎЎ¶№УНУлЧШйµУНКфУЪїЙМжґъЙМЖ·Ј¬µ±ЖдЦРЦ®Т»јЫёс№эёЯК±Ј¬БнТ»ЦЦЙМЖ·µДМжґъРФїЄКјПФПЦЈ¬ЖдјЫёсТІЅ«ёъЛжЙПХЗЎЈХвТ»МШРФѕц¶ЁБЛБЅЦЦЙМЖ·Ц®јдјЫІоЅ«ґжФЪТ»¶ЁµДєПАнЗшјдЎЈ¶шЧШйµУНЅПёЯµДИЫµгУЦФміЙБЛЖдЛщМШУРµДјѕЅЪРФµНъјѕ±д»ЇЈ¬ґУ¶шК№µГ¶№УН ЁC ЧШйµУНјЫІо±д»ЇѕЯ±ёТ»¶ЁµДјѕЅЪРФ№жВЙЎЈ

ЎЎЎЎГїДкµД3-5ФВ·ЭОЄ¶№УН ЁC ЧШйµУНјЫІоµДПа¶ФµНО»ФЛРРЗшјдЈ»7-10ФВ·ЭОЄПа¶ФёЯО»ФЛРРЗшјдЎЈ

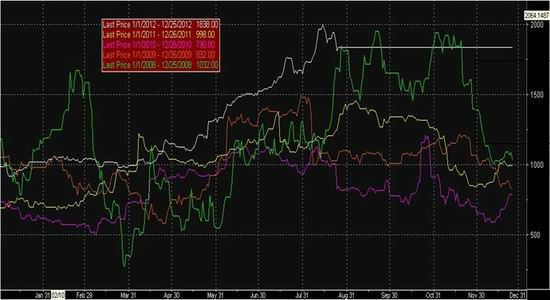

ЎЎЎЎНј1ЈєЧШйµУНУ붹УНјЫІоЧЯКЖЗчКЖНј

ЎЎЎЎКэѕЭАґФґЈєBloomberg / HNA Topwin

µЪ¶юХВЎў¶№УНЎўЧШйµУНјЫІоНіјЖ·ЦОц

ЎЎЎЎТ»ЎўЧШйµУНУ붹УНјЫІоАъК·НіјЖЗйїц

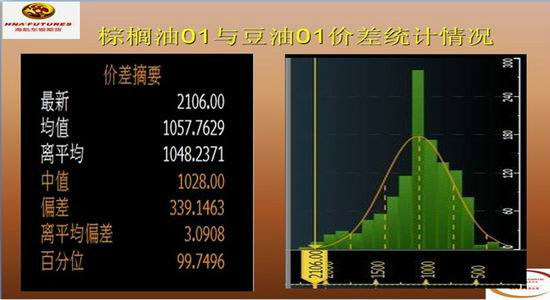

ЎЎЎЎНј2ЈєЧШйµУН01У붹УН01јЫІоґ¦УЪАъК·ј«ЦµёЅЅь

ЎЎЎЎКэѕЭАґФґЈєBloomberg / HNA Topwin

ЎЎЎЎНј3ЈєЧШйµУН01У붹УН01јЫІоНіјЖЗйїц

ЎЎЎЎКэѕЭАґФґЈєBloomberg / HNA Topwin

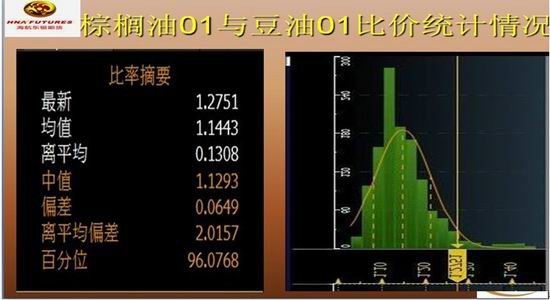

ЎЎЎЎНј4ЈєЧШйµУН01У붹УН01±ИјЫ№ШПµ

ЎЎЎЎКэѕЭАґФґЈєBloomberg / HNA Topwin

ЎЎЎЎНј5ЈєЧШйµУН01У붹УН01±ИјЫНіјЖЗйїц

ЎЎЎЎКэѕЭАґФґЈєBloomberg / HNA Topwin

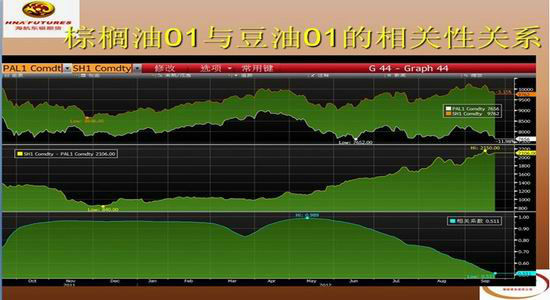

ЎЎЎЎНј6ЈєЧШйµУН01У붹УН01µДПа№ШРФ№ШПµ

ЎЎЎЎКэѕЭАґФґЈєBloomberg / HNA Topwin

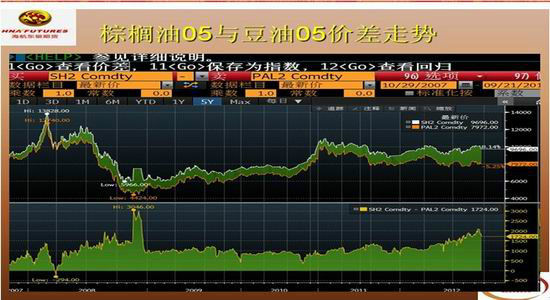

ЎЎЎЎНј7ЈєЧШйµУН05У붹УН05јЫІоЧЯКЖ

ЎЎЎЎКэѕЭАґФґЈєBloomberg / HNA Topwin

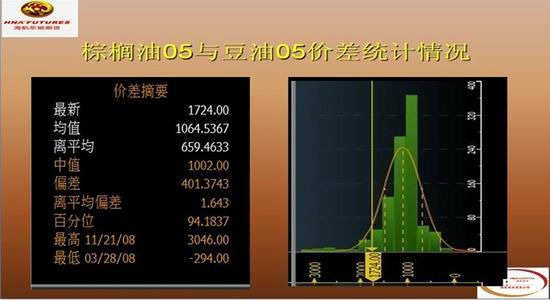

ЎЎЎЎНј8ЈєЧШйµУН05У붹УН05јЫІоНіјЖЗйїц

ЎЎЎЎКэѕЭАґФґЈєBloomberg / HNA Topwin

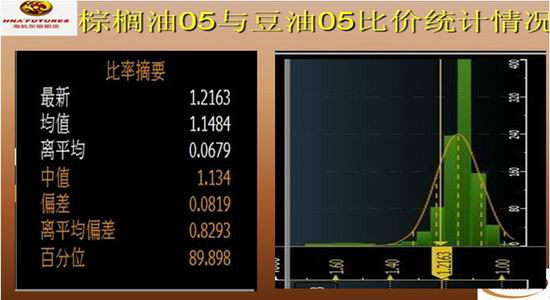

ЎЎЎЎНј9ЈєЧШйµУН05У붹УН05±ИјЫ№ШПµ

ЎЎЎЎКэѕЭАґФґЈєBloomberg / HNA Topwin

ЎЎЎЎНј10ЈєЧШйµУН05У붹УН05±ИјЫ№ШПµ

ЎЎЎЎКэѕЭАґФґЈєBloomberg / HNA Topwin

ЎЎЎЎНј11ЈєЧШйµУН05У붹УН05±ИјЫНіјЖЗйїц

ЎЎЎЎКэѕЭАґФґЈєBloomberg / HNA Topwin

ЎЎЎЎНј12ЈєЧШйµУН05У붹УН05±ИјЫНіјЖЗйїц

ЎЎЎЎКэѕЭАґФґЈєBloomberg / HNA Topwin

ЎЎЎЎґУЙПКцНіјЖКэѕЭАґїґЈ¬ЧШйµУНУ붹УНµДјЫІоПЦФЪґ¦УЪАъК·ёЯО»ЗшЈ¬µ«КЗАъК·µДѕСйМбКѕОТГЗЈ¬КХµЅјѕЅЪРФјЫІо»Ш№йТтЛШµДУ°ПмЈ¬БЅХЯјЫІо»бФЪ9ФВТФєуіцПЦ»Ш№йµДёЕВКЖ«ґуЎЈ

ЎЎЎЎСЎФс05єПФјµДФТтЈє¶№УН1301УлЧШйµУН1301єПФјµДјЫІо»Ш№й»тКЬµЅ¶№ЖЙ1301єПФјЈ¬ТФј°МЧАыЧКЅрµДУ°ПмЈ¬јЫІо»т±ЈіЦёЯО»ФЛРРЈ¬јѕЅЪРФ»Ш№йІ»ГчПФЈ¬¶ш1305єПФјКЬґЛУ°ПмЅПРЎЈ¬ТтґЛїЙТФЧчОЄМЧАыЅ»ТЧµДЅПєГЖ·ЦЦЎЈ

µЪИэХВ МЧАыЅ»ТЧКРіЎ·ЦОцУлХ№Ны

ЎЎЎЎТ»ЎўІЩЧчЅЁТйЈє

ЎЎЎЎФЪУНЦ¬јЫІојМРшА©ґуЦБ1700-1750ФЄ/¶ЦК±Ј¬їЙІОУлУНЦ¬јдµДМЧАыЅ»ТЧЈ¬ВтИлЧШйµУНЎўВфіц¶№УНЈ¬µИґэБЅХЯјЫІо»Ш№йЈ¬Ф¤ЖЪДї±кО»Јє1305єПФјјдµДјЫІо»Ш№йЦБ1000µгЧуУТЈ¬їЙФЪјЫІоЛхРЎЦБ1500ФЄёЅЅьјМРшЅшРРТ»ґОјУІЦ¶ЇЧчЎЈ

ЎЎЎЎЦ№ЛрІЯВФЈєИфБЅёцЖ·ЦЦјЫІојМРшА©ґуЈ¬ґґРВёЯЦБ2200µгЧчОЄЦ№ЛрО»ЎЈ

ЎЎЎЎєЈєЅ¶«ТшЖЪ»хСРѕїЛщ ЦЬАЪ

|

|

|

|

- ЎѕРВОЕЎї іµЖ±№ЩНшЅьБЅТЪ

- ОТ№ъЅ«»б·ЦёЪО»НіјЖ№¤ЧК

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ №ъЗмЅЪТХКхЗ©Гы

- ЎѕєШїЁЎї ЦРЗп№ъЗмЛНЧЈёЈ

- ЦРЗпЅЪОКєтЖЯґуТМ°Лґу№Г

- ЎѕУйАЦЎї РЗіЫЕДіэД§ґ«Жж

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ДгФЪґІЙПБДКІГґ

- ГоХРїЙёДЙЖДгµДСЫІїјЎ·ф

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї НшВ綩ƱµДГШѕч

- µБД№ФфОЄєОІ»РјЅрВЖУсТВ

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ