国贸期货:豆类下跌趋势形成 南美成新焦点(2)

2.3受多因素影响,中国对美豆的需求将放缓。

前期美豆出口强劲,从下表可以看出,二、三季度美豆出口量均高于上一年度同期水平。拉尼娜及厄尔尼诺天气致使2012年大豆主产国均出现减产,巴西、阿根廷、美国大豆产量均因干旱而下调,豆类价格的不断走高使得中国国内大豆压榨热情高涨,前期订货的压榨厂利润高企,大豆进口需求增加。但美豆炒作进入尾声时,高企的现货价格抑制了美豆需求,中国对美豆的需求或将开始放缓,需求将逐渐从美国大豆转向南美大豆。

美国农业部(USDA)最新公布本周的美豆出口数据显示,截止到9月13日当周,美国当前市场年度大豆出口净销售增加了71.23万吨,新销售72.02万吨。此前预估区间为55-75万吨,目前美豆的高价格已经抑制了美豆的需求,后续中国需求或将放缓。

从中国大豆进口量及南美、北美大豆进口成本价差图表来看,美国大豆价格长期高于南美大豆,这与芝加哥商品交易所(CBOT)对全球大豆的定价权有关,一般从年底开始,中国需求将转至南美。

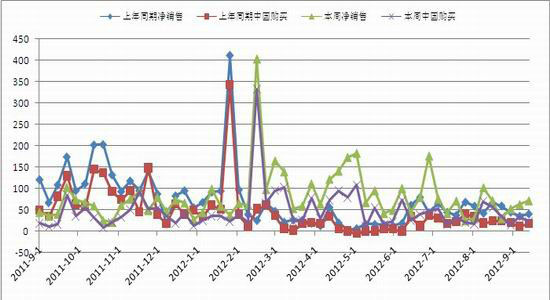

图表十二:美豆周度出口数据

| 本周出口净销售 | 本周出口装船数量 | 中国本周购买 | 本周中国装船数量 | 中国未装船量 | |

| 2012-9-13 | 71.77 | 27.26 | 23.72 | 11.92 | |

| 2012-9-06 | 62.82 | 33.94 | 34.08 | 17.58 | 1294.33 |

| 2012-8-30 | 52.58 | 41.43 | 16.4 | 29.94 | 115.54 |

| 2012-8-23 | 72.14 | 53.57 | 30.13 | 36.43 | 143.84 |

| 2012-8-16 | 71.87 | 59.73 | 57.54 | 30.24 | 173.14 |

| 2012-8-9 | 102.18 | 47.03 | 70.61 | 24.18 | 179.14 |

| 2012-8-2 | 30.04 | 36.04 | 16.56 | 17.96 | 191.21 |

| 2012-7-26 | 24.64 | 44.51 | 21.49 | 11.38 | 203.21 |

| 2012-7-19 | 71.05 | 47.56 | 31.11 | 20.5 | 193.1 |

| 2012-7-12 | 40.76 | 41.8 | 17.44 | 18.28 | 193.63 |

| 2012-7-5 | 75.92 | 43.32 | 53.66 | 29.01 | 194.46 |

| 2012-6-28 | 176.34 | 39.73 | 47.77 | 13.68 | 192.96 |

| 2012-6-21 | 79.31 | 25.46 | 40.09 | 5.46 | 175.28 |

| 2012-6-14 | 60.8 | 43.36 | 35.09 | 25.06 | 169.15 |

| 2012-6-7 | 100.51 | 37.59 | 73.15 | 19.59 | 202.51 |

| 2012-5-31 | 49.52 | 43.98 | 23.86 | 6.81 | 195.95 |

数据来源:国贸期货、USDA

图表十三:美豆周度出口情况

数据来源:国贸期货、USDA

2.4南美成为新焦点,种植面积预期增加。

美豆高价刺激下,预计南美播种面积和产量在2012/13年度将大幅增加。后续影响大豆价格的最主要因素――南美大豆生长情况从目前看来影响偏空。汉堡油籽分析机构《油世界》预计,2013年巴西大豆产量将从2012年初的6640万吨增至8200万吨,阿根廷产量料从4050万吨增至5600万吨。预期南美其他大豆出产国的产量亦将喜人。油世界预计2013年巴拉圭大豆产量将从2012年的450万吨增至860万吨,乌拉圭产量料从240万吨增至310万吨,玻利维亚产量料从237万吨增至245万吨。

但有人担心,干燥天气将令巴西及巴拉圭的大豆播种推迟,并可能导致减产,但近期的降雨缓解了这一情况,为大豆的丰产奠定了基础。从9月15日开始,南美大豆将展开为期一个半月的播种。

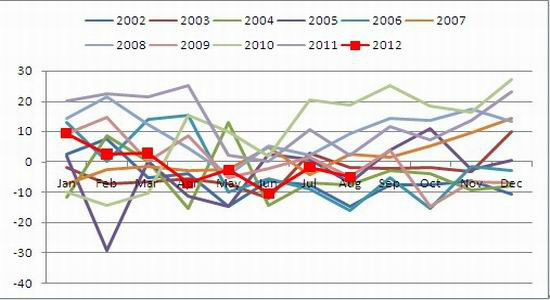

值得注意的是,目前南美丰产预期到明年三月才能得以兑现,在南半球正式进入播种期后,故事将围绕播种面积和天气在南美重新上演。目前大家关注的厄尔尼诺现象将能给南美带来充足的降雨。在1997/98、2006/07和2009/10年度,均发生了明显的厄尔尼诺现象,相应年份的巴西单产数据确实明显偏高。进入四季度,天气对南美的影响将成为市场炒作题材,从南方涛东指数来看,近五个月SOI指数均为负值,厄尔尼诺天气仍在持续,充足的降雨利于大豆的种植及生长。

图表十四:南方涛动指数(Southern Oscillation Index)

数据来源:国贸期货、Bureau Of Meteorology

2.5 9月USDA报告影响中性,10月报告预期利空。

美豆生长关键时期,受厄尔尼诺天气的影响,主产区干旱少雨,美国农业部(USDA)连续下调美豆单产,但受近期降雨的影响,9月美豆优良率连续上调,10月USDA报告存在上调产量的可能性,预期利空。

USDA9月报告公布,11/12年度大豆库存市场预估值为1.34亿蒲式耳,实际报告值为1.30亿蒲式耳,8月报告值为1.45亿蒲式耳;12/13年度大豆库存市场预估值为1.09亿蒲式耳,实际报告值为1.15亿蒲式耳,8月报告值为1.15亿蒲式耳;单产市场预估值为35.5蒲式耳/英亩,实际报告值为35.3蒲式耳/英亩,8月报告值为36.1蒲式耳/英亩。

12/13年度起初库存减少,产量再度下调,但压榨量及出口量有所减少,期末库存保持不变。从数据来看,本报告影响中性,从盘面反应来看影响利多。

具体情况见以下表格:

图表十五:美国大豆供需平衡表

单位:百万英亩、蒲式耳/英亩、百万蒲式耳

| 10/11年度估计 | 11/12年度 | 12/13年度预测(8月报告) | 12/13年度预测 (9月报告) | |

| 种植面积 | 77.4 | 75 | 76.1 | 76.1 |

| 收割面积 | 76.6 | 73.6 | 74.6 | 74.6 |

| 单产 | 43.5 | 41.5 | 36.1 | 36.1(-0.8) |

| 期初库存 | 151 | 215 | 145 | 130(-15) |

| 产量 | 3329 | 3056 | 2692 | 2634(-58) |

| 进口 | 15 | 16(+1) | 20 | 20 |

| 总供给 | 3495 | 3287(+1) | 2857 | 2785(-72) |

| 压榨量 | 1650 | 1705(+15) | 1515 | 1500(-15) |

| 出口 | 1495 | 1360(+10) | 1110 | 1055(-55) |

| 种子用量 | 87 | 88 | 89 | 89 |

| 残差 | 38 | 3(-10) | 27 | 25(-2) |

| 总消费 | 3270 | 3157(+16) | 2742 | 2670(-72) |

| 期末库存 | 215 | 130(-15) | 115 | 115 |

| 平均农场价格 | 11.35 | 12.45 | 13.00-15.00 | 15.00-17.00 |

图表十六:美国主要谷物期末库存预估值(10亿蒲式耳)

| 2011/2012年度 | 2012/2013年度 | |||

| 玉米 | 大豆 | 玉米 | 大豆 | |

| 8月报告值 | 1.021 | 0.145 | 0.650 | 0.115 |

| 9月报告值 | 1.181 | 0.130 | 0.733 | 0.115 |

| 分析师平均预估 | 0.134 | 0.109 | ||

图表十七:美国2012/13年度主要谷物单产预估值(10亿蒲式耳,蒲式耳/英亩)

| 单产 | 平均预估 | 预估区间 | USDA8月预估 | USDA9月报告值 | 2011年单产 | ||||

| 玉米 | 120 | 117.6-123.4 | 123.4 | 122.8 | 147.2 | ||||

| 大豆 | 35.5 | 32.0-36.7 | 36.1 | 35.3 | 41.5 | ||||

| 产量 | 平均预估 | 预估区间 | USDA8月预估 | USDA9月报告值 | 2011年单产 | ||||

| 玉米 | 10.403 | 9.860-10.779 | 10.779 | 10.727 | 12.358 | ||||

| 大豆 | 2.638 | 2.4-2.739 | 2.692 | 2.634 | 3.056 | ||||

| 各机构预测值 | |||||||||

| 产量(玉米) | 单产(玉米) | 产量(大豆) | 单产(大豆) | ||||||

| AND Amro | 10.550 | 120.7 | 2.640 | 35.4 | |||||

| Agrisource | 10.440 | 120.0 | 2.645 | 35.5 | |||||

| AgriVisor | 10.553 | 122 | 2.665 | 35.7 | |||||

| Allendale | 10.326 | 118.2 | 2.602 | 34.9 | |||||

| Alpari | 10.100 | 2.510 | |||||||

| Citigroup | 10.333 | 119.6 | 2.585 | 35.1 | |||||

| Doane Advisory Srvcs | 10.320 | 120.2 | 2.660 | 35.6 | |||||

| Farm Futures | 9.860 | 117.6 | 2.675 | 35.8 | |||||

| FC Stone | 10.607 | 121.4 | 2.739 | 36.7 | |||||

| Global Comm Analytics | 10.728 | 122.8 | 2.692 | 36.1 | |||||

| Informa | 10.310 | 119.8 | 2.639 | 35.4 | |||||

| Jefferies Bache | 10.510 | 121.0 | 2.705 | 36.25 | |||||

| Linn Group | 9.954 | 119.9 | 2.669 | 35.9 | |||||

| Midco | 10.600 | 2.600 | |||||||

| Newedge USDA | 10.507 | 120.6 | 2.672 | 35.8 | |||||

| Prime Ag Consultants | 10.779 | 123.4 | 2.692 | 36.1 | |||||

| Pro Farmer | 10.478 | 120.25 | 2.600 | 34.8 | |||||

| Risk Mgmt Commod | 10.100 | 121 | 2.400 | 32.0 | |||||

| Rice Dairy | 10.394 | 120.4 | 2.670 | 35.8 | |||||

| RJ O’Brien | 10.325 | 120.3 | 2.655 | 35.6 | |||||

| US Commodities | 10.684 | 122.8 | 2.686 | 36.0 | |||||

数据来源:国贸期货、美国农业部、USDA

2.6油粕下游需求难以支撑现货价格。

前期受美天气干燥提振,内外盘豆类油脂出现暴涨,豆粕现货价格大幅上扬,从贸易商和压榨厂的反馈来看,豆粕需求强劲,但实际上,通过调研我们发现,这种需求有一定程度的泡沫,豆粕需求对期现价格的支撑有限。

从压榨厂的反馈来看,大豆压榨的利润主要来自于豆粕,豆粕滞销,豆粕出现脱销,但实际上,部分豆粕需求为贸易商囤货需求,豆粕库存只是从压榨厂转移到了贸易公司,并未被下游饲料加工企业及养殖企业消化。

从饲料厂的反馈来看,受替代作用的影,目前豆粕需求已经大量减少。DDGS、小麦、棉粕等都是较好的替代产品,通过调整配方,豆粕用量大幅减少。同时生猪存栏量在10-11月有下调可能,受养殖亏损的影响,补栏欲望不足,豆粕的下游需求或将受到抑制。

三、 近期建议

上周豆类油脂大幅下挫,出现了多头获利了结的情况,近期获利资金开始撤出,符合我们的预期。消息面跟随盘面走势出现利空,预计后续内外盘豆类将开始震荡下行,受主产国高库存的影响,棕榈油仍较为弱势。

长线豆类空单可少量尝试,逢高建仓,豆油9700附近可尝试建仓,如反弹至9900,可考虑补仓。在上周的下跌过后,本周豆类油脂存在盘整需求,或为做空机会,但并不能改变长期豆类震荡下行的趋势,未来一个半月仍需关注南美种植情况,不排除出现极端天气的可能性。仅供参考。

国贸期货

|

|

|

|