еаЩЬЦкЛѕЃКЖЙгЭзищЕгЭМлВюЛиЙщПЩЦк

ЁЁЁЁвЛЁЂЖЙгЭзищЕгЭМлВюВЛЖЯРЉДѓЕФдвђЗжЮі

ЁЁЁЁ1ЁЂУРЖЙЙЉгІЦЋНєИёОжЬсеёЖЙРрМлИёьЩ§

ЁЁЁЁДгУРЖЙжИЪ§РДПДЃЌУРЖЙМлИёДг2012ФъГѕЕФ1200УРЗжИННќЃЌОЙ§МИТжСшРїЕФЩЯеЧЃЌзюИпЩЯЬНжС1738.7ИННќЕФИпЕуЃЌеЧЗљДяЕН45%зѓгвЁЃзЪН№ВЛЖЯгПШыХЉВњЦЗЪаГЁЃЌЪЙЕУЪаГЁзіЖрЖЏФмВЛЖЯЪЭЗХЁЃЖјДгЛљБОУцРДПДЃЌЮќв§ЭЖзЪепНјШыХЉВњЦЗЪаГЁЕФжївЊвђЫиЪЧУРЖЙдБОЙЉашЦЋНєЕФИёОжЯТЃЌЪаГЁЖдгкУРЖЙЕЅВњЕФЕЃгЧЁЃИљОнУРЙњХЉвЕВП9дТЗнЕФЙЉашБЈИцЃЌ2011/12ФъУРЖЙЦкФЉПтДцДѓдМЮЊ1.3вкЦбЪНЖњЃЌАќРЈбЙеЅКЭГіПкЕФЪЙгУСПЮЊ31.57вкЦбЪНЖњЃЌПтДцЪЙгУБШ4.12%ЃЌЖј2012/13ФъЕФУРЖЙПтДцЯТНЕжС1.15вкЦбЪНЖњЃЌПтДцЪЙгУБШДѓдМЮЊ4.3%зѓгвЁЃУРЖЙЙЉашЦЋНєЕФзДПіПЩМћвЛАпЁЃ

ЁЁЁЁдкетжжЧщПіЯТЃЌаТМОУРЖЙЕЅВњЯдЕУжСЙиживЊЁЃИљОнУРЙњХЉвЕВПЕФЩњГЄзДПіБЈИцЃЌНижС9дТ23ШеЃЌУРЖЙгХСМТЪЮЊ35%ЃЌЯджјЕЭгкЭљФъЦНОљЫЎЦНЁЃЭЈЙ§ЖдБШУРЖЙРњФъЩњГЄЦкЕФЬьЦјвђЫиЃЌ2012ФъУРЖЙжжжВЦкРлМЦНЕгъСПЮЊ4.527гЂДчЃЌЫфШЛКУгк1988ФъЃЌЕЋдЖдЖЕЭгк5ФъЦНОљЫЎЦН5.493гЂДчЁЃ2012ФъУРЖЙжжжВЦкЕФРлЛ§ЩњГЄЖШШеЮЊ1066.8ЃЌдЖдЖИпгкРњЪЗЦНОљЫЎЦНЁЃНЕгъибЗІМАИпЮТЬьЦјЖдУРЖЙЕЅВњдьГЩСЫМЋДѓЕФВЛРћгАЯьЁЃЮвУЧИљОнУРЙњХЉвЕВПЕФзїЮяЩњГЄзДПіБржЦСЫУРЖЙЩњГЄзДПіжИЪ§ЃЌНижС9дТ23ШеЃЌУРЖЙЩњГЄзДПіжИЪ§ЮЊ193ЃЌЩѕжСЕЭгк1988ФъЕФЫЎЦНЁЃ

ЁЁЁЁЭМ1ЃКУРЖЙЩњГЄзДПіжИЪ§

ЁЁЁЁЪ§ОнРДдДЃКUSDAЃЌеаЩЬЦкЛѕбаОПЫљ

ЁЁЁЁ2ЁЂзищЕгЭЙЉгІЯрЖдПэЫЩ

ЁЁЁЁИљОнУРЙњХЉвЕВП9дТЗнЕФЙЉашБЈИцЃЌ2011/12ФъЖШТэРДЮїбЧКЭгЁФсЕФзищЕгЭзмВњСПДяЕН4340ЭђЖжЃЌБШЩЯвЛФъЖШдіГЄ3.8%зѓгвЃЌШЋЧђзищЕгЭЕФПтДцЪЙгУБШЮЊ6%зѓгвЃЌгыУРЖЙЕФПтДцЪЙгУБШЯрБШЃЌДІгкЯрЖдПэЫЩЕФОжУцЁЃДгТэРДЮїбЧзищЕгЭЕФПтДцЪ§ОнРДПДЃЌАЫдТЗнТэРДЮїбЧзищЕгЭВњСПБШЩЯдТМѕЩйСЫ1.7%ЃЌЮЊ166ЭђЖжЃЌвВБШЩЯФъЭЌЦкМѕЩйСЫ0.3%ЁЃАЫдТЕззищЕгЭПтДцБШЩЯдТдіГЄ5.8%ЃЌЮЊ212ЭђЖжЃЌетвВЪЧздШЅФъЪЎдТЗнвдРДЕФзюИпЫЎЦНЁЃИпЦѓЕФПтДцвЛжБЪЧбЙжЦЙњФкЭтзищЕгЭааЧщЕФзюжївЊвђЫиЁЃ

ЁЁЁЁЖўЁЂгАЯьгЭжЌЧПШѕЕФЛљБОУцвђЫие§дкж№НЅИФБф

ЁЁЁЁ1ЁЂУРЖЙЪаГЁЗеЮЇзЊШѕ

ЁЁЁЁЪаГЁЖдгкУРЖЙЕЅВњМѕЩйЕФГДзїДг6дТГѕПЊЪМЦєЖЏЃЌУРЖЙМлИёвбОГЌЙ§СЫ2008ФъЕФФъЖШИпЕуЁЃУРЖЙЙЉашЦЋНєЕФЛљБОУцдкМлИёЩЯЕУЕНСЫвЛЖЈЕФЗДгГЁЃКѓЦкУРЖЙЪаГЁЙизЂЕФНЙЕуНЋЛсзЊЯђФЯУРЬьЦјЧщПівдМАгАЯьУРЖЙашЧѓдЄЦкЕФКъЙлОМУЕФЗЂеЙЧщПіЁЃ

ЁЁЁЁУРЖЙЕФЦкЛѕзмГжВжвдМАЛљН№дкУРЖЙРрЕФОЛЖрГжВжБШР§вЛжБЪЧЮвУЧКтСПЪаГЁЗеЮЇЕФЙиМќжИБъЁЃгы8дТГѕЯрБШЃЌУРХЉВњЦЗЕФЦкЛѕзмГжВжОљГіЯжСЫДѓЗљЯТНЕЁЃЖјДгЛљН№дкУРХЉВњЦЗЕФОЛЖрГжВжБШР§РДПДЃЌНижЙ9дТ18ШеетжмЃЌЛљН№дкДѓЖЙЁЂЖЙгЭЁЂЖЙЦЩЁЂЕФОЛЖрГжВжБШР§ЗжБ№ЮЊ29.73%ЁЂ10.23%ЁЂ25.46%ЃЌгыЧАвЛжмЯрБШОљГіЯжМѕЩйЁЃзЪН№РыГЁМЃЯѓУїЯдЃЌЪаГЁЗеЮЇУїЯдзЊШѕЁЃ

ЁЁЁЁЭМ2ЃКЛљН№дкУРХЉВњЦЗЕФОЛЖрГжВжБШР§

ЁЁЁЁЪ§ОнРДдДЃКCFTCЃЌеаЩЬЦкЛѕбаОПЫљ

ЁЁЁЁ2ЁЂзищЕгЭашЧѓЛђж№НЅКУзЊ

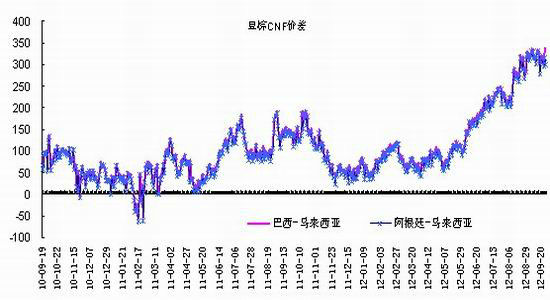

ЁЁЁЁНижС9дТ26ШеЃЌДгАЭЮїНјПкЕФУЋЖЙгЭвдМАДгАЂИљЭЂНјПкЕФУЋЖЙгЭгыТэРДЮїбЧзищЕгЭЕФCNFМлВюЗжБ№ЮЊ337ЁЂ300УРдЊ/ЖжЃЌНјПкГЩБОМлВюЗжБ№ЮЊ2733ЁЂ2447дЊ/ЖжЃЌОљДІгкРњЪЗЯрЖдИпЮЛЁЃМлВюЕФОгИпВЛЯТНЋЛсЬсеёзищЕгЭЕФашЧѓЃЌзищЕгЭЙЉашЦЃШэЕФИёОжЛђж№НЅПЊЪМИФБфЁЃ

ЁЁЁЁЭМ3ЃКЖЙгЭзищЕгЭCNFМлВю

ЁЁЁЁЪ§ОнРДдДЃКwindЃЌеаЩЬЦкЛѕбаОПЫљ

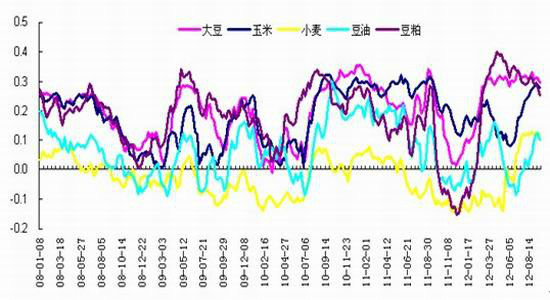

ЁЁЁЁЖўЁЂЖЙгЭзищЕгЭжИЪ§МлВюЙ§ЗжЦЋРыжївЊдЫааЧјМф

ЁЁЁЁЮвУЧДгДѓСЌЖЙгЭжИЪ§гызищЕгЭжИЪ§РДПДЖЙгЭзищЕгЭМлВюЕФРњЪЗзпЪЦЁЃ9дТ25ШеЃЌЖЙгЭжИЪ§гызищЕгЭжИЪ§ЕФМлВюДяЕН2093КѓГіЯжаЁЗљЛиЕїЃЌНижС9дТ27ШеЃЌЖЙгЭзищЕгЭМлВюШдЮЌГждк1961ИННќЁЃЮвУЧЖджИЪ§МлВюЕФРњЪЗЪ§ОнНјааМђЕЅЕФЗжЮіКѓЗЂЯжЃЌМлВюзюДѓжЕЮЊ2093ЃЌзюаЁжЕЮЊ339ЃЌДІгк5%ЗжЮЛЪ§ЫЎЦНЕФМлВюЮЊ611ЃЌДІгк95%ЗжЮЛЪ§ЫЎЦНЕФМлВюЮЊ1703ЁЃЮвУЧПЩвдШЯЮЊЖЙгЭзищЕгЭжИЪ§МлВюжївЊЕФдЫааЧјМфдк611-1703ЁЃФПЧАЖЙгЭзищЕгЭЕФМлВюдчвбдЖдЖГЌГіСЫжївЊЕФдЫааЧјМфЃЌШєЧАЦкЬсеёМлВюРЉДѓЕФвђЫиЗЂЩњБфЛЏЃЌМлВюЛиЙщЕФПЩФмадНЯДѓЁЃ

ЁЁЁЁЭМ4ЃКЖЙгЭзищЕгЭжИЪ§МлВю

ЁЁЁЁЪ§ОнРДдДЃКЮФЛЊВЦОЃЌеаЩЬЦкЛѕбаОПЫљ

ЁЁЁЁШ§ЁЂИљОнМОНкадЬиЕубЁдё5дТКЯдМ

ЁЁЁЁзищЕгЭЕФМОНкадЭњМОЪЧдк5дТЗнвдКѓЃЌвђДЫЃЌзищЕгЭКЯдМ5дТКЯдМЯрЖдЧПгк1дТЁЃЖјгыжЎЯрБШЃЌЖЙгЭЕФ5дТКЯдМЯрЖдШѕгк1дТКЯдМЁЃвђДЫЃЌЮвУЧдкНјааТђзищЕгЭТєЖЙгЭЕФПчЩЬЦЗЬзРћЪБПЩвдбЁдё5дТКЯдМРДНјааМлВюНЛвзЁЃ

ЁЁЁЁЭМ5ЃКЖЙгЭгызищЕгЭ5дТКЯдМЕФРњЪЗМлВюзпЪЦ

ЁЁЁЁЪ§ОнРДдДЃКеаЩЬЦкЛѕбаОПЫљ

ЁЁЁЁДгЖЙгЭ5дТгызищЕгЭ5дТЕФМлВюРњЪЗЪ§ОнРДПДЃЌМлВюзпЪЦвЛАуЗжЮЊСНИіУїЯдЕФНзЖЮЃЌЖјетСНИіНзЖЮвдОХдТЕзЪЎдТГѕЮЊЗжНчЯпЁЃЕквЛИіНзЖЮЪЧ5дТКЯдМЩЯЪаГѕжС9дТЕзЃЌДЫЪБМлВюДІгкж№НЅХЪЩ§ЕФЬЌЪЦЃЌзюИпдјДяЕН1872ИННќЁЃЕкЖўИіНзЖЮЪЧДг10дТГѕПЊЪМжСКЯдМНЛИюЧАЕФвЛИідТЁЃГ§СЫЖЙгЭ1205гызищЕгЭ1205ЕФМлВюзпЪЦгаЫљВЛЭЌвдЭтЃЌЦфгрМИИіФъЖШЕФ5дТКЯдМЕФМлВюзпЪЦБэЯжЮЊе№ЕДзпЕЭЃЌВЂдкЯТвЛФъЖШ3дТЗнзѓгваЮГЩНзЖЮадЕФЕЭЕуЁЃ

ЁЁЁЁзмНсЃКДгЛљБОУцРДПДЃЌУРЖЙМлИёдкЕЅВњЕЃгЧЕФЬсеёЯТВЛЖЯЭЦЩ§ЃЌМлИёЖдЙЉгІЦЋНєЕФИёОжНјааСЫвЛЖЈЕФЗДгГЃЌдкУРЖЙНјШыЪеЛёМОНкжЎКѓЃЌЪаГЁЖдгкУРЖЙЕЅВњЕФЙизЂИцвЛЖЮТфЃЌзЪН№ЕФж№ВНРыГЁвВБэУїЪаГЁЗеЮЇе§дкж№НЅИФБфЁЃЧАЦкжїЕМЖЙгЭМлИёЕФжївЊРћЖрвђЫиПЊЪМзЊШѕЃЌЖјЫцзХЖЙгЭКЭзищЕгЭЯжЛѕМлВюЕФВЛЖЯРЉДѓЃЌзищЕгЭашЧѓЛђЪмЬсеёЃЌЙЉашЦЃШэЕФИёОжНЋТ§Т§ИФЩЦЁЃЧАЦкЕМжТЖЙгЭзищЕгЭМлВюВЛЖЯРЉДѓЕФЛљБОУцвђЫие§дкЗЂЩњБфЛЏЁЃЖјДгРњЪЗМлВюЙцТЩРДПДЖЙгЭзищЕгЭжИЪ§МлВюДяЕНСЫРњЪЗзюИпЫЎЦНЃЌВЂдчвбЦЋРыМлВюжївЊдЫааЧјМфЃЌКѓЦкЛиЙщЕФПЩФмадНЯДѓЁЃИљОнЖЙгЭКЭзищЕгЭЕФМОНкадЬиЕуЃЌЮвУЧбЁдё5дТКЯдМНјааТђзищЕгЭХзЖЙгЭЕФЬзРћНЛвзЁЃ

ЁЁЁЁеаЩЬЦкЛѕХЉВњЦЗЭХЖг

|

|

|

|

- ЁОаТЮХЁП ГЕЦБЙйЭјНќСНвк

- ЮвЙњНЋЛсЗжИкЮЛЭГМЦЙЄзЪ

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ ЙњЧьНквеЪѕЧЉУћ

- ЁОКиПЈЁП жаЧяЙњЧьЫЭзЃИЃ

- жаЧяНкЮЪКђЦпДѓвЬАЫДѓЙУ

- ЁОгщРжЁП аЧГлХФГ§ФЇДЋЦц

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП ФудкДВЩЯСФЪВУД

- УюеаПЩИФЩЦФуЕФблВПМЁЗє

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ЭјТчЖЉЦБЕФУиОї

- ЕСФЙдєЮЊКЮВЛаМН№ТЦгёвТ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди