新湖期货:增产形势逆转 优质玉米或将短缺(2)

3、黑龙江南部及吉林中部黄金玉米带

注:黑龙江南部及吉林黄金玉米带考察路径及黑龙江积温区划图

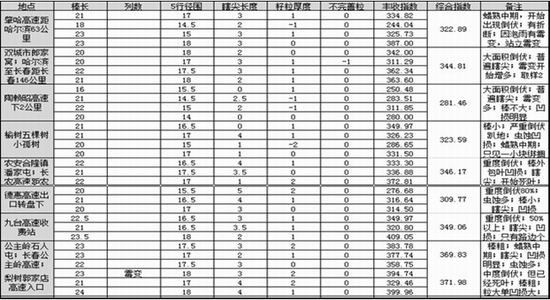

注:上表1为黑龙江南部玉米大豆占全省比重;上表2为2011年吉林省各市县玉米面积及产量占比;下表为部分原始数据

黑龙江南部及吉林省地区玉米整体结棒长度短(相对本积温带),直径小,凹损较大。瞎尖严重,虫蚀普遍,霉变比例偏高。整体受到7-8月份寡照多雨低温,虫害风灾等多轮不利天气侵扰。该区域为东北黄金玉米带中轴线,产量权重最大。吉林西部白城、松原等地整体较好,单产略增。

4、辽西北及辽西产区

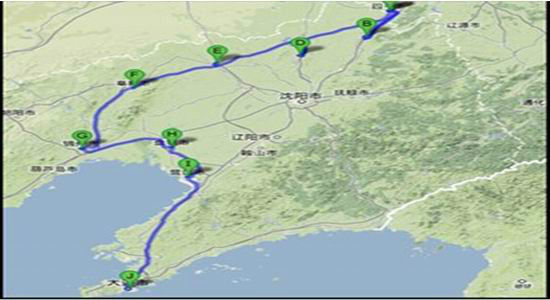

注:辽西北及辽西玉米考察路线

注:辽宁省分市县玉米种植面积及各地占比(面积数据来源:中国玉米网)

注:上表1为黑龙江南部玉米大豆占全省比重;上表2为2011年吉林省各市县玉米面积及产量占比;下表为部分原始数据

辽北地区玉米整体结棒长度不大(相对去年),瞎尖多,凹损较大,虫蚀普遍,霉变比例偏高。偏西北地区瞎尖和虫害严重,凹损明显。辽西玉米棒大粒实,相对去年好,但也发现一些霉变情况,后期降雨十分关键。整体评估辽宁省产量略逊于去年。

第二部分:供需平衡

综合前两部分记录与分析,预计黑龙江南部单产减产10-20%、西部、北部单产持平至微增、东部持平或略减,全省在面积增加约1300万亩的条件下整体增产300-400万吨达到2800-2900万吨;吉林省西北部略增,中东部整体减产20%,在面积略增20-30万亩的情况下,整体减产350-400万吨达到2000-2050万吨;辽宁省整体单产减少5-10%,虽然面积微增,整体预计减产60-130万吨。保守估测东三省整体产量较上年减少100万吨左右。如果后期天气情况未能达到非常理想状态,我们还将进一步下调东北玉米产量估值,且预期下调可能性较大。

另外,我们通过其他现货期货和有关单位间接了解,目前华北三省玉米长势较好,单产略好于上年,而面积基本稳定,预期产量小幅增加,品质好于上年。

最终我们在本次的供需平衡表中,再次下调2012/13年度国内玉米产量500万吨,至持平于上年的1.76亿吨;上调2012/13年度国内玉米饲用消费量500万吨,至持平于历史高位的1.12亿吨,因预期小麦玉米重新顺价,小麦替代量减少;维持深加工消费量的微增,因近两个月国际玉米价格大涨,国内玉米深加工下游产品的内销及出口依然没有大的起色――虽然淀粉开机率提升;下调2012/13年度中国玉米进口预期500万吨,至200万吨。因美国玉米价格高企,南美玉米没有扩种,而中国玉米可以自给自足且国储进口玉米轮换困难。预计2012/13年度国内玉米市场维持紧平衡状态。但需要注意的是,由于容重下降、霉变增多、杂质破碎率提高,好粮比例有可能大幅降低,从而导致适宜猪料的东北玉米再次紧缺,由此或将带来不同质量不同区域玉米的分化走势,以及年度低波动率市场中的短期高波动率。

注:新湖期货玉米供需平衡表 重量单位:千吨

第三部分 操作策略

单边策略1(国储收储前):

| 合约 | C1305 |

| 操作方向 | 卖出 |

| 入场区间 | 2420-2450 |

| 目标区间 | 2350 |

| 止损 | 2500 |

| 预计入场时间 | 10月 |

单边策略2(国储收储):

| 合约 | C1301 |

| 操作方向 | 买入 |

| 入场区间 | 2300-2310 |

| 目标区间 | 2400 |

| 止损 | 2250 |

| 预计入场时间 | 11月 |

套利策略:

| 合约 | C1301、C1305 |

| 操作方向 | 买1卖5 |

| 入场区间 | 价差= -70 ― -100 |

| 目标区间 | 价差=0 |

| 止损 | 价差=-150 |

新湖期货 李延冰

|

|

|

|