东证期货:煤焦钢产业链趋势分析

2012 年对于煤焦钢产业链来讲是深入寒冬的一年,是全产业链面临亏损和深度调整的一年。宏观经济增速放缓带来的房地产开发回落和制造业低迷造成了钢铁需求的萎缩。从煤焦钢产业链的已有期货品种,上海期货交易所上市的螺纹钢期货和大连商品交易所(微博)上市的焦炭期货来看。2012 年1 月以来螺纹钢指数从今年价格高点4402 元/吨跌至3214 元/吨,重挫1198元跌幅达到了27%。而2011 年4 月上市的焦炭期货更是2012 年2 月份的高点2126元/吨暴跌至1290元/吨,重挫836元跌幅39%。在此情况下,作为产业链最前端的焦煤期货上市前仍将延续下跌走势。“金九银十”往年的旺季,今年有非常大的可能变为钢材价格的杀跌季,进而会加速焦煤期货的下跌空间。主要原因有:

一、 整个社会面临去库存化、信贷政策尚不足以刺激复苏加速消费

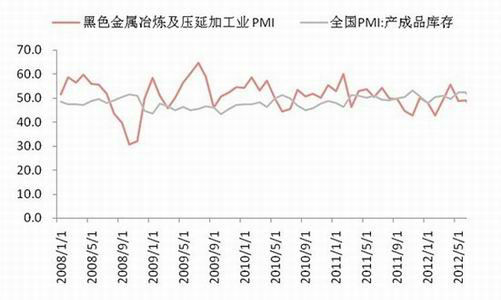

中国物流与采购联合会和国家统计局公布的2012 年8 月中国采购经理人指数PMI为49.2,而黑色金属冶炼及压延加工业PMI为39.9。与前期长期处于荣枯分水岭50%附近徘徊相比,8月PMI创官方数据9个月以来新低。而7 月份国内钢铁业新订单指数仅为33.3%,相较于6 月份下降13%,暗示出8 月钢铁市场需求依然低迷。8 月中旬全国粗钢日均产量193.04 万吨,环比8 月上旬196.99万吨下降3.95 万吨或2%。虽然环比下降,但降幅仍不足以保价,更为严重都是是在目前市场下行和9 月季末贸易商面临资金回笼压力。

7 月新增贷款数额只有5401 亿元,不仅远逊于市场预期,也创下自去年10 月以来的新低。这也就提前预示了实体经济有效需求不足的现状。而8月新增贷款达到7039亿元,较7月份的5401亿元大增1638亿元,大大超过了市场的6000亿元左右的预期。这样使得央行不会轻易使用一劳永逸降存准的方式来释放流动性,反而选择了更加灵活的天量逆回购。2012 年央行仅在资金吃紧的年后2 月和5 月下调了2 次存款准备金,而在实体经济继续低迷的8 月连续进行了天量的2200 亿元和1450亿元的逆回购,并且两期的中标利率持平于。反应出央行通过降低存准的货币政策刺激经济复苏的捉襟见肘。特别是考虑到2008 年金融危机推出的四万亿救助计划带来的高通(微博)胀压力。

二、 房地产政策保持高压、汽车高位库存消费难言乐观

作为钢材消费的主要下游和中国经济的龙头行业,房地产2012 年一直处于政府的严格调控之下。但6-7 月的全国房价仍然出现了上涨并成交量上升。7 月全国100 个城市住宅(新建)平均价格为8717 元/平米,环比6月上涨0.33%,自上月止跌后再次环比上涨,其中70 个城市环比上涨,30 个城市环比下跌。北京、上海等十大城市住宅均价为15470 元/平米,环比上月上涨0.27%。楼价上涨苗头出现,中央对房地产调控政策再次出手,由国务院派出8 个督查组奔赴16 个省市调研房地产调控政策实施情况。随后北京、上海、广州和深圳周成交环比分别下降了24%、下降8%、上升7%和上升2%;与前四周均值相比分别下降13%、33%、8%和上升8%。根据最新的国家统计局公布的2012 年7 月份《70 个大中城市住宅销售价格变动情况》,对比去年情况,多数城市房价同比进一步上升,然环比下降趋势明显,房价上涨走势被遏制,房地产调控的效果进一步显现。虽然一部分刚性需求释放推高房价,但中央依然通过严格的调控政策来体现决心。从房地产自身的开工数据来看自2011 年9 月以来,全国房屋新开工面积增速反转进入下跌走势,增速从32%暴跌至-26.71%。全国房屋新开工面积保持10000 万平米的增长,但考虑房地产开工的季节性因素,下半年新开工面积的走低将进一步减少对钢材的需求。

作为钢材另一个消费主力的汽车行业更是面临库存高企的问题。根据8 月中国汽车流通协会发布的全国汽车库存压力调查报告:上半年全国的库存系数在3 月份出现回落之后,一直呈上扬趋势增长;6 月份全国综合库存系数达到1.98,而上半年全国平均库存系数为1.82,超出了库存警戒线。高库存压力,也为车市带来了“连锁反应”。截至8 月20 日,具有可比数据的44 家汽车行业上市公司上半年库存总额为297.02 亿元,同比增长47.04%。汽车经销商类上市公司库存同比增幅明显,库存偏高状况在国产车和进口车经销商上都有体现。在北京、上海和广州等一线城市汽车牌照举行摇号和拍卖的“类限购”后,汽车限购趋势已经形成。尽管西安限购政策被迫喊停,但目前至少有十几个城市正在酝酿自己的汽车限购政策。因此汽车消费在下半年能否迎来金九银十,还需要解决高库存和松绑限购的政策。

三、 煤炭行业进入产能释放期,限产难减产更难

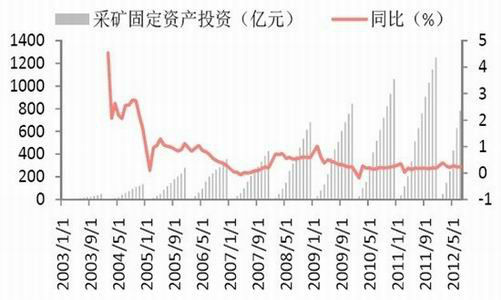

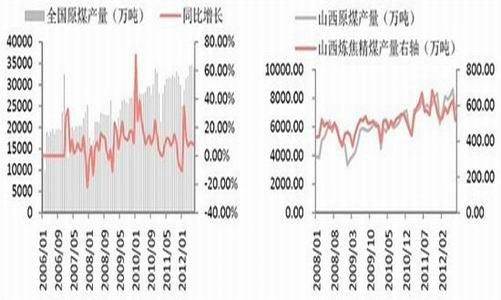

从煤炭采掘行业的固定资产投入增速来看,自2009 年山西进行煤炭行业资源整合以来,全国采掘业的固定资产投入一直保持在14%以上的同比增速。目前经过2-3 年技改阶段矿井已经进入了投产阶段,山西煤炭产能将进入一个集中释放期。2011 年全国煤炭产量36.13 亿吨,山西地区的原煤产量为8.6843 亿吨,其中山西地区焦煤原煤产量为6884.6 万吨。山西地区原煤产量占全国产量的24.04%,山西地区焦煤产量占全国焦煤产量的1.91%。而在2010 年山西地区原煤产量占全国产量仅为的21.43%,山西地区焦煤产量占全国焦煤产量的1.76%。山西地区原煤和炼焦煤产量对全国的影响越来越大。同时由于下游需求的放缓,2011 年全国煤炭产量年增速从2010 年的20.18%回落至5.13%,而山西炼焦精煤产量则实现了从5.29%到13.52%的增长。

从最新数据来看,全国原煤产量增速放缓,山西焦精煤产量由于五大集团限产而大幅走低。2012 年7 月全国原煤产量为34000 万吨,较上月减少700 万吨,较去年同期增加2400 万吨。山西煤炭产量:7 月原煤产量为7198.12 万吨,较上月大幅减少1409 万吨,较去年同期减少101.55 万吨。山西焦煤产量为519.16 万吨,较上月大幅减少110.01 万吨,继续较去年同期减少49.13 万吨。从山西炼焦洗精煤减少分布来看,主要五大集团中的焦煤集团减产幅度比较大从6 月的445.23 万吨下降至7 月的357.54 万吨,下降87.69 万吨,下降幅度为20%。

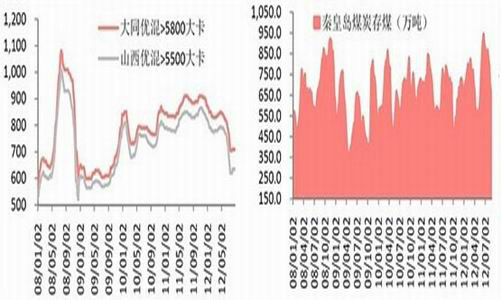

秦皇岛动力煤价格目前处于止跌小幅反弹,且由于季节性消费库存也下降到673.29 万吨。大同优混(>5800大卡)维持710 元/吨,山西优混(>5500 大卡)价格维持635 元/吨。但焦煤价格则由于产量高企和钢铁需求疲软,仍处于补跌的过程当中。截止到8 月31 日,秦皇岛港口库存小幅下降30.33 万吨至628 万吨。天津港焦炭库存为186 吨,较上周微幅减少1 万吨;连云港较上周小幅减少1 万吨至28 万吨;日照港较上周增加0.1 万吨至12.6 万吨。

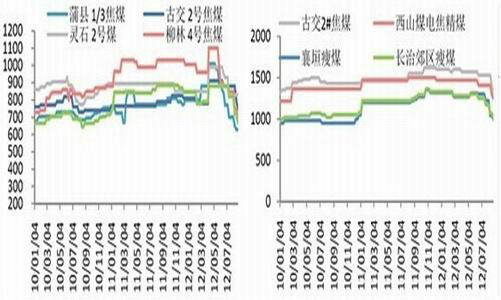

焦煤价格仍是一个全国性补跌的过程当中,最新价格:山西地区屯兰焦精煤车板含税价1400 元/吨,西曲焦精煤车板含税价1255 元/吨。山东地区炼焦煤普降60 元/吨。兖矿精煤下调90 元/吨,现一号精煤车板含税价1060 元/吨,二号精煤车板含税价1030 元/吨,三号精煤车板含税价940 元/吨。徐州地区炼焦煤弱势运行价格下调。气精煤价格下调100 元/吨,现车板含税价1100 元/吨。相比2008 年焦煤价格低点来比较,其中屯兰焦精煤价格是在2009 年5 月达到历史地位1100 元/吨,而同期的三级螺纹钢历史低点出现在4 月,这一个月的时间刚是原煤从采掘,洗精再到运输到厂的时间。螺纹钢价格可以成为焦煤价格提前止跌的信号。在螺纹钢价格尚未止跌之前,焦煤下方仍有空间。

由于煤价下跌对限产呼声很高,国家发改委印发《煤炭工业发展“十二五”规划2012 年度实施方案》(下称《实施方案》),提出2012 年全年全国煤炭产量将控制在36.5 亿吨。产煤大省内蒙古、山西、陕西预期产量分别为9.2 亿吨、8.1 亿吨、4 亿吨,均低于去年三地实际产量。上半年,三地煤炭产量分别为5.17 亿吨、4.6 亿吨、2.14 亿吨,均超过全年预期产量半数。《实施方案》要求,其他各省按适度从紧原则,上报2012 年省内规划煤炭产量。而就笔者个人认为,对于正处于释放期的焦煤企业来讲,限产往往带来暗地里的博弈。发改委提出的方案不是强行限产,而是中期的减产目标。企业真正的减产只有在面临利润不断靠近成本线的时候,才会认真考限产的力度。因此在产能释放和产量难减的现状下,焦煤价格下方空间重回2008 年金融危机以来低点概率相大。

四、 钢铁行业利润尚存,减产力度不及预期埋伏笔

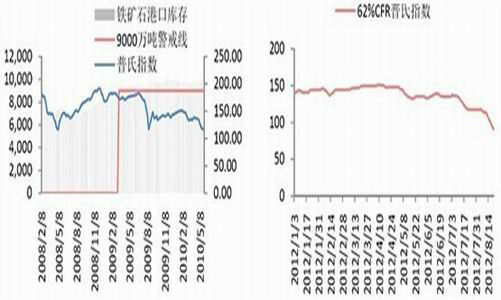

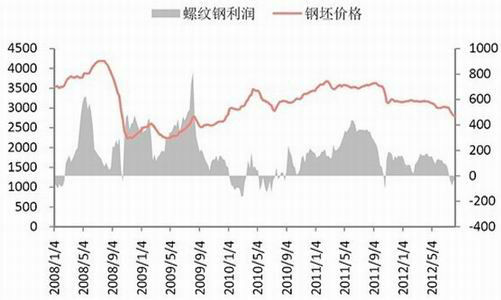

继2011 年5 月以来,全国港口铁矿石库存量一直保持9000 万吨以上。截止到8 月31 日全国港口铁矿石库存量为9895 万吨,数量较上周大幅减少77 万吨。高位的铁矿石的压力使得普氏指数连续走低从139 的高点下跌至历史低点90.75 附近。而价格的下跌并没有加速库存消化的速度,反而被高库存所压制后市铁矿石下行仍有空间。下跌的铁矿石成本只能不断拉低螺纹钢成本,首先进口矿价格持续下跌,对国内铁矿石市场形成冲击,整体价位被大范围拉低。其次受进口矿价格优势影响,钢厂进口矿配比提高。虽然在2012 年下半年螺纹生产利润消失转为亏损,但各大钢企都没有很大幅度地进行减产。

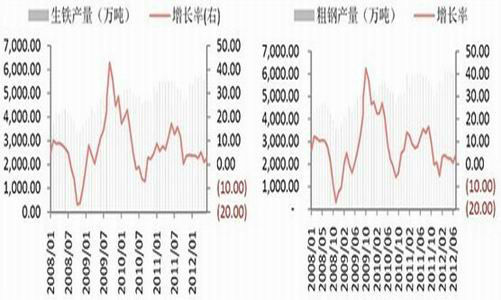

7 月的粗钢产量为6169.30,万吨为全年最高,较去年大幅增加4.2%。而7 月生铁产量为5632.1 万吨较去年同期增长2.9%。根据中国钢铁工业协会(CISA)公布的数据,中国8 月前10 日日均原钢产量升至197.0 万吨,较7 月21 日-31 日均值上升1.1%。在金九银十到来之前,各大钢企并没有因为螺纹价格下跌企业亏损而减产,反而仍在暗地里博弈产量。

五、 焦化行业严重过剩,目前处于市场规律深度调节

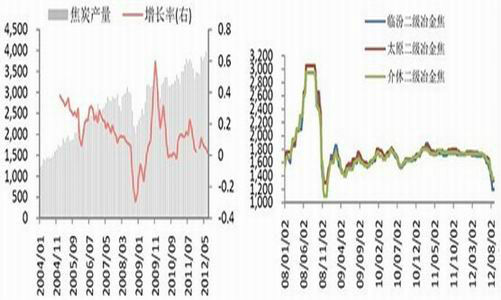

2012 年焦化企业进入寒冬,上半年我国焦炭总产量为2.2 亿吨,同比增长6.4%,增速同比回落8.5 个百分点。其中钢铁企业配套焦化厂生产焦炭6461 万吨,同比仅增长1.1%(其中6 月份为负增长0.5%),占全国焦炭比重28.81%;其他类型焦化企业焦炭产量1.6 亿吨,同比增长8.8%,占全国焦炭产量比重71.19%。特别需注的是,焦炭大省山西上半年焦炭产量为4286.3 万吨,同比减产3.4%。以山西省临汾、太原和介休二级焦上半年现货价格从1730 元/吨、1760 元/吨和1730 元/吨全部跳水至1200 元/吨、1330 元/吨和1360元/吨。最新数据7 月焦炭全国产量为3735 万吨,较上月减少233 万吨,较去年同期增加15 万吨。粗钢与生铁产量月粗钢产量为6169.3 万吨,较上月大幅增加148.3 万吨,较去年同期增加239.6 万吨。7 月生铁产量为5632吨,较上月增加60.1 万吨,较去年同期大幅增加125.92 万吨。粗钢的库存产量比从6 月的的25.75%缓慢至25.07%,主要原因是去库存化缓慢同时粗钢产量上升。

六、 “金九银十”煤焦钢产业链价格判断

首先房地产、汽车等用钢行业需求下降;此外,机械制造业、造船业等行业景气度也有所下降,这些作为钢材消费主要行业,其景气状况短期内难以恢复,并将直接影响钢铁需求;其次是钢铁产能过剩压力仍然较大,钢材出口继续下降将明显打压钢材价格;加上钢材成本的下降,铁矿石现货价格大幅降低,生铁、焦炭等其它炼钢原料价格受钢价下跌、需求不旺等因素影响,价格的下降,促使钢铁生产成本降低,对钢材价格支撑作用将减小。

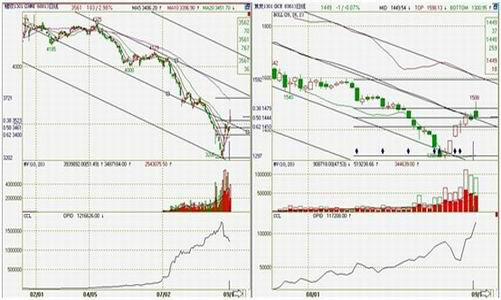

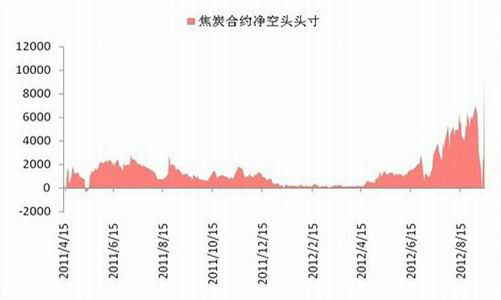

焦炭期货合约由于自身的单个变动价位盈利能力强,以1400价格为例,日内平仓成本仅56元仍有44元的盈利空间,容易受日内投机者追捧波动剧烈。从数据上来看,6月28日以来焦炭日内换手率维持在150%以上,也形成了日内单边下跌走势。而在1288底部形成后,9月11-13日日内换手更是高达900%以上。短期投机热情高涨并不能短期改变焦炭基本面孱弱的走势。因此笔者对螺纹钢期货1301 合约在金九银十旺季区间判断为:从目前螺纹钢期货1301 合约来看,仍处于下行通道当中。跌破3400仍是较大概率,并且在上游铁矿石成本不断下降过程中,螺纹钢还将延续探底并且将加速探底。若普氏指数在跌破90后一路下跌至85美元附近小幅徘徊,螺纹钢1301 合约将止跌。

而焦炭1301 合约创新低后反弹至1500 附近后,仍处于下行通道中下方还有空间。作为最上游的焦煤,在钢铁价格创新低,煤焦倒挂情况下,下方空间仍有100-200 点的下降幅度。在煤焦钢产业链中,最弱的一个环节就是焦炭。而钢铁企业也就只能通过打压焦炭价格来降低自身亏损。在钢坯价格走强甚至扭转盈利局面的时候,钢铁企业依然会把焦炭价格压低。面对强势的五大煤炭集团,钢铁企业议价能力尚有但不足以强势。若以西山煤电焦精煤车板价1250元/吨为标准,下方价位可能在1100-1000 元/吨附近。而相比较焦炭在2008 年代的大起大落,2008 年10 月之后2400 元腰斩至1700 元的降价幅度,焦炭1301合约本次仅仅可以被认为是超跌反弹,年内将处于1300-1600的振荡筑底阶段,采用波段操作为宜。

风险提示:

1. 由于前期动力煤风险已经得到释放且价格企稳小幅反弹,四季度的煤炭消费旺季带来使得煤炭板块动力煤为主的上市公司可能跟随大盘反弹,从而通过期股联动影响多头日内做多焦炭期货积极性,很容易打出新入场的焦炭止损单。动力煤板块的上市公司筑底甚至持续走强,例如600546山煤国际、600188兖州煤业反弹和601088中国神化等,从而带动焦煤板块上市公司000983西山煤电、600157永泰能源和601918国投新集。进一步推高对煤焦化产业链上市公司000723美锦能源、煤焦钢产业链上市公司600408安泰集团、和山西焦化行业龙头600740山西焦化日内反抽的力度。

2. 普氏铁矿石指数在95-100附近的反复表现决定了空头打压螺纹1301 合约的力度。若跌破再次95后螺纹还有大幅杀跌空间。但下方在90-85 附近可能跌势放缓并且企稳后,会带来多头较大幅度的反扑。

东证期货研究所化工团队

|

|

|

|