НтҙпЖЪ»хЈәРВУсГЧЙПКРС№БҰҙу ПВ°лДкҪфХЕ

ЎЎЎЎУЙУЪҪсДкОВ¶ИЖ«өНТФј°ЦчІъЗшФвУціжәҰЎўј°МЁ·зУ°ПмРВУсГЧөҘІъіцПЦПВҪөЈ¬јҙК№Гж»эФцјУИ«№ъУсГЧЧЬІъБҝТІұИИҘДкВФОўјхЙЩЈ»Н¬КұУсГЧРиЗуРЎ·щФцјУЈ¬ТтҙЛИ«Д깩РиҪПЙПТ»Дк¶ИҪфХЕЈ¬ө«¶ФјЫёсөДЦ§іЕФЪУсГЧЙПКРіхЖЪКЗДСТФМеПЦөДЎЈКЧПИЈ¬И«ДкУсГЧөДҪфХЕ»біцПЦФЪПВ°лёцКРіЎДк¶ИЈ¬МШұрКЗөұУсГЧУлРЎВујЫІоЛхРЎәуЈ»ЖдҙОЈ¬2011/2012Дк¶ИУсГЧҪбЧӘҝвҙжБҝҪПҙуЈ¬МШұрКЗ»ӘұұЗшУтҫЙЧчУсГЧҝвҙжҪ«»бёшөЪТ»јҫ¶ИҙшАҙС№БҰЎЈІЩЧчҪЁТйЈә10-12ФВ·ЭУсГЧјҜЦРЙПКРҪЧ¶ОІЙИЎҝХН·ЛјВ·¶Фҙэ1301әПФјЈ¬өИУсГЧУлРЎВујЫІоЛхРЎЙхЦБҙтЖҪәуҪЁТйЦрІҪјхЙЩҝХөҘЈ¬Из№ыЛЗБПЕд·ҪЦРУсГЧХјұИФцјУКұҝЙТФФцјУ1305¶аөҘЈ¬ФӨјЖЧц¶а»ъ»б»біцПЦФЪҙәҪЪәуЎЈ

ЎЎЎЎРВУсГЧІъБҝПВ»¬

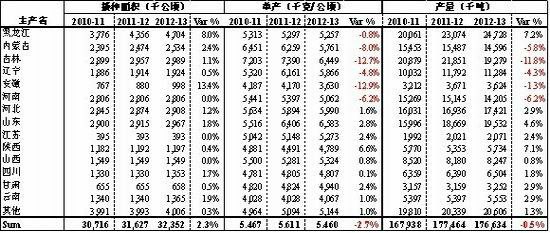

ЎЎЎЎЧФ9ФВ2ИХКјЦБ9ФВ21ИХЦ№Ј¬АъКұ3ЦЬЈ¬¶Ф°ьАЁәЪБъҪӯЎўјӘБЦЎўДЪГЙЎўБЙДюЎўәУДПЎўәУұұЎўЙҪ¶«Ўў°І»ХЎўҪӯЛХөИөШҪшРРУсГЧІъБҝөчСРЈ¬ІЙјҜУсГЧСщұҫөг505ёцЈ¬Хл¶Ф12/13ДкЦР№ъУсГЧөҘІъИЎөГБЛөЪТ»КЦКэҫЭЈ¬¶ФЖдУаКЎКРҪшРРПаУҰөчХыәуЈ¬өГөҪ2012/13Дк¶ИІъБҝЎЈФӨјЖ2012/13Дк¶ИЦР№ъУсГЧөҘІъ5.46¶Ц/№«ЗкЈ¬Н¬ұИПВҪө2.7%Ј¬ІъБҝ1.76ТЪ¶ЦЈ¬Н¬ұИПВҪө0.5%Ј¬»т83Нт¶ЦЎЈ

ЎЎЎЎұн1.УсГЧІъБҝөчСРКэҫЭ

ЎЎЎЎұн2.ЦР№ъУсГЧІъБҝФӨ№А

ЎЎЎЎІ»ҪцИ«№ъУсГЧІъБҝПВ»¬Ј¬ЦчІъЗшУсГЧЦКБҝТІІ»ј°ИҘДкЈ¬МШұрКЗ¶«ұұЗшУтЎЈХііжУлМЁ·зФЪҪсДк¶ј№в№ЛБЛ¶«ұұЈ¬ЗТМЁ·зКЗ50ДкТ»УцөДЎЈМЁ·зФміЙ№ю¶ыұхЎўіӨҙәЎўМъБлУлЙтСфҙуГж»эө№·ьЈ¬ұ»С№ФЪЧоөЧІгУсГЧҪ«ФвУцДСТФіЙКмёъГ№ұдөД·зПХЎЈЖдҙОЈ¬ҪсД궫ұұЗшУтУсГЧФЪ°фРРКэәНБЈКэ¶јРЎУЪИҘДкөДН¬КұЧСБЈТІЖ«РЎЎЈ¶«ұұУсГЧЦКБҝПВҪө»бНЖЙэУЕЦКУсГЧјЫёсЈ¬ө«¶ФұкЧјЖ·ЦКУсГЧУ°ПмөҪөЧКЗХэГж»№КЗёәГжөДРиТӘ№ЫІмЎЈ

ЎЎЎЎРиЗуЧоҙуөДұдКэФЪРЎВу

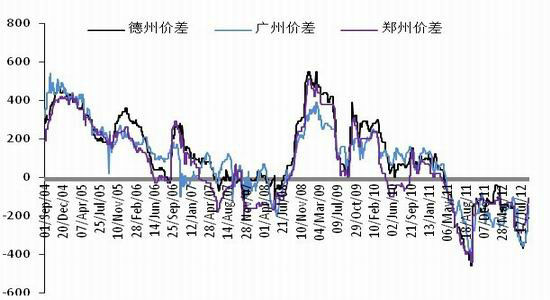

ЎЎЎЎУЙУЪ11ДкДкЦРҝӘКјРЎВујЫёсТ»ЦұұИУсГЧјЫёсөНЈ¬ТтҙЛЛЗБПРРТөІЙУГРЎВуМжҙъУсГЧПЦПу·ЗіЈЖХұйЎЈ

ЎЎЎЎНј1ЈәУсГЧУлРЎВујЫІо ФӘ/¶Ц

ЎЎЎЎКэҫЭАҙФҙЈәНтҙпЖЪ»хСРҫҝЦРРД

ЎЎЎЎЧоСПЦШөДКұәтРЎВуұИУсГЧјЫёсұгТЛ500ФӘ/¶ЦЈ¬ЦВК№ДЬ№»ІЙУГРЎВуөДКЎ·ЭФЪЛЗБПЕд·ҪЙПЙПөчРЎВуХјұИПВөчУсГЧХјұИЈ¬ө«КЗХвёцКЗ·с»бФЪ2012/2013Дк¶ИөГөҪСУРшЦөөГ№ШЧўЈ¬ЗТУсГЧЛЗБПУГБҝөДұд»ҜҪ«ЦұҪУУ°ПмИ«ДкөД№©РиЧҙҝцЎЈЛжЧЕҪсДкРЎВуөДјхІъТФј°РВУсГЧөДЙПКРЈ¬БҪХЯөДёәјЫІоФЪЛхРЎЈ¬ДҝЗ°ЦЈЦЭөШЗшөДРЎВуҪцҪцұИУсГЧұгТЛ100ФӘ/¶ЦЈ¬Из№ыәуЖЪБҪХЯјМРшО¬іЦөұЗ°УсГЧөшРЎВуХЗөДёсҫЦЈ¬әЬҝмјЫІоҫН»бҙтЖҪЈ¬¶шМжҙъЗйҝцТІ»бЛжЦ®·ўЙъұд»ҜЎЈ

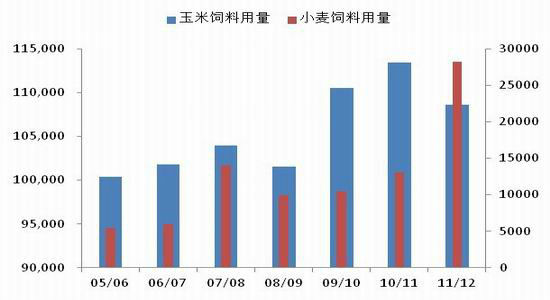

ЎЎЎЎНј2ЈәУсГЧУлРЎВуЛЗБПУГБҝ З§¶Ц

ЎЎЎЎКэҫЭАҙФҙЈәНтҙпЖЪ»хСРҫҝЦРРД

ЎЎЎЎИ«ДкУсГЧ№©РиҪПЗ°Т»ДкҪфХЕ

ЎЎЎЎҪсДк№ъДЪУсГЧөД№©РиРиЗуУЙУЪөн·ЫМЗІъДЬөДјМРшА©ХЕЈ¬јУЙП№ъДЪУсГЧПаұИУЪ№ъјКУсГЧјЫёсұгТЛУРАыУЪјУ№ӨЖ·өДіцҝЪЈ¬ТтҙЛ№©РиРиЗуВФОўФцјУЎЈЧоҙуөДұдКэФЪУЪЛЗБПРиЗуЈ¬ИҘДкРЎВуөДҙуБҝМжҙъКЗ·с»біЦРшЎЈ°ҙХХІ»Н¬ёчёцЦчТӘМжҙъЗшУтІ»Н¬өДМжҙъЗйҝцЈ¬№ъДЪУсГЧөДҪфХЕіМ¶ИІ»М«Т»СщЈ¬ТтҙЛУсГЧУлРЎВуөДјЫІо¶ФәуЖЪУсГЧөД№©РиТФј°УсГЧөДјЫёсУ°ПмҪПҙуЎЈ

ЎЎЎЎұн3.ЦР№ъУсГЧ№©РиЖҪәвұнФӨ№А(З§¶Ц)

|

ЦР№ъУсГЧДк¶ИЖҪәвұн |

2009/2010 |

2010/2011 |

2011/2012 |

2012/2013 (РЎВуМжҙъјхЙЩ60%) |

2012/2013 (РЎВуМжҙъјМРш) |

2012/2013 (РЎВуМжҙъјхЙЩ20%) |

| №©УҰ | ||||||

| ЖЪіхҝвҙж | 43305 | 35231 | 31446 | 43752 | 43752 | 43752 |

| ІъБҝ | 156282 | 169182 | 178493 | 177602 | 177602 | 177602 |

| ҪшҝЪ | 1335 | 979 | 5344 | 2600 | 2600 | 2600 |

| ЧЬ№©УҰ | 200921 | 205393 | 215283 | 223954 | 223954 | 223954 |

| іцҝЪ | 145 | 111 | 89 | 240 | 240 | 240 |

| РиЗу | ||||||

| №ӨТөПы·С | 44478 | 49795 | 52107 | 54027 | 54027 | 54027 |

| ЛЗБПІРУа | 110523 | 113400 | 108606 | 123036 | 114036 | 119036 |

| КіУГ | 9165 | 9222 | 9277 | 9300 | 9300 | 9300 |

| ЦЦЧУ | 1380 | 1419 | 1452 | 1452 | 1452 | 1452 |

| ЧЬРиЗу | 165545 | 173836 | 171442 | 187815 | 178815 | 183815 |

| ЖЪД©ҝвҙж | 35231 | 31446 | 43752 | 35899 | 44899 | 39899 |

НтҙпЖЪ»хұұҫ©СРҫҝЦРРД ёр»¶ДИ

|

|

|

|

- ЎҫРВОЕЎҝ іөЖұ№ЩНшҪьБҪТЪ

- ОТ№ъҪ«»б·ЦёЪО»НіјЖ№ӨЧК

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ №ъЗмҪЪТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ЦРЗп№ъЗмЛНЧЈёЈ

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ РЗіЫЕДіэД§ҙ«Жж

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ДгФЪҙІЙПБДКІГҙ

- ГоХРҝЙёДЙЖДгөДСЫІҝјЎ·ф

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ НшВ綩ЖұөДГШҫч

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ