华龙期货:南美增产弥补美豆减产 豆类承压

一、供给方面

图表一 全球大豆供需平衡表

USDA全球大豆供需报告将2012年美国大豆产量预估从26.92亿蒲式耳下调至26.34亿蒲式耳,单产预估从每英亩36.1蒲式耳下调至35.3蒲式耳。全球产量从2.6046亿吨下调至2.5813亿吨。受种植面积扩张预期影响,2012/13年巴西大豆产量预估为8100万吨,而本年度巴西大豆产量仅为6650万吨;2012/13年阿根廷大豆产量将达到5500万吨,本年度仅为4100万吨。9月的报告又将2012/13年美豆产量调减158万吨,相比7月累计调减1132万吨。综合来看,南美大豆产量的增产足以弥补美国大豆产量的减产,并且超出了1718万吨,这将促进2012/13年度全球大豆产量增产约7%,达到2.55亿吨。咨询机构Safras&Mercado的预计则更为乐观,该机构表示巴西2013年大豆产量将较2012年飙升24%至8225万吨,理由是南美种植户将大量种植大豆而舍弃玉米,因今年巴西玉米产量打破历史记录遏制其国内价格。加之环太平洋气候,未来由拉尼娜气候向厄尔尼诺气候转变的可能逐步增大,南美地区的降雨将大幅增加,这将有利于作物生长。

二、需求方面

(1)压榨需求

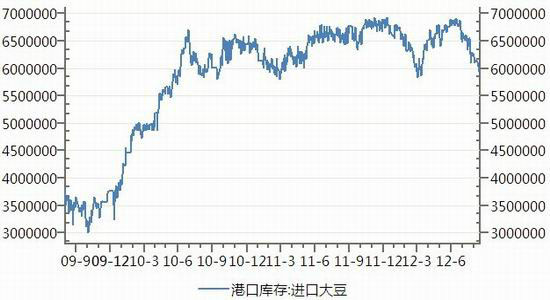

图表二 国内大豆港口库存图

国内大豆港口库存持续维持在600万吨以上的高位,足够提供国内正常压榨一个多月的用量。另一方面,我国有1000多万吨临储大豆,尽管这些储备不会全部转化成商业库存,但也能在一定程度上内确保国内的供应,加之11月开始,国产新豆即将上市,对于产能过剩的油脂行业来说,只要大豆的供应充足,豆粕的供应便可保证。因此,国内大豆库存虽然偏紧,但豆粕供应并未存在明显缺口。

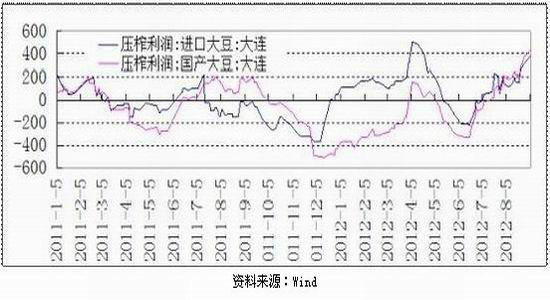

图表三 大豆压榨利润

从图表中我们可以看到近期国内企业大豆的压榨利润在逐渐提高,当然主要受豆粕价格大幅上涨影响,不断上涨的压榨利润促使企业增加产量。下面我们综合各方面因素来衡量豆粕压榨过程中的期现价格否合理:最近两次国储大豆拍卖的成交均价在4400―4500元/吨,加上出库以及短运费用,产区工厂到厂价格在4600―4700元/吨。按照大豆16%的出油率、80%的出粕率,以四级油价格9800元/吨来计算,豆粕的成本价格在3940―4100元/吨。这样的话,我们就能理解为何国内豆粕期货价格要在当前的价位运行。

(2)饲料需求

图表四 我国生猪存栏及能繁母猪占比走势图

生猪存栏仍处于历史高位,生猪存栏数与年初持平,加之现阶段可出栏猪压栏情况较为普遍,蛋白饲料需求短期不会有明显降低,豆粕需求仍偏刚性。但政策面压力开始显现,前一周发改委对国内主要油脂企业约谈,警示不要再热炒豆粕价格。

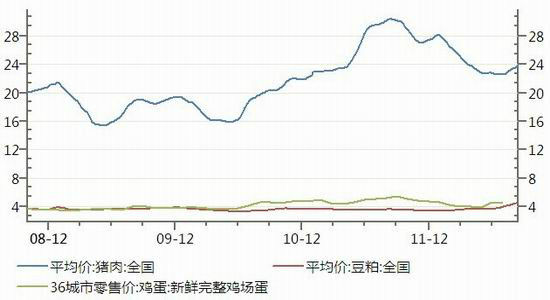

图表五 国内猪肉、鸡蛋与豆粕价格对比图

发改委担心高价饲料会打击养殖热情,而造成未来猪肉供应缺口,从而抬升猪肉价格,这将导致国内CPI的走高。上周日公布的8月CPI数据出现了小幅反弹,其中食品价格上涨幅度较大,特别是猪肉和鸡蛋价格的上涨对整体CPI涨幅贡献较大。在此背景下,料挺粕策略极难长期维持。如果大型油厂挺粕意愿在政策的压力下有所收敛,加大一定开工率,豆粕供需便可趋于平衡。因此,中长期来看豆粕现货市场继续走强的可能性不大。投资者应持续关注豆粕的期现价差。

三、政策导向限制国内豆粕价格上涨

8月30日下午国家发改委约谈中粮集团、益海嘉里、中储粮油脂等6家企业,警示不要再热炒豆粕价格。这次约谈新增加了中储粮油脂公司,另外三家为外资企业。此次约谈的起因是,养殖企业因饲料成本过高而陷入亏损境地,有部分养殖企业向国家发改委投诉,希望抑制豆粕价格的过快上涨。随后国内期货价格冲高回落,虽然市场评论说这是受到美国市场回落预期的影响,但是从效果看调控已显出一定成效,国内期货市场近期走势相对理性。伴随着拍卖政策的实施,国内期货市场的表现与现货市场和CBOT市场相比,涨势有限。

此轮豆粕价格上涨过程中,国内期货价格涨幅与美国市场存在差距,而这部分差距主要来自市场对需求的悲观和调控的预期。6月初以来,国内期货市场豆粕主力M1301合约至最高点的累计涨幅为42.9%,CBOT市场的累计涨幅达到43.7%,现货市场以山东沿海价格为例,累计上涨了44.5%。从几个市场价格的横向对比可以看到,期货市场的涨幅最为逊色,其与以山东沿海豆粕均价为基准的基差水平维持在360元/吨。随着时间的推移,高贴水的期货价格很难持续下去,未来要么现货价格下跌,要么消化掉调控和需求抑制,期货价格向现货价格靠拢。

从以上分析,我们可以得出两点结论:第一,目前国内期货市场相对火爆的现货和CBOT市场,表现更为谨慎和理性,市场的投机力量并非一边倒地在买入推高期价,市场也在考虑需求下降预期和调控政策的影响;第二,市场需要对M1301合约价格相对现货价格的贴水状况有理性的认识,未来政府的调控力度将决定豆粕市场的底部区间边际支撑,毕竟国储大豆是最便宜的,由储备成交价算出的理论成本是市场最低价。

四、CBOT的持仓情况

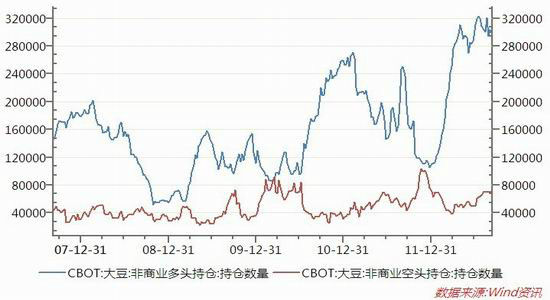

图表六 CBOT大豆非商业多空持仓

从CBOT大豆的持仓来看,近期大豆非商业多头持仓数量处于较高的位置,并出现一定的回调,而大豆非商业空头持仓一直处于较低位,并在近期出现小幅上升,从整个走势看目前非商业多空之间的差值接近并超过了2010年底数值,多空力量将逐渐回归平衡,预示着后期大豆价格的下跌,从而导致豆粕价格出现下跌。

五、技术分析

图表七 美豆连续日线图

美豆经过长期上升后在高位形成双头形态,期价9月26日跌破1590的颈线位置向下突破,下跌趋势确立,美豆中期头部形成。美豆之前涨势基本告一段落。

图表八 豆粕1305小时图

从国内豆粕1305合约的小时图上可以看到形成标准的下降通道,并且在9月27日价格运行到下降压力线附近,是较佳的做空机会。

六、操作建议

在3450元/吨附近做空豆粕1305合约,目标位在3200元/吨,止损位3500元/吨。

华龙期货农产品团队 邓夏羽 陈刚 姚战旗

|

|

|

|