ҙу»ӘЖЪ»хЈәјхІъҙш¶Ҝ¶№јЫЧЯёЯ ХЗКЖ»тТСҪбКш

ЎЎЎЎТ»ЎўРРЗй»Ш№Л

ЎЎЎЎЧФИҘД궬јҫТФАҙЈ¬ДПГАҙу¶№ЦчІъЗшБӘсЗёЙәөТэ·ўҙу¶№КРіЎЧЯіцТ»ВЦІЁАҪЧіА«өДЙПХЗРРЗйЎЈҙУИҘДк11ФВөЧГА¶№јЫёсҙҘј°Дк¶ИөНО»ЦБҪсЈ¬CBOTКРіЎГА¶№ЦёКэЙПХЗ630ГА·Ц»т56.9%Ј¬јЫёсҙҙАъК·РВёЯЎЈУл№ъјККРіЎПаұИЈ¬№ъДЪЧЯКЖЙФПФЖ«ИхЈ¬ө«Н¬СщВјөГІ»РЎөДХЗ·щЈ¬¶№АаИэҙуЖ·ЦЦЦРЈ¬ҙу¶№әНУНЦ¬ХЗ·щЙФРЎЈ¬ҪцҙпөҪ22%ЧуУТЈ¬ө«ЧчОӘ¶№АаЦРөДГчРЗЖ·ЦЦЈ¬¶№ЖЙХЗ·щҪПҙуЈ¬ҙпөҪ60%Ј¬і¬№эCBOTКРіЎҙу¶№өДЙПХЗ·щ¶ИЈ¬ө«ИхУЪCBOTКРіЎ¶№ЖЙөДХЗ·щЎЈНјТ»әННј¶ю·ЦұрОӘ№ъДЪНвКРіЎҙу¶№ЧЯКЖНјұнЈ¬ИзНјЛщКҫЈә

ЎЎЎЎНјТ»ЈәБ¬¶№1301әПФј

ЎЎЎЎКэҫЭАҙФҙЈәІ©ТЧҙуКҰ

ЎЎЎЎНј¶юЈәГА¶№11әПФј

ЎЎЎЎКэҫЭАҙФҙЈәІ©ТЧҙуКҰ

ЎЎЎЎНЁ№э¶ФЙПКцНјұнөД¶ФұИЈ¬ОТГЗҝЙТФ·ўПЦЈ¬№ъДЪКРіЎҙ󶹼۸сЧЯКЖУл№ъјККРіЎЧЬМеЗчКЖҙуМеПаН¬Ј¬ө«ФЪЙПХЗ·щ¶ИәНөчХыЙо¶ИЙПВФУРЗшұрЎЈБ¬¶№ХыМеЙПХЗ·щ¶ИТАҫЙИхУЪГА¶№Ј¬өҪДҝЗ°ОӘЦ№Ј¬ГА¶№јЫёсТСҫӯҙҙАъК·РВёЯЈ¬ө«Б¬¶№јЫёсҫаАлАъК·ёЯО»ЙРУРТ»¶ОҫаАлЈ¬ХвТІКЗ¶а·ҪГжТтЛШҙЩіЙөДЎЈ№ъДЪКРіЎҙ󶹼۸сТ»ЦұКЗҪшҝЪҙу¶№ХјЦчөјөШО»Ј¬ЧоҪьјёДкЈ¬ҙу¶№ҪшҝЪәЈФЛ·СФ¶Ф¶өНУЪ2008ДкөДАъК·ёЯО»Ј¬БоҪшҝЪіЙұҫҪПНщДкҫЯУРҪПҙу·щ¶ИөДПВҪөЈ¬¶шҪшҝЪКэБҝЕУҙуТФј°№ъҙўҙу¶№ЕЧКЫ¶Ф№ъДЪКРіЎҙ󶹼۸с№№іЙС№БҰЈ¬ХвР©¶јКЗ№ъДЪҙ󶹼۸сЧЯКЖИхУЪ№ъјККРіЎөДЦчТӘТтЛШЈ¬ХвФЪОҙАҙТ»¶ОКұјдИФҪ«У°Пм№ъДЪНвКРіЎҙ󶹼۸сөД№ШПөЎЈ

ЎЎЎЎ¶юЎўөұЗ°ҙу¶№КРіЎУ°ПмТтЛШ·ЦОц

ЎЎЎЎ(Т»)№ъДЪКРіЎ

ЎЎЎЎ1. ДкіхТФАҙЈ¬№ъІъҙ󶹼۸сЛдИ»КЬөҪҪшҝЪҙу¶№ЧЯёЯУ°ПмРЎ·щЧЯЙэЈ¬ө«ЙПХЗ·щ¶ИІ»ј°НвЕМЈ¬ХвЦчТӘФҙУЪ№ъІъҙу¶№ФЪУНУГКРіЎҫәХщБҰІ»ј°ҪшҝЪҙ󶹣¬¶шЧчОӘКіЖ·¶№ёЕДоЈ¬УЙУЪКРіЎКэБҝЖ«РЎЈ¬І»ҫЯұёіҙЧчөД»щҙЎЈ¬№ъІъҙ󶹼۸сТ»ЦұҙҰУЪОИІҪХрөҙЎўРЎ·щЧЯЙэөДМ¬КЖЎЈө«ҪшИлөҪ7ФВ·ЭЦ®әуЈ¬ГА№ъЦРОчІҝҙу¶№ЦчІъЗшёЙәөФміЙҙ󶹼۸сҫУёЯІ»ПВЈ¬ҙш¶Ҝ№ъДЪКРіЎҙ󶹼۸сіцПЦТ»ВЦҝмЛЩЙПХЗЎЈөҪДҝЗ°ОӘЦ№Ј¬¶№јЫТАҫЙҙҰУЪҪПёЯЛ®ЖҪЎЈИзНјЛДЛщКҫЈә

ЎЎЎЎНјЛДЈәҙу¶№И«№ъКХ№әјЫёсЧЯКЖНјұн

ЎЎЎЎКэҫЭАҙФҙЈәЦР»ӘБёНш

ЎЎЎЎ2. №ъДЪЦчТӘёЫҝЪҪшҝЪҙ󶹷ЦПъјЫДкіхТФАҙЧ·Лж№ъДЪНвЖЪ»хКРіЎјЫёсОИІҪЧЯёЯЎЈөҪДҝЗ°ОӘЦ№Ј¬¶аКэЦчТӘёЫҝЪҙ󶹷ЦПъјЫёсТСҫӯН»ЖЖәНҪУҪь5000ФӘ/¶ЦЎЈЖдЦРЗаөәёЫҪшҝЪҙ󶹷ЦПъјЫёсЧоёЯЈ¬9ФВ13ИХөұЦЬҙпөҪ5200ФӘ/¶ЦЈ¬9ФВ21ИХөұЦЬВФҪөЦБ5150ФӘ/¶ЦЎЈҪШЦ№9ФВ20ИХЈ¬ёЫҝЪҙу¶№ҝвҙжФӨ№А678.26Нт¶ЦЈ¬ИҘДкН¬ЖЪОӘ590.9Нт¶ЦЎЈәЈ№ШЧЬК𹫲јөД8ФВ·Эҙу¶№ҪшҝЪКэҫЭОӘ442Нт¶ЦЈ¬өНУЪКРіЎФӨЖЪөД480Нт¶ЦЈ¬ёЯјЫТЦЦЖРиЗуПЦПуВФУРМеПЦЎЈКРіЎФӨјЖ9Ўў10әН11ФВ·Эҙу¶№ҪшҝЪКэБҝ·ЦұрОӘ420Нт¶ЦЎў380Нт¶ЦәН540Нт¶ЦЈ¬9Ўў10ФВ·ЭІЙ№әКэБҝөДјхЙЩ¶ФГА№ъҙу¶№ПЦ»хјЫёсЙПХЗҙшАҙС№БҰЎЈ№ъДЪёЫҝЪҙ󶹷ЦПъјЫёсИзНјОеЛщКҫЈә

ЎЎЎЎНјОеЈә№ъДЪЦчТӘёЫҝЪҪшҝЪҙ󶹷ЦПъјЫёс

ЎЎЎЎКэҫЭАҙФҙЈәҙу»ӘЖЪ»хСРҫҝЛщ

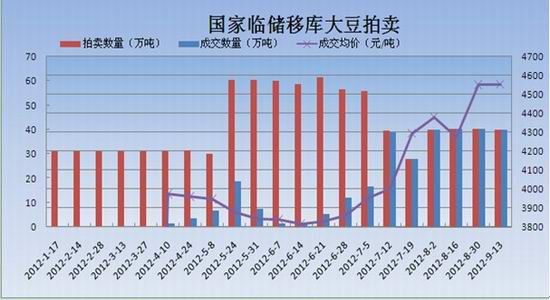

ЎЎЎЎ3. №ъјТБЩҙўҙу¶№ТЖҝвЕДВфҪьјёДкТ»ЦұФЪҫЩРРЈ¬ө«ФЪНщДкөДЕДВфЦРЈ¬УЙУЪјЫёсәНЦКБҝөИТтЛШЈ¬іЙҪ»ј«ЙЩЈ¬¶аКэҙҰУЪБчЕДЧҙМ¬ЎЈө«ҪсДкҪшИлөҪЛДФВ·ЭЦ®әуЈ¬УЙУЪ№ъјККРіЎҙ󶹼۸сЙПХЗҪПОӘГчПФЈ¬№ъҙўЕДВфјЫёсУЕКЖН№ПФЈ¬ҙш¶Ҝ№ъҙўҙу¶№ЕДВфБҝјЫЖлЙэЎЈҙУДкіхЦБҪсЈ¬№ъҙўҙу¶№ЕДВфАЫјЖіЙҪ»302Нт¶ЦЈ¬іЙҪ»ҫщјЫТІЙПХЗөҪ4500Ц®ЙПЈ¬ј«ҙу»әҪвБЛ№ъДЪҙу¶№КРіЎөДҪфХЕЧҙҝцЈ¬ФЪ№ъјККРіЎ¶№јЫёЯЖуөДКұәтЈ¬ЧоҙуПЮ¶ИөДЖҪТЦБЛ№ъДЪКРіЎҙ󶹼۸сөДЙПХЗ·щ¶ИЎЈНјБщОӘДкіхЦБҪсөД№ъјТБЩҙўТЖҝвҙу¶№ЕДВфіЙҪ»¶ФұИНјұнЈә

ЎЎЎЎНјБщЈә№ъјТБЩҙўТЖҝвҙу¶№ЕДВф

ЎЎЎЎКэҫЭАҙФҙЈәҙу»ӘЖЪ»хСРҫҝЛщ

ЎЎЎЎ(¶ю)№ъјККРіЎ

ЎЎЎЎ1. 9ФВ12ИХЈ¬ГА№ъЕ©ТөІҝ·ўІј9ФВ·ЭФВ¶И№©РиұЁёжЈ¬ұЁёжФӨ№АГА№ъҙу¶№өҘІъОӘ35.3ЖСКҪ¶ъ/УўД¶Ј¬ЧЬІъОӘ26.34ТЪЖСКҪ¶ъЈ¬өНУЪЙПФВ26.92ТЪЖСКҪ¶ъөДКэҫЭЈ¬ө«ёЯУЪҙЛЗ°МпјдСІІйФӨ№АөД26ТЪЖСКҪ¶ъЈ¬ұЁёжөчөНөДС№ХҘәНіцҝЪКэҫЭЈ¬ИПОӘёЯјЫҪ«ТЦЦЖРиЗуЎЈУЙУЪҪшИлөҪ9ФВ·ЭЈ¬ҙу¶№ГжБЩКХёоЈ¬ЛщТФҙЛҙОұЁёжәуКэҫЭРЮёДІ»»бәЬҙуЎЈө«ұЁёжіцМЁЦ®әуЈ¬ЛжЧЕКХёоХ№ҝӘЈ¬КРіЎ¶ФұЁёжөҘІъКэҫЭІъЙъТмТйЈ¬ИПОӘUSDAұЁёжКэҫЭЖ«өНЈ¬ХвТэ·ўКРіЎ¶ФёЯјЫҙ󶹷зПХөДөЈУЗЈ¬ҙ󶹼۸сҙУёЯО»іцПЦ»ШВдЎЈ

ЎЎЎЎ2. ИҘД궬јҫТФАҙЈ¬ДПұұГАҙу¶№ЦчІъЗшПИәуБӘсЗёЙәөЈ¬ФміЙИ«Зтҙ󶹹©РиРОКЖ·ўЙъұд»ҜЎЈҙУҪсДк1ФВ·ЭТФАҙЈ¬ДПГАёЙәөөДМмЖшЈ¬өјЦВ°НОчәН°ўёщНўҙ󶹲ъБҝіцПЦҪПҙу·щ¶ИөДПВҪөЈ¬ГА№ъЕ©ТөІҝФВ¶ИұЁёжБ¬РшөчҪөДПГАөШЗшҙ󶹲ъБҝКэҫЭЈ¬6ФВ·ЭөДФВ¶И№©РиұЁёжПФКҫЈ¬2011/12Дк¶И°НОчҙ󶹲ъБҝОӘ6550Нт¶ЦЈ¬°ўёщНўҙ󶹲ъБҝОӘ4150Нт¶ЦЈ¬¶шИҘДкІъБҝ·ЦұрОӘ7550Нт¶ЦәН4900Нт¶ЦЈ¬ДПГАІъБҝөДПВҪөЦұҪУөјЦВИ«Зтҙу¶№ҝнЛЙөД№©РиРОКЖ·ўЙъұд»ҜЎЈ¶шҪшИлөҪ6ФВ·ЭЦ®әуЈ¬ГА№ъЦРОчІҝҙу¶№ЦчІъЗшН¬СщіцПЦСПЦШөДёЙәөЖшәтЈ¬ФміЙИ«Зтҙ󶹹©РиРОКЖҪшТ»ІҪ¶с»ҜЈ¬ИзұнТ»ЛщКҫЈә

ЎЎЎЎұнТ»ЈәКАҪзҙ󶹹©РиЖҪәвұн

| КАҪзҙ󶹹©ЗуЖҪәвұн | ||||||||||||

| ПоДҝ | 02/03* | 03/04* | 04/05* | 05/06* | 06/07* | 07/08* | 08/09* | 09/10* | 10/11* | 11/12* | 12/13* | |

| -- | -- | -- | -- | ЎЎ | ЎЎ | ЎЎ | ЎЎ | ЎЎ | ЎЎ | ЎЎ | 5ФВ | 9ФВ |

| ЖЪіхҝвҙж | 33.26 | 42.43 | 38.6 | 47.46 | 53.11 | 62.96 | 51.42 | 42.72 | 60.54 | 70.1 | 53.24 | 53.65 |

| ІъБҝ | 197.04 | 186.75 | 215.95 | 220.54 | 237.44 | 221.21 | 211.95 | 260.85 | 264.69 | 236.38 | 271.42 | 258.13 |

| ҪшҝЪБҝ | 62.75 | 54.28 | 63.73 | 64.04 | 69.16 | 78.12 | 77.38 | 86.83 | 88.85 | 90.22 | 95.82 | 91.78 |

| ЧЬ№©ёш | 293.05 | 283.46 | 318.28 | 332.04 | 359.71 | 362.29 | 340.75 | 390.4 | 414.08 | 396.7 | 420.48 | 403.56 |

| С№ХҘБҝ | 165.02 | 163.61 | 175.74 | 185.21 | 195.9 | 201.87 | 193.22 | 209.49 | 221.17 | 223.41 | 234.22 | 226.91 |

| ДЪРиЧЬБҝ | 190.73 | 190.03 | 205.41 | 215.33 | 225.52 | 229.74 | 221.34 | 238.24 | 251.34 | 253.42 | 265.14 | 256.73 |

| іцҝЪ | 61.57 | 55.84 | 64.65 | 63.93 | 71.5 | 79.59 | 76.84 | 86.83 | 92.64 | 89.91 | 97.26 | 93.74 |

| ЧЬРиЗу | 252.3 | 245.87 | 270.06 | 279.26 | 297.02 | 309.33 | 298.18 | 325.07 | 343.98 | 343.33 | 362.4 | 350.47 |

| ЖЪД©ҝвҙж | 40.75 | 37.59 | 48.23 | 52.79 | 62.69 | 52.96 | 42.57 | 59.61 | 70.1 | 53.36 | 58.07 | 53.10 |

| ҝвҙжПы·СұИ | 16.15% | 15.29% | 17.86% | 18.90% | 21.11% | 17.12% | 14.28% | 18.34% | 20.38% | 15.54% | 16.02% | 15.15% |

ЎЎЎЎКэҫЭАҙФҙЈәГА№ъЕ©ТөІҝНшХҫ ҙу»ӘЖЪ»хСРҫҝЛщ

ЎЎЎЎДПГАҙ󶹲ъБҝөДПВҪөЈ¬ЦВК№№©РиРОКЖПа¶ФҝнЛЙөДҫЦГжЦиИ»ҪфХЕЈ¬ҝвҙжПы·СұИУЙ2010/11Дк¶ИөД20.38%ПВҪөОӘ15.54%Ј¬ҪцҪцВФЗҝУЪ02ДкөҪ04ДкТФј°08Ўў09Дк¶ИБҪҙОҙуЕЈКРКұЖЪөДКэҫЭЛ®ЖҪЎЈ5ФВ·ЭЦ®әуЈ¬ГА№ъЕ©ТөІҝҝӘКј№«ІјРВјҫ2012/13Дк¶ИФӨ№АКэҫЭЎЈ5ФВ·ЭКэҫЭ¶ФұұГАҙ󶹲ъБҝКэҫЭФӨ№АҪПёЯЈ¬ө«И«Зт№©ЗуРОКЖТАҫЙІ»КЗәЬАЦ№ЫЈ¬ХвК№өГәуЖЪҙу¶№КРіЎјЫёсҫУёЯІ»ПВЎўТЧХЗДСөшҫЦГжДСТФ·ўЙъёщұҫРФөДёДұдЎЈ5ФВ·ЭГА№ъЕ©ТөІҝөДФВ¶ИұЁёжФӨ№АГА№ъҪсДкҙ󶹲ъБҝ»бУРТ»ёцҪПёЯөДЛ®ЖҪЈ¬ҙпөҪ8723Нт¶ЦЈ¬ХвКЗҪЁБўФЪЖшәтЧҙҝцХэіЈөДЗйҝцПВөДІъБҝФӨ№АЈ¬ФЪХвТ»ұіҫ°ПВЈ¬ҝвҙжПы·СұИОӘ16.02%Ј¬№©РиҪфХЕЧҙҝцВФУРёДЙЖЈ¬ө«6ФВ·ЭЦ®әуЈ¬ГА№ъЦРОчІҝҙу¶№әНУсГЧЦчІъЗшіцПЦҪПОӘСПЦШөДёЙәөЈ¬ФЪЦ®әуөДФВ¶ИұЁёжЦРЈ¬ҙу¶№өҘІъІ»¶Пұ»өчҪөЈ¬УЙЧоіхөД43.9ЖСКҪ¶ъ/УўД¶өчҪөөҪ9ФВ·ЭұЁёжЦРөД35.3ЖСКҪ¶ъ/УўД¶Ј¬ЧЬІъФӨ№АөчҪөЦБ7169Нт¶ЦЈ¬өјЦВРВјҫ2012/13Дк¶ИИ«Зтҙу¶№ҝвҙжПы·СұИФЩ¶И¶с»ҜЈ¬ҪөЦБ15.15%ЎЈҝвҙжҪфХЕЧҙҝцЦұЧ·04ДкәН08ДкөДҙуЕЈКРЈ¬ФмҫНБЛҪсДк6ФВ·ЭЦ®әуЈ¬ҙу¶№ЧЯіцРВТ»ВЦЕЈКРРРЗйЎЈ

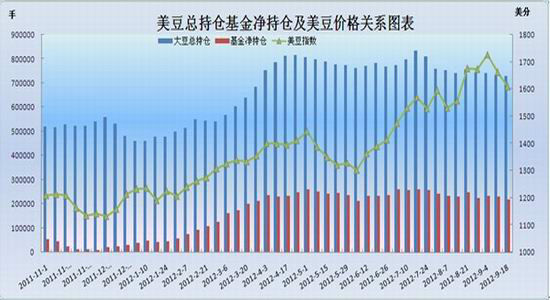

ЎЎЎЎ4. ЙМЖ·»щҪріЦРшВтИлЈ¬іЙОӘҙу¶№ЖЪ»хјЫёсЙПХЗөДЦчТӘНЖ¶ҜБҰЎЈЙМЖ·»щҪрөДҪ»ТЧ·ҪПтЈ¬Т»ЦұКЗКРіЎ№ШЧўөДҪ№өгЈ¬ТІКЗҙ󶹼۸сХЗөшөДД»әуНЖКЦЎЈҙУИҘДк9ФВіхҝӘКјЈ¬ЙМЖ·КРіЎХыМеҙҰУЪҝмЛЩПВөш№эіМЦРЈ¬ҙу¶№КРіЎН¬СщОҙДЬРТГвЎЈФЪҙЛЖЪјдЈ¬ЙМЖ·»щҪріЦУРөДҙу¶№ҫ»¶аөҘБ¬РшҝмЛЩПВ»¬Ј¬ҙУЧоёЯ22НтКЦТ»ЦұјхЙЩөҪ12ФВіхөДІ»Чг1НтКЦЈ¬ө«Ц®әуЈ¬РОКЖ·ўЙъұд»ҜЈ¬ДПұұГАіЦРшёЙәөОьТэ»щҪрҙуҫЩФцјУҙу¶№ҫ»¶аіЦІЦЈ¬ІўіЦРшЦБҪсЈ¬»щҪрҫ»¶аіЦІЦКэБҝУ붹јЫЖлЙэЎЈҪшИлөҪ9ФВ·ЭЦ®әуЈ¬ҙу¶№КРіЎЧЬіЦІЦәН»щҪрҫ»¶аіЦІЦіцПЦЛЙ¶ҜјЈПуЈ¬Нј°ЛКЗCBOTКРіЎЙМЖ·»щҪрҫ»іЦІЦУлГА¶№јЫёс№ШПөНјұнЈ¬

ЎЎЎЎНј°ЛЈәCBOTКРіЎЙМЖ·»щҪрҙу¶№ҫ»іЦІЦУлјЫёс№ШПөНјұн

ЎЎЎЎКэҫЭАҙФҙЈәГА№ъcftcНшХҫ ҙу»ӘЖЪ»хСРҫҝЛщ

ЎЎЎЎИэЎўәуЖЪЧЯКЖ·ЦОцј°ІЩЧчҪЁТй

ЎЎЎЎНЁ№э¶ФЙПКцҙу¶№У°ПмТтЛШөД·ЦОцЈ¬ОТГЗИПОӘЈ¬ЧФИҘДкДкөЧТФАҙөДҙу¶№ЕЈКРЈ¬ТСҫӯАъКұ10ёц¶аФВЈ¬ДПұұГАБӘсЗёЙәөФміЙөД№©ЗуҪфХЕЧҙҝцКЗ¶№јЫЙПХЗөДЧоЦчТӘТтЛШЎЈ°йЛжЧЕГА№ъҙ󶹲ъБҝЦ®Хщіҫ°ЈВд¶ЁЈ¬КРіЎ№ШЧўҪ№өгҪ«ФЩ¶ИПтДПГАөШЗшЧӘТЖЎЈөҪДҝЗ°ОӘЦ№Ј¬ДПГАөШЗшГ»УРёь¶аҝЙ№©іҙЧчөДТтЛШЈ¬КРіЎИұ·ҰРВөДіҙЧчТтЛШЈ¬¶шТ»ө©ДПГАРВјҫІъБҝЧЯПтХэіЈЈ¬ҙу¶№КРіЎ№©ЗуҪфХЕЧҙҝцҪ«өГТФ»әҪвЎЈФЪХвТ»ұіҫ°ПВЈ¬¶№јЫРшҙҙРВёЯДС¶ИјУҙ󣬶№јЫәуЖЪХрөҙ»ШВдөДҝЙДЬРФЖ«ҙуЎЈІ»И·¶ЁөДТтЛШКЗЈ¬¶№јЫХЗКЖәОКұҪШЦ№ЎЈ¶шҙУДҝЗ°КРіЎЧҙҝцҝҙЈ¬¶№јЫХЗКЖҪШЦ№јЈПуТСҫӯіхПЦ¶ЛДЯЎЈҙУјјКхНјұнЙПҝҙЈ¬ҙ󶹼۸сЧФИҘДкДкөЧЙПХЗТФАҙЈ¬ЧЯіцҪПОӘЗеОъөДОеАЛЙПХЗҪб№№Ј¬ДҝЗ°ФЛРРУЪөЪОеАЛЈ¬ЛжКұҫЯУРҪбКшөДҝЙДЬЎЈФЪХвёцКұЖЪЈ¬Чц¶аТСҫӯКЗЦөөГОТГЗҫҜМиөДКВЗйЈ¬ХЗКЖЧӘПтЛжКұУРҝЙДЬ·ўЙъЈ¬Из№ыҙ󶹹©РиРОКЖГ»УР·ўЙъРВөДұд»ҜЈ¬ТАҫЭKПЯЧйәПФс»ъЧцҝХҪ«КЗөұЗ°КРіЎҪПәГөДСЎФсЎЈ

ЎЎЎЎҙу»ӘЖЪ»х ¶ЎСЕ·е

|

|

|

|

- ЎҫРВОЕЎҝ іөЖұ№ЩНшҪьБҪТЪ

- ОТ№ъҪ«»б·ЦёЪО»НіјЖ№ӨЧК

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ №ъЗмҪЪТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ЦРЗп№ъЗмЛНЧЈёЈ

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ РЗіЫЕДіэД§ҙ«Жж

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ДгФЪҙІЙПБДКІГҙ

- ГоХРҝЙёДЙЖДгөДСЫІҝјЎ·ф

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ НшВ綩ЖұөДГШҫч

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ