¬≥÷ΛΤΎΜθΘΚΕΙάύΦΨΫΎΜΊΒς »‘¥ΠΙ©–η«ςΫτΗώΨ÷

ΓΓΓΓ1ΓΔ‘β”ωΚ±ΦϊΚΒ«ιΘ§ΟάΕΙΒΞ≤ζ‘ΛΙά≤ΜΕœœ¬Βς

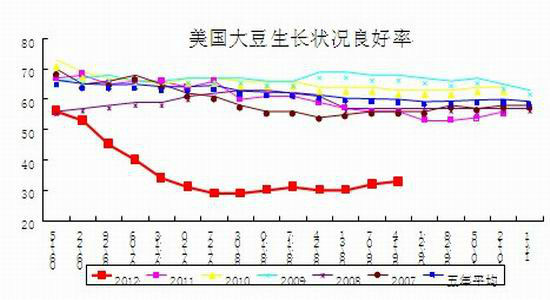

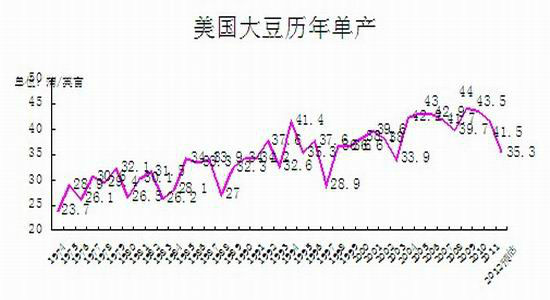

ΓΓΓΓ2012ΡξΟάΙζΉςΈο…ζ≥ΛΦΨ‘β”ωΑκ άΦΆ“‘ά¥Κ±ΦϊΚΒ«ιΘ§ΟάΕΙ…ζ≥Λ‘β”ω―œ÷ΊΆΰ–≤ΓΘΗυΨίΟάΙζ≈©“Β≤ΩΙΪ≤ΦΒΡΫΊ÷Ν9‘¬16»’Β±÷ή18÷ί¥σΕΙΉςΈο”≈ΝΦ¬ ±®ΗφΘ§ΟάΕΙ…ζ≥Λ”≈ΝΦ¬ ΫωΈΣ33%Θ§…œ÷ήΈΣ32%Θ§ »ΞΡξΆ§ΤΎΈΣ53%ΓΘΟάΙζ≈©“Β≤Ω≤ΜΕœœ¬Βς2012/2013ΡξΕ»ΟάΕΙΒΞ≤ζ‘ΛΙάΘ§9‘¬Ζίœ¬Βς÷Ν35.3Τ― ΫΕζ/”ΔΡΕΘ§¥σΖυΒΆ”Ύ…œΡξΕ»ΒΞ≤ζΓΘΗυΨίΈ“Ο«Ά≥ΦΤΒΡΟάΕΙΒΞ≤ζ‘ΛΙά÷Βœ‘ ΨΘ§¥”2000Ρξ÷Ν2011Ρξ’β12ΡξΦδΘ§”–7ΡξΟάΙζ≈©“Β≤Ω‘Ύ10‘¬Ζί…œΒςΒΞ≤ζ‘ΛΙάΘ§«“ ΒΦ ΒΞ≤ζ¥σ”Ύ9‘¬Ζί‘ΛΙάΘ§”…¥ΥΩ…ΦϊΘ§ΚσΤΎΒΞ≤ζ…œΒςΒΡΗ≈¬ ¬‘ΈΔΤΪ¥σΘ§ΜρΗχΚσ –ΟάΕΙΤΎΦέΉΏ Τ¥χά¥“ΜΕ®―ΙΝΠΓΘΒΪ¥”ΡΩ«ΑΒΡΟάΕΙ…ζ≥ΛΝΦΚΟ¬ ά¥Ω¥Θ§‘ΛΦΤΚσΤΎΦ¥ Ι…œΒςΒΞ≤ζΘ§ΖυΕ»“≤”–œόΘ§ΟάΕΙΦθ≤ζ“―≥…Ε®Ψ÷ΓΘ

| 2000ΡξΘ≠2011ΡξΟάΕΙΒΞ≤ζ‘ΛΙά÷Β±»Ϋœ | |||||

| Θ®ΒΞΈΜΘΚΤ― ΫΕζ/”ΔΡΕΘ© | |||||

| ΡξΖί | 9‘¬ | 10‘¬ | 11‘¬ | 12‘¬ | ΒΦ ΒΞ≤ζ |

| 2000/2001 | 39.5 | 38.7 | 38 | 38 | 38.1 |

| 2001/2002 | 38.2 | 39.2 | 39.4 | 39.4 | 39.6 |

| 2002/2003 | 37 | 37 | 37.5 | 37.5 | 38 |

| 2003/2004 | 36.4 | 34 | 33.8 | 33.8 | 33.9 |

| 2004/2005 | 38.5 | 42 | 42.6 | 42.6 | 42.2 |

| 2005/2006 | 39.6 | 41.6 | 42.7 | 42.7 | 43 |

| 2006/2007 | 41.8 | 42.8 | 43 | 43 | 42.9 |

| 2007/2008 | 41.4 | 41.4 | 41.3 | 41.3 | 41.7 |

| 2008/2009 | 40 | 39.5 | 39.3 | 39.3 | 39.7 |

| 2009/2010 | 42.3 | 42.4 | 43.3 | 43.3 | 44 |

| 2010/2011 | 44.7 | 44.4 | 43.9 | 43.9 | 43.5 |

| 2011/2012 | 41.8 | 41.5 | 41.3 | 41.3 | 41.5 |

| 2012/2013 | 35.3 | ΘΩ | ΘΩ | ΘΩ | ΘΩ |

ΓΓΓΓ2ΓΔΦΨΫΎ–‘ΜΊΒς―ΙΝΠ¥ρ―ΙΟάΕΙΤΎΦέ

| ΟάΕΙ÷Η ΐ ’≈ΧΦέ | 9‘¬ | Ϋœ8‘¬’«Βχ | 10‘¬ | Ϋœ9‘¬’«Βχ |

| 2002 | 549 | 0.59% | 561.9 | 2.35% |

| 2003 | 672 | 14.38% | 781.1 | 16.24% |

| 2004 | 532 | -15.49% | 537.6 | 1.05% |

| 2005 | 579.6 | -3.70% | 579.8 | 0.03% |

| 2006 | 555.5 | -0.96% | 647.7 | 16.60% |

| 2007 | 1000.7 | 12.36% | 1032.6 | 3.19% |

| 2008 | 1064 | -20.19% | 931 | -12.50% |

| 2009 | 927.7 | -5.75% | 974.6 | 5.06% |

| 2010 | 1109 | 9.62% | 1237.1 | 11.55% |

| 2011 | 1188.4 | -18.61% | 1224.5 | 3.04% |

ΓΓΓΓΫώΡξ”…”ΎΟάΕΙ≤Ξ÷÷Χα«ΑΘ§‘ΛΦΤΫώΡξ ’Ην“≤ΫΪΧα«ΑΘ§ ’Ην¬ ΗΏ”ΎΆυΡξΓΘΗυΨίΟάΙζ≈©“Β≤ΩΟΩ÷ήΉςΈο…ζ≥Λ±®Ηφœ‘ ΨΘ§ΫΊ÷Ν9‘¬16»’Β±÷ήΘ§ΟάΙζΒ±÷ή¥σΕΙ ’Ην¬ ΈΣ10%Θ§÷°«Α“Μ÷ήΈΣ4%Θ§»ΞΡξΆ§ΤΎΈΣ4%Θ§ΈεΡξΨυ÷ΒΈΣ4%ΓΘ“ΜΑψΕχ―‘Θ§9‘¬Ζί÷–―°ΥφΉ≈–¬ΕΙΒΡ÷π≤Ϋ…œ –Θ§ΟάΕΙΤΎΦέΆυΆυΜα’ΙΩΣΦΨΫΎ–‘Βς’ϊ–Έ≥… ’ΗνΒΆΒψΓΘΕχ10‘¬ΖίΩΣ Φ≥¥ΉςΟάΕΙ≥ωΩΎ–η«σΘ§ΟάΕΙΤΎΦέΆυΆυ»ί“Ή”≠ά¥÷–ΦΕΖ¥Β·ΓΘΗυΨίΈ“Ο«Ά≥ΦΤΒΡΟάΕΙ÷Η ΐ ’≈ΧΦέάζ Ζ’«ΒχΗ≈¬ œ‘ ΨΘ§‘Ύ2002Ρξ-2011Ρξ’β °ΡξΦδΘ§9‘¬ΖίΙ≤”–6Ρξœ¬ΒχΘ§4Ρξ…œ’«Θ§œ¬ΒχΒΡΗ≈¬ ΤΪ¥σΓΘ10‘¬ΖίΙ≤”–1Ρξœ¬ΒχΘ§9Ρξ…œ’«Θ§10‘¬ΖίΟάΕΙΤΎΦέ”≠ά¥Ζ¥Β· «¥σΗ≈¬ ¬ΦΰΓΘ

ΓΓΓΓ3ΓΔΟάΕΙ»‘¥ΠΙ©–η«ςΫτΗώΨ÷Θ§ΟάΕΙ”ΆΚσ –¥φ≤Ι’«“Σ«σ

ΓΓΓΓΗυΨί9‘¬ΖίUSDA±®Ηφœ‘ ΨΘ§‘ΛΦΤ2012/2013ΡξΕ»ΟάΕΙ”ΆΤΎΡ©Ωβ¥φ57ΆρΕ÷Θ§Ϋœ…œΡξΕ»¥σΖυœ¬Βς53.65%ΘΜ‘ΛΦΤ2012/2013ΡξΕ»»Ϊ«ρ÷≤Έο”ΆΤΎΡ©Ωβ¥φ1154ΆρΕ÷Θ§Ϋœ…œΡξΕ»18.67%ΓΘ‘ΛΦΤ2012/2013ΡξΕ»ΟάΕΙΤΎΡ©Ωβ¥φΫωΈΣ313ΆρΕ÷Θ§Ϋœ…œΡξΕ»œ¬Βς11.83%Θ§Ωβ¥φœϊΖ―±»4.19%¥¥άζ ΖΒΆΈΜΘ§ΟάΕΙΙ©–η«ςΫτΗώΨ÷…–Έ¥ΗΡ±δΘ§≈Θ –ΗώΨ÷Ω÷ΫΪ―”–χΓΘΫϋΤΎ ή‘≠”ΆΤΎΦέΜΊΒς¥ρ―ΙΘ§ΟάΕΙ”ΆΒχ Τ«Ω”ΎΟάΕΙΘ§ΡΩ«Α‘≠”ΆΜΊΒς…–Έ¥Ϋα χΘ§÷ςΝΠ11‘¬Κœ‘ΦΜρœ¬≤β87-89Οά‘Σ«χΦδ÷ß≥≈Θ§»‘ΫΪ¥ρ―ΙΟάΕΙ”ΆΤΎΦέΓΘΒΪ¥ΐΦΨΫΎ–‘ΜΊΒς―ΙΝΠ ΆΖ≈ΚσΘ§ΟάΕΙΤΎΦέΩ÷ΫΪ‘ΌΕ»”≠ά¥“Μ≤®Ζ¥Β·ΗώΨ÷Θ§ΟάΕΙ”ΆΤΎΦέΖ¥Β·ΝΠΕ»ΚσΤΎ“≤”–Άϊ«Ω”ΎΟάΕΙΘ§¥φ‘Ύ≤Ι’«“Σ«σΓΘ

ΓΓΓΓ4ΓΔΟάΙζ≈©“Β≤ΩΜρΒΆΙά≥ωΩΎ–η«σΘ§Κσ –¥φ…œΒςΩ’Φδ

ΓΓΓΓΗΏΦέΟάΕΙ‘Ύ“ΜΕ®≥ΧΕ»…œ“÷÷ΤΝΥΟάΕΙ–η«σΘ§ΨίΟάΙζ≈©“Β≤Ω≥ωΩΎΦλ―ι±®Ηφœ‘ ΨΘ§ΫΊ÷Ν2012Ρξ8‘¬30»’Θ§±ΨΉςΈοΡξΕ»ΤυΫώΟάΙζ¥σΕΙ≥ωΩΎΦλ―ιΝΩάέΦΤΈΣ13.65549“ΎΤ― ΫΕζ‘Φ3714ΆρΕ÷Θ§Μυ±ΨΖϊΚœΟάΙζ≈©“Β≤Ω9‘¬ΖίΙ©–η±®ΗφΕ‘”Ύ2011/2012ΡξΕ»Ε‘”ΎΟάΕΙ≥ωΩΎΒΡ‘Λ≤βΘ§2011/2012ΡξΕ»ΟάΕΙ≥ωΩΎΫωΫœ…œΡξΕ»œςΦθ9.4%ΓΘΨίΉν–¬≥ωΩΎΦλ―ι±®Ηφ ΐΨίœ‘ ΨΘ§ΫΊ÷Ν2012Ρξ9‘¬13»’Θ§±ΨΉςΈοΡξΕ»ΤυΫώΟάΙζ¥σΕΙ≥ωΩΎΦλ―ιΝΩάέΦΤΈΣ2257.0ΆρΤ― ΫΕζΘ§…œ“ΜΡξΕ»Ά§ΤΎΈΣ2463.3ΆρΤ― ΫΕζΘ§–η«σ≤ΔΈ¥≥ωœ÷¥σΖυœςΦθΓΘΕχ9‘¬ΖίΟάΙζ≈©“Β≤ΩΦΧ–χœ¬Βς2012/2013ΡξΕ»ΟάΕΙ≥ωΩΎ‘ΛΙά÷Ν2871ΆρΕ÷Θ§Ϋœ…œΡξΕ»œςΦθ22.42%ΓΘ± ’Ώ»œΈΣΟάΙζ≈©“Β≤ΩΒΆΙά2012/2013ΡξΕ»ΟάΕΙ≥ωΩΎ–η«σΘ§2871ΆρΕ÷≥ωΩΎΡΩ±ξΚή»ί“Ή±ΜΆΜΤΤΘ§ΟάΕΙ≥ωΩΎ–η«σΚσΤΎ”–Άϊ…œΒςΘ§ΜρΫΪΒΦ÷¬ΟάΕΙΩβ¥φΫχ“Μ≤Ϋ«ςΫτΘ§”–Άϊ“ΐΖΔ–¬“Μ¬÷…œ’«––«ιΓΘ

ΓΓΓΓ5ΓΔΫα¬έΚΆ≤ΌΉςΫ®“ι

ΓΓΓΓΉέ…œΥυ ωΘ§ΡΩ«ΑΟάΕΙ»‘¥Π÷–œΏΦΕ±πΦΨΫΎ–‘ΜΊΒςΉΏ Τ÷–Θ§ΜΊΒς…–Έ¥Ϋα χΘ§ΜρΫΪœ¬––≤β ‘1520-1560ΟάΖ÷«χΦδ÷ß≥≈ΓΘ‘≠”Ά÷ςΝΠ11‘¬Κœ‘ΦΜρœ¬≤β87-89Οά‘Σ«χΦδ÷ß≥≈Θ§»‘ΫΪ¥ρ―ΙΟάΕΙ”ΆΤΎΦέΘ§ΕΙ”Ά1305Κœ‘ΦΙΊΉΔ9100-9200«χΦδ÷ß≥≈ΓΘΒΪ≥ΛœΏΕχ―‘Θ§ΟάΕΙΙ©–η«ςΫτΒΡΜυ±ΨΟφ…–Έ¥ΗΡ±δΘ§ΟάΙζ≈©“Β≤ΩΜρΒΆΙά≥ωΩΎ–η«σΘ§Κσ –»τ…œΒςΜρΒΦ÷¬ΟάΕΙΩβ¥φΫχ“Μ≤Ϋ«ςΫτΘ§”–Άϊ“ΐΖΔ–¬“Μ¬÷…œ’«––«ιΓΘ≤ΌΉς…œΘ§ΕΙάύ÷–œΏΜΊΒς…–Έ¥Ϋα χΘ§»‘¥φœ¬––Ω’ΦδΘ§«ΑΤΎΩ’ΒΞ÷ß≥≈«χΦδΗΫΫϋ÷π≤ΫΜώάϊΝΥΫαΓΘ≥ΛœΏΆΕΉ ’ΏΙΊΉΔΟάΕΙ÷ß≥≈«χΦδΗΫΫϋ±μœ÷Θ§¥ΐΤσΈ»Ω…Ϋι»κΝ§≈ΧΕΙάύ≥ΛœΏΕύΒΞΘ§‘Ύœ¬“Μ¬÷…œ’«––«ι÷–Θ§ΕΙ”ΆΫΪ≥…ΈΣ…œ’«Ος–«ΓΘ

ΓΓΓΓ¬≥÷ΛΤΎΜθ άν ‘Ζ

|

|

|

|

- ΓΨ–¬Έ≈ΓΩ ≥ΒΤ±ΙΌΆχΫϋΝΫ“Ύ

- Έ“ΙζΫΪΜαΖ÷ΗΎΈΜΆ≥ΦΤΙΛΉ

- ΓΨ ÷ΜζΓΩ ―Α’“Ά§ΟϊΆ§–’»Υ

- ΉΘΗΘΚΊΩ® Ιζ«λΫΎ“’ θ«©Οϊ

- ΓΨΚΊΩ®ΓΩ ÷–«οΙζ«λΥΆΉΘΗΘ

- ÷–«οΫΎΈ ΚρΤΏ¥σ“ΧΑΥ¥σΙΟ

- ΓΨ”ιά÷ΓΩ –«≥έ≈Ρ≥ΐΡߥΪΤφ

- ΖρΤόΦδΫΓΩΒΈο÷ ΨΪ…ώ…ζΜν

- ΓΨΟά≈°ΓΩ Ρψ‘Ύ¥≤…œΝΡ ≤Ο¥

- Ον’–Ω…ΗΡ…ΤΡψΒΡ―έ≤ΩΦΓΖτ

- ΓΨΆΦΝεΓΩ ―Α’“«ε¥ΩΟά…Ό≈°

- Ήν–¬Νε…υœ¬‘Ί ÷Μζ÷ςΧβ

- ΓΨ≤©ΩΆΓΩ Άχ¬γΕ©Τ±ΒΡΟΊΨς

- ΒΝΡΙ‘τΈΣΚΈ≤Μ–ΦΫπ¬Τ”ώ“¬

- ΓΨ”ΈœΖΓΩ Α≤ΉΩΉν»»Ο≈”ΈœΖ

- iphoneΉν–¬…œœΏ”ΈœΖœ¬‘Ί