原油和沪燃油料短线料将回调

一周行情回顾

NYMEX原油2012年9月期货合约走势图

资料来源:文华财经

上周一,当日金融市场并未出现重大风险事件,但在纽约交易时段午盘后,轻质原油期货不到1分钟内暴跌3美元,市场成交量在一分钟内增至逾1.25万手,远高于通常的100手,近期的上涨势头嘎然而止。上周二,路透社援引一位波斯湾国家高级官员的话说,沙特阿拉伯致力于降低油价,该国原油日产量约1000万桶,足以给油价带来压力。欧佩克多数成员国希望油价维持在每桶100美元左右,未来几个月可能增加产量。预期将增加的原油供应量拖累国际油价继续下行。上周三,在飓风气候过后,美国海湾地区原油生产活动逐步恢复,原油进口量大幅增加,以及原油库存骤增,致使国际油价连续第三个交易日下跌。上周四,据在英国的船运咨询机构Oil Movements统计,截止2012年10月6日的四周,欧佩克除了厄瓜多尔和安哥拉的10个成员国原油出口船运量比截止2012年9月7日四周的出口船运量减少17万桶。加之随着前三个交易的大幅下挫,较强的技术性反弹动能促使WTI原油期货价格大幅反弹。上周五,市场预期西班牙距离正式向欧盟求助的日期已不远,受益于此,欧元兑美元汇率上扬,国际油价延续反弹。

基本面分析

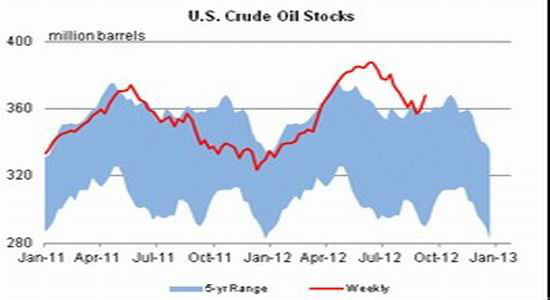

美国原油库存量(单位:百万桶)

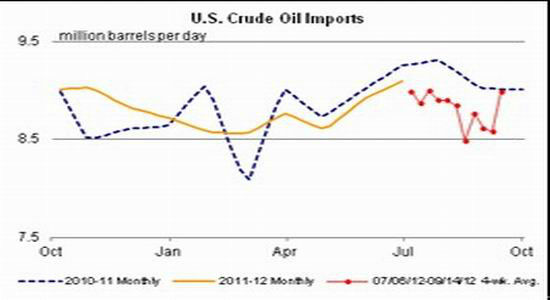

美国原油进口量(单位:百万桶/日)

资料来源:EIA

美国能源信息署数据显示,截止9月14日当周,美国原油进口量900万桶,炼油厂原油加工量上升了4.2%,原油库存增长了853万桶,原油库存比五年同期平均水平高3280万桶,比去年同期高8.4%。美国商业石油库存总量增长1140万桶。然而,美国汽油库存下降了140万桶,维持在2008年10月份以来最低水平,汽油需求比去年同期低2.6%。

亚洲燃料油市场

上海期货交易所燃料油合约指数走势图

资料来源:文华财经

主要合约一周数据汇集(单位:元/吨)

| 品种 | 开盘价 | 最高价 | 最低价 | 收盘价 | 涨跌 | 持仓量 | 持仓变化 | 成交量 |

| fu1301 | 5010 | 5070 | 4902 | 4931 | -105 | 278 | 16 | 220 |

| 数据来源:SHFE | 交易日期:2012/9/17-2012/9/21 | |||||||

因市场预期的宏观利好一一应验,短期市场缺乏有效消息进一步整体金融市场走高,加之上周原油期货合约价格大幅下挫,从而致使沪燃油期价于上周大幅走低。截止9月21日,沪燃油主力1301合约周收盘价下跌105元/吨至4931元/吨。

截止9月21日,新加坡现货180CST价格652.16美元/吨,现货380CST价格637.98美元/吨。

后市展望

原油:当前宏观面逐步平淡,加之国际原油价格已经有效反映了欧央行无限量购债计划,美联储新一轮重推货币宽松政策及中东地缘政治危机等利好效应,在后市并无可以预期重大利好情况下,原油价格料难以进一步上行。考虑到国际原油供需并未出现失衡且季节性原油需求下降以及OPEC预期再度增产的情况下,国际油价料进入震荡偏弱整理阶段,本周WTI原油价格有望下探88-90美元/桶的技术性支撑点位。

沪燃油:虽然欧央行将推行无限量购债计划且美联储将重推货币宽松政策,但这在短期并难以改变全球经济继续下行的趋势,并且后市并无重大利好推动整体金融市场进一步上行,短期整体市场调整压力在逐步增大。另外,在WTI原油价格大幅下挫的背景下,三地原油变化率转跌提高了国内下调成品油批发价的预期,加之国内成品油市场旺季却现量价齐跌的情况,短期沪燃油料弱势。

上海期货交易所燃料油库存

日期:2012年9月21日 单位:吨

| 地区 | 仓库 | 上周库存 | 本周库存 | 库存增减 | 可用库容量 | |||||

| 小计 | 期货 | 小计 | 期货 | 小计 | 期货 | 上周 | 本周 | 增减 | ||

| 上海 | 洋山石油 | 2250 | 2250 | 2250 | 2250 | 0 | 0 | 47000 | 47000 | 0 |

| 百联油库 | 0 | 0 | 0 | 0 | 0 | 0 | 59100 | 59100 | 0 | |

| 合 计 | 2250 | 2250 | 2250 | 2250 | 0 | 0 | 106100 | 106100 | 0 | |

| 广东 | 碧辟南沙 | 38816 | 50 | 38816 | 50 | 0 | 0 | 39350 | 39350 | 0 |

| 中油湛江 | 19401 | 16150 | 19401 | 16150 | 0 | 0 | 279350 | 279350 | 0 | |

| 中燃珠海 | 9850 | 0 | 9850 | 0 | 0 | 0 | 9850 | 9850 | 0 | |

| 西基油库 | 11411 | 1250 | 11411 | 1250 | 0 | 0 | 28300 | 28300 | 0 | |

| 泰山石化 | 3050 | 50 | 3050 | 50 | 0 | 0 | 295450 | 295450 | 0 | |

| 合 计 | 82528 | 17500 | 82528 | 17500 | 0 | 0 | 652300 | 652300 | 0 | |

| 浙江 | 中化兴中 | 570 | 0 | 570 | 0 | 0 | 0 | 49250 | 49250 | 0 |

| 海洋仓储 | 31 | 0 | 31 | 0 | 0 | 0 | 68950 | 68950 | 0 | |

| 合 计 | 601 | 0 | 601 | 0 | 0 | 0 | 118200 | 118200 | 0 | |

| 总 计 | 86029 | 20400 | 85379 | 19750 | 0 | 0 | 875950 | 876600 | 0 | |

行业数据及新闻

本周外盘遭遇连跌,燃油受重创后掉头下行

本周初QE3余温仍在,区内燃油仍受外盘支撑延续上行。但随着原油暴跌,且WTI连跌四个工作日,油品市场气氛骤冷,成交价格均现回落势头。

具体来看,本周焦化料成交价格跌至5300-5400元/吨之间。周初尽管区内焦化料供应充裕,但中海沥青滨州5450元/吨的合同价格,下游华联、万通、永鑫、滨阳燃化均继续接货,暂时支撑价格走稳。而随着原油连跌打压市场气氛,区内主力供应厂家纷纷在出货压力下,下调焦化料合同价格,主流成交回落至5400元/吨以下。

进口燃料油方面,本周国际油价戏剧性的接连暴跌,国际燃料油价格也跟随大幅走低。而进口燃料油现货价格却依旧坚挺难下,本周国内外倒挂程度有所减轻。据卓创数据显示,目前新加坡FOB价格为652.16美元/吨,环比上周四699.12美元/吨暴跌46.96美元/吨或6.7%。而本周俄罗斯M100燃料油库提估价持稳于6500-6600元/吨,韩国直馏高硫180CST估价持稳于6200-6300元/吨之间。尽管有市场消息称清源石化、华星石化M100报价在6690-6700元/吨,但暂未听闻在此价格有成交达成,且部分炼厂表示目前可接受价格在6500元/吨上下。卓创认为,随着成品油市场转淡明显,且进口燃料油到岸成本跟随原油大幅降低,下周国内进口燃料油市场或面临高位回调,炼厂炼油成本将得到稍微缓解。

卓创原油分析师认为,短期利空消息仍将主导市场,国际油价或将延续震荡下滑的走势。相应的,三地原油变化率也将跟随处于下跌通道,国内成品油市场旺季时节再次迎来量价齐淡阶段。而在外围环境及成品油趋淡利空下,国内燃料油市场也难逃厄运,中下游用户或观望避险或采取按需购进,部分厂家出货压力下,价格或继续面临回调风险。但受旺季刚性需求支撑,燃油下方空间也较为有限。

上海中期

|

|

|

|