浙商期货:现货商心态分歧 LLDPE宽幅震荡

一、产业链――上游原料短期持震荡判断

1、产业链总体分析――产业链利润分配逐步修复

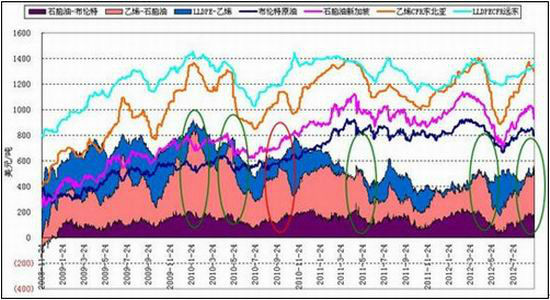

图表1 LLDPE产业链各产品间价差

数据来源:Wind、浙商期货研究中心

由于石脑油/乙烯供应紧张局面得到缓解,上游利润高度集中现象出现扭转,乙烯裂解价差自高位回落;同时前期由于LLDPE与乙烯出现倒挂,LLDPE走出一小波弱势补涨行情,倒挂现象消失。

2、原油――QE3利好作用减弱,但90关口料有支撑

美联储推出QE3消息刺激原油一度走强,但随着利好出尽,市场关注焦点逐步移向高企的原油库存及低迷的下游需求,油价出现大幅回落。展望原油未来走势,我们认为90关口或有支撑,短期持震荡思路。主要基于以下几点原因:一是地缘政治因素支撑市场,伊朗和西方国家的关系持续紧张;二是QE3累计效用或在未来逐步显现,从而利好原油等大宗商品价格;三是原油下游需求持续低迷,同时不断被炒作的释储消息也令油价承压。

3、石脑油――裂解价差回归正常,短期持震荡判断

前期因预期来自印度和欧洲的石脑油供应增多,石脑油裂解价差自高位回落,目前已经回归至历史均值附近。鉴于上游原油仍处高位,下游石脑油需求依然强劲,石脑油短期未来走势持震荡判断。

4、乙烯――小幅回落,局部供应偏紧或限制跌幅

前期乙烯裂解价差达到阶段高位,部分检修装置也陆续重启,东北亚地区供应紧张局面得到缓解,乙烯CFR东北亚价格自高位回落。但短期东南亚供应紧张局面仍在延续,短期或限制乙烯跌幅。

二、供需――新增产能未有效投产,供应压力部分后移

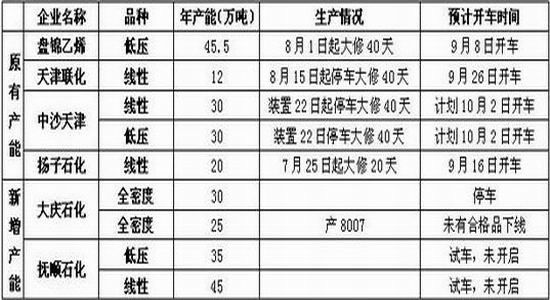

1、装置重启VS新增产能暂未有效投产

前期市场普遍预期石化前期检修装置集中重启并且新增产能大量投产,9月中下旬市场供给会大量增加。从目前情况来看,新增产能投产进度并不顺利,目前大庆石化新高压装置因乙烯不足停车,新增30万吨全密度装置停车;抚顺石化新增35万吨低压装置及45万吨线性装置产能,因乙烯原料不足未开车。

图表2 国内PE装置检修及投产计划

资料来源:金银岛、浙商期货研究中心

2、PE总进口量增加,但线性货源少

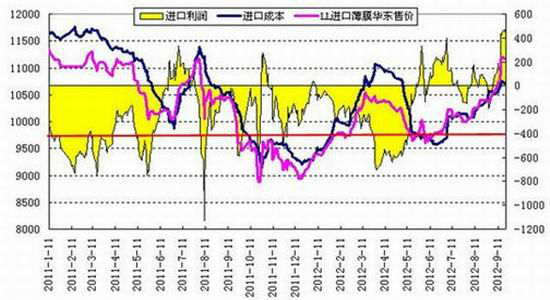

2012年8月PE总进口81.72万吨,环比增加19.98%,同比增加6.92%。1-8月PE累计进口总量508.49万吨,同比增加8.19%。线性24.46万吨,环比增加14.51%,同比减少10.83%。1-8月LLDPE累计147.03万吨,同比减少6.86%。

PE进口正利润持续时间较长,使得7、8月进口量出现大幅回升,但从结构上来看,更多的进口产品集中于HDPE,线性8月同比和累计同比均出现下滑,暂时很难缓解国内供应紧张局面。关注后市进口结构能否发生转变。

图表3 LLDPE理论进口利润

数据来源:金银岛、安迅思化工、浙商期货研究中心

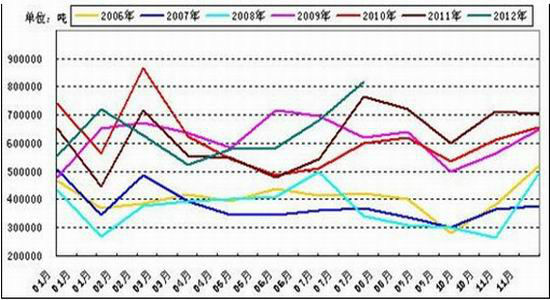

图表4 2006-2012年国内PE月度进口量

数据来源:Wind、浙商期货研究中心

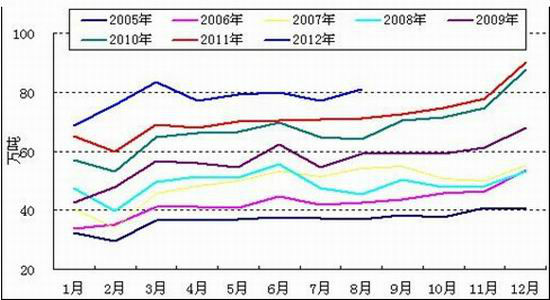

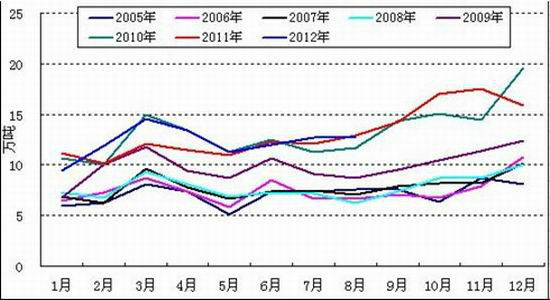

3、需求――统计数据显示需求增加

占LLDPE最大需求量的塑料薄膜,8月产量80.9万吨,环比增加4.79%,同比增加13.62%;1-8月累计产量622.00万吨,同比增加14.32%。塑料薄膜主要用作包装膜和农用薄膜,农用薄膜8月产量12.7万吨,环比持平,同比减少1.55%;1-8月累计产量98.02万吨,同比增加5.26%。

虽然市场中一直充斥着下游需求不振的言论,但从统计数据上来看,无论是塑料薄膜还是农膜,产量都较去年有明显增加。

图表5 2005-2012年国内塑料薄膜月度产量

数据来源:Wind、浙商期货研究中心

图表6 2005-2012年国内农膜月度产量

数据来源:Wind、浙商期货研究中心

|

|

|

|