格林期货:棕榈油消费淡季 中期将继续下行

连棕榈油期价自9月17日跳空低开之后便持续下跌,击破7580的有效支撑,截止到9月24日棕榈油跌幅已经超过5.08%。四季度棕榈油将迎来主产国增产高峰期,并且国内外的棕榈油库存难以有效减少和棕榈油传统消费淡季的到来,这些因素令棕榈油期价四季度继续下探概率增大,中长期棕榈油期价将进一步试探6870支撑。

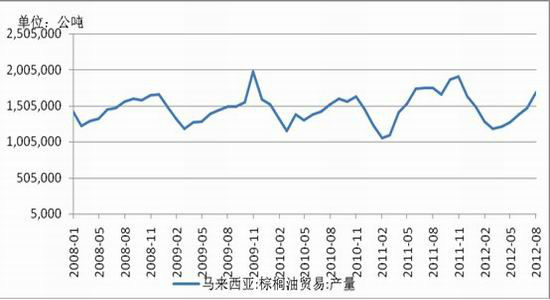

主产国增产预期增大

根据棕榈的生长特性,进入10月份马来西亚和印度尼西亚共同迎来传统棕榈油增产的高峰期。预计今年马来西亚棕油产量为1820万吨,印尼棕油产量预计为2700万吨。根据马来西亚的棕榈油月度产量估算,前三个季度马来西亚的棕榈油的总产量大约在1300万吨左右,这就意味着第四季度的马来西亚每月棕榈油产量将在177万吨左右,假设印尼的棕榈油产量前三季度已近完成70%,那么印尼第四季度的总产量将有810万吨,月度产量也将达到270万吨左右,两大主产国在第四季度的总产量将有1341万吨左右。全球棕榈油的供给将会非常充足,棕榈油期价价格承压下行概率极大。

资料来源:WIND资讯

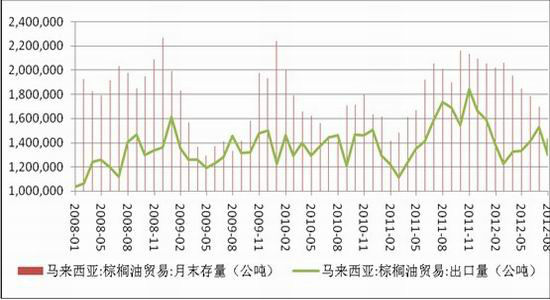

主产国库存再度飙升

数据来源:WIND资讯

马来西亚和印度尼西亚棕榈油库存均上升到年度新高。根据船运调查机构SGS9月18日发布的最新数据显示,2012年9月份前十天马来西亚棕榈油出口量为460939吨,比上月同期增长30%,而2012年9月份前十五天马来西亚棕榈油出口量为660955吨,比上月同期增长12%,出口增幅明显放缓。伴随着出口放缓,马棕油库存也创下了2011年10月以来最高值。9月10日MPOB公布数据显示,马来西亚8月棕油库存为2115214吨,较7月库存1998870吨增加5.82%。2011年同期库存为1899813吨。8月马来西亚棕油库存消费比为11.46,较7月的10.98有所上升。马来西亚棕油8月库存消费比前四年平均值为8.9。库存消费比远高于历史同期并处于上升趋势。此外,印尼的高库存是今年棕油价格下跌的一个重要原因。近两年印尼的棕油库存一般维持在350-400万吨,近期约为400万吨,而正常情况应该在150-200万吨之间。

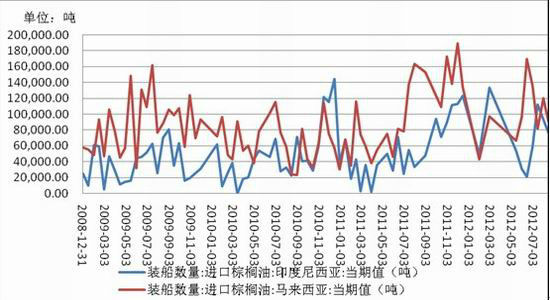

国内进口步入高峰期

根据我国的棕榈油进口历史数据可以发现,每年的10月份以后中国的棕榈油进口数量将进入一个高峰期,2012年第四季度棕榈油将面临着更加巨大的进口量。首先,国内在7月初出台了《关于进一步加强进口食用植物油检验监管的通知》,通知将在2013年1月1日期实施。贸易企业为了规避监管通知的额限制,势必将在通知实施之前加大进口力度,就意味着后期棕榈油进口量将会远远高于历年同期水平。其次,由于国内中小油脂企业面临着资金紧张的局面,棕榈油融资成为他们解决资金短缺的一个重要方式,企业将不会缩减棕榈油的进口量。进口量的增加使得国内棕榈油供给压力进一步增大,从长期来看将对盘面的棕榈油期价有一定的打压作用。

资料来源:WIND资讯

抛储压力且国内油脂库存充裕

国内关于大豆抛储又出新政策,10月份之后国内将加大国储大豆拍卖力度,由目前的每两周40万吨变为每周40万吨,投放总量预计在300-400万吨左右,假设按照30%成交量来计算,成交量将达到90-120万吨,如果这些大豆立刻用于压榨,按照国产豆16%的出油率计算,将能压榨14-19万吨的豆油产出,令本已经充裕的豆油供给又添新库存,豆油油脂供给进一步宽松,令已近进入消费淡季的棕榈油期价下行概率加大。国家粮油信息中心消息显示,目前国储油脂库存充足,豆油库存在400万吨左右,国储菜油在300万吨左右,而且国储菜油中2010年入储的菜油大约有40-50万吨的剩余量,这些储备油接近存储年限上限,市场传言国储菜油出库可能性增大,如果菜油真正抛储,本就因港口库存高企,消费萎缩的棕榈油将不能承受最后一根羽毛之重,棕榈油期价将进一步下滑,并试探6870点位支撑。

国内棕榈油消费萎缩

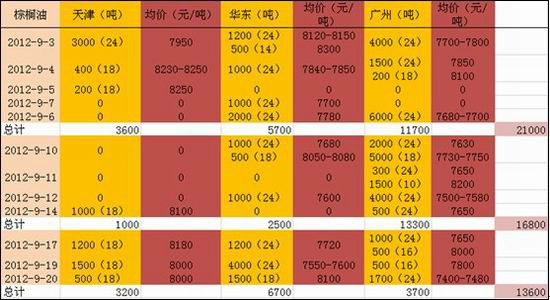

数据来源:格林期货研发培训中心

首先,自2011年地沟油问题报出以后,国家在新年度中加强了食品监管力度,往年棕油兑入小包装油比例在20-80%,今年勾兑量大幅减少,对棕油消费冲击较大,其次,棕榈油的消费大户方便面用油量低于往年,进入2012年以来,国内方便面用油估算量前7个月的均值为13.6万吨,低于去年同期14.2万吨的用油量,经济不景气也使化工棕油需求量减少较多。最后,棕榈油现货成交量在三季度末持续下降,根据我们的检测数据显示,自进入9月份以来,棕榈油的现货成交量9月初为21000吨,截止到9月21日棕榈油的现货成交量仅为13600吨,说明棕榈油现货成交的清淡。而且在9月第三周的成交中首度出现16度棕榈油成交1000吨,这说明随着天气的转凉,24度和18度主打棕榈油逐渐进入消费淡季的序幕已经拉开。

国内政策干预增强

2012年7月初国家质检局发布下发了《关于进一步加强进口食用植物油检验监管的通知》,通知中提到政府对进口食用油质检力度将进一步趋紧,从中长期来看,此制度一旦实施将会在一定程度上抑制棕榈油的进口,并且由于新规定将于明年1月1日才开始实施,市场在第四季度加大备货力度,这或许将促使棕油库存迅速回复至年内高位,也将对后期棕榈油价格上行带来压力。

2012年以来国内连续四次约谈油脂企业,要求主要油脂供应商不上调小包装食用油价格,约谈之密集为历年少有,可见国家对油脂限价的决心始终不放松。2012年8月15日市场再次传出发改委要求食用油巨头企业定期送报食用油出厂价格、批发价和零售价。随着十八大召开的时间临近,国内维稳意图将更加明显,调控油价的政策和力度将不会松动,油脂贸易商做多油脂的信心在政策密集出台下显得相对薄弱,这将制约着油脂价格的上行,棕榈油期价在油脂期价整体偏弱的情况之下也将顺势下行。

格林期货研发培训中心 刘锦

|

|

|

|