ЙњЪЂЦкЛѕЃКЖЙРрЯТЕј ЖЬПеЧїЪЦЯдЯж

ЁЁЁЁвЛЃЌТлЕузлЪі

ЁЁЁЁQE3аЇЙћДђелЃЌгЭГЇЛ§МЋПЊЙЄЃЌЩњжэНкЧАЭРдзЃЌДцРИСПНкКѓЯТЕїЃЌбјжГРћШѓХЧЛВгкЙШЕзЃЌаТЖЙМЏжаЩЯЪаЃЌЖЙРрЖЬПеЛњЛсЭЙЯдЁЃ

ЁЁЁЁЖўЃЌQE3аЇЙћ

ЁЁЁЁ9дТ14ШеЃЌЧЇКєЭђЛНЕФУРЙњЕкШ§ТжСПЛЏПэЫЩеўВпQE3ЭЦГіЃЌвдУПдТ400вкУРдЊЙцФЃЙКШыЛњЙЙЕжбКДћПюжЇГжеЎШЏ(MBS)ЃЌЮЌГж6дТЪЕЪЉЕФбгГЄЁАХЄзЊВйзїЁБжСНёФъФъЕзВйзїВЛБфЁЃЩЯЪіСНЯюДыЪЉВЂааНЋСюУРСЊДЂдкФъЕзЧАУПдТдіГжГЄЦкеЎШЏЙцФЃДя850вкУРдЊЁЃжС17ШеЃЌДѓзкЩЬЦЗМлИёМБзЊжБЯТЁЃУРЙњСНТжСПЛЏПэЫЩеўВпжЎКѓЃЌЕкШ§ТжеўВпЕФБпМЪаЇгУМѕЩйЁЃжаГЄЦкЫфШЛЛсДјЖЏЩЬЦЗМлИёЩЯеЧЃЌЖЬЦкФкЪаГЁвбОЯћЛЏДЫРћКУвђЫиЁЃЭЌбљЕФЧщПіЮвУЧвВПДЕНХЗжоЕФжїШЈеЎЮёЙКТђВЂЮДНЋЯЃРАЮїАрбРДгЫЅЭЫЕФФрФзжаеќОШГіРДЁЃвђЖјЮвУЧШЯЮЊЖЬЦкФкЭЖзЪепЖдQE3ГжРћПеЙлЕуЁЃ

ЁЁЁЁШ§ЃЌЙњВњЖЙЛёЕУгХЪЦЃЌгЭГЇПЊЙЄЛ§МЋЁЃ

ЁЁЁЁДг9дТ24ШеЮвУЧМьВтЕФДѓЖЙбЙеЅРћШѓ

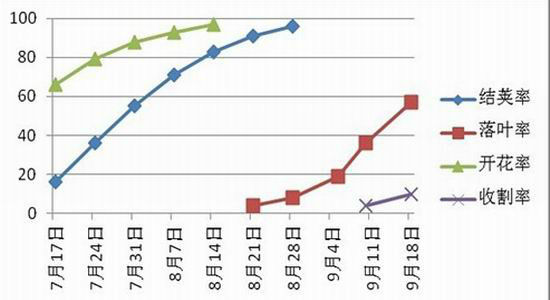

ЁЁЁЁжаЙњЫЧСЯаавЕаХЯЂЭј НаХЙњЪЂЦкЛѕ

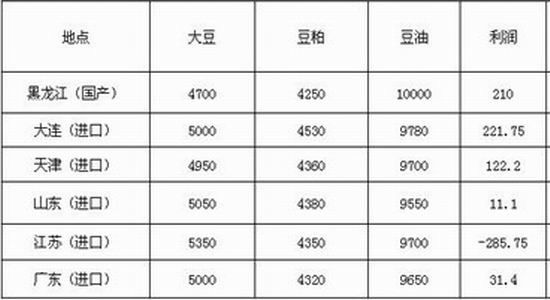

ЁЁЁЁЙњВњДѓЖЙгХЪЦЭЙЯдЃЌНјШы9дТЗнУРЖЙГжајДІгкИпЮЛЃЌНјПкЪ§СПГжајМѕЩйЃЌЙњДЂДѓЖЙЪеЕНЪаГЁЧрэљЃЌДгНќЦкЙњДЂХФТєЕФЛ№БЌГЬЖШПЩМћвЛАпЁЃжаЙњеўИЎгШЮЊЙизЂЪГЦЗЭЈеЭЮЪЬтЃЌвђНёФъЩдЭэУцСйЪЎФъвЛДЮЕФСьЕМШЫЛЛНьЁЃ-еўИЎЗНУцФПЧАУПИідТДѓдМЬсЙЉдМ80ЭђЖжЙњДЂДѓЖЙЃЌЧвЗжЮіЪІКЭНЛвзЩЬдЄЦкЪмШЋЧђЙЉгІЖЬШБгАЯьЃЌЙњДЂЯњЪлНЋГжајЕН2013ФъЁЃжаЙњ(CNGOIC)БэЪОЃЌШчЙћЯњЪлЪ§СПЮШЖЈЃЌеўИЎгЕгазуЙЛЕФДѓЖЙПтДцГжајЯњЪлЕНУїФъГѕЃЌНьЪБФЯУРЙЉгІНЋЩЯЪаЁЃЯжЛѕЙњВњДѓЖЙБЈМлЮЊ4200-4600дЊ/ЖжЃЌХЉУёЯЇЪлЧщаїдіДѓЃЛгыДЫЖдгІЕФНјПкДѓЖЙЕНИлЗжЯњМлЛљБОЮЛгк5000-5100дЊ/ЖжЁЃЫЋНкгЭГЇПЊЙЄТЪМгДѓЃЌЖЙгЭПтДцИпЦѓЁЃЙњДЂХФТєЖдЦкЛѕМлИёЖЬЦкФкаЮГЩДђбЙЁЃгЭГЇЕФЛ§МЋБИЛѕЃЌЭІЦЩвтдИЧПСвЃЌгЩДЫЖјРДЕФЖЙЦЩПтДцдкЖЬЦкФкдіМгЃЌЖЙРрГіЯжБЌЗЂЪНдіГЄПЩФмадВЛДѓЁЃ

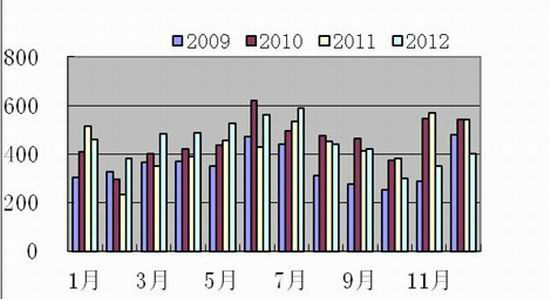

ЁЁЁЁ2009ФъжС2012ФъДѓЖЙНјПкЪ§Он

ЁЁЁЁЙњМвСИгЭаХЯЂжааФ НаХЙњЪЂЦкЛѕ

ЁЁЁЁЫФЃЌЩњжэбјжГРћШѓЕЭЙШХЧЛВЃЌЫЋНкКѓДцРИМѕЩйЁЃ

ЁЁЁЁЫбжэЭј НаХЙњЪЂЦкЛѕ

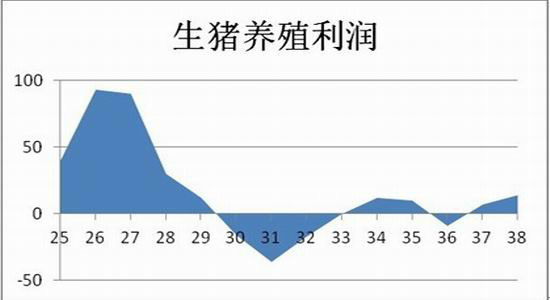

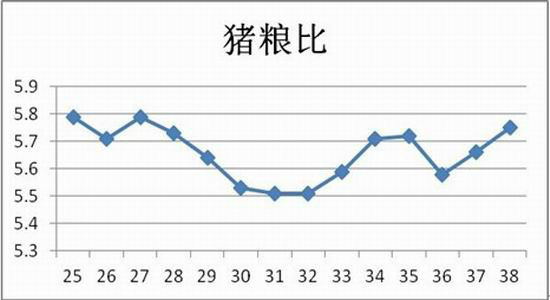

ЁЁЁЁЮвУЧПЩвдПДЕНЩњжэздЗБздбјРћШѓДгБОФъЖШЕФ29жмПЊЪМЃЌвЛжБХЧЛВгкЕЭЙШЃЌбјжэГЇМАбјжГЛЇДІгкПїЫ№зДЬЌЃЌжэЫЧСЯМлИёЕФбИУЭдіГЄЁЃДгжэСИБШЪ§ОнПДЃЌДг25жмПЊЪМвЛжБДІгкгЏПїЦНКтЕу6ЃК1вдЯТЁЃжкЫљжмжЊЃЌгЩгкУРЙњАйФъВЛгіЕФИЩКЕЃЌЖЙЦЩКЭгёУзЕФВњСПМБОчЯТНЕЃЌетВЛНіЕМжТСЫМлИёЕФЩЯеЧЃЌИќВЈМАСЫзїЮЊЦфЯТгЮЕФХЉВњЦЗвЕЁЃ-ОнСЫНтЃЌгыДКНкЯрБШЃЌФПЧАгёУзеЧСЫ10%ЃЌЖјДѓЖЙвбОеЧСЫ20%ЁЃЖЙЦЩМлИёвбОДгЧАМИИідТЕФ1.6дЊ/НяеЧЕНСЫ2.3дЊ/НяЁЃФПЧАЛЙУЛгаГіЯжДѓЗЖЮЇдзЩБФИжэЕФЯжЯѓЃЌЕЋбјжГЛЇНјШыАыПїЫ№зДЬЌЕФЧщПіВЂВЛРжЙлЁЃдкЫЧСЯМлИёМЬајзпИпЕФбЙСІЯТЃЌбјжГЛЇгаПЩФмЛсдзЩБФИжэЁЂНЕЕЭГЩБОЃЌЖјетбљзіЕФжБНггАЯьОЭЪЧЮЃМАЮДРДжэШтЙЉгІЃЌЫЋНкСйНќЩњжэбјжГРћШѓвРОЩХЧЛВгк20дЊЃЌДІгкПїЫ№зДЬЌЁЃЫцзХжаЧяЁЂЙњЧьЩњжэМЏжаГіРИЃЌЩњжэДцРИНсЙЙвджааЁЬхжиЩњжэЮЊжїЃЌМгЩЯДцРИСПЯТНЕЃЌвдМАЫЎВњЫЧСЯНјШыДЋЭГЕФЯћЗбЕМОЃЌЖЙЦЩашЧѓМѕЩйЃЌВЩЙКСПЯТНЕЃЌдьГЩгЭГЇПтДцдіЖрЁЃгЭГЇМгЙЄРћШѓзЊКУЃЌПЊЙЄЧщПідіЖрЃЌЖЙЦЩЙЉгІдіМгЃЌЖјЯТгЮВЩЙКМѕЩйЃЌФПЧАЖЙЦЩПтДцНЯЙ§ШЅвЛИідТУїЯддіМгЃЌВПЗжгЭГЇЗДгГЦѓвЕПтДцДІгкИпЮЛЁЃНјЖјЫЧСЯГЩБОИпЦѓЃЌбјжГГЩБОВЛЖЯзпИпЃЌбјжГЛЇВЙРИЕФЛ§МЋадгЩДЫНЕЕЭЃЌвђЖјЖЬЦкФкЖЙРргаЯТЕївЊЧѓЃЌГіЯжБЌЗЂЪНдіГЄЕФПЩФмадВЛДѓЁЃ

ЁЁЁЁЮхЃЌУРЖЙЪеИюМгЫй

ЁЁЁЁUSDAУРХЉвЕВПЪ§Он НаХЙњЪЂЦкЛѕ

ЁЁЁЁУРЖЙЪеИюМгЫйЃЌМЏжаЩЯЪаЕФУРЖЙЖдЦкЛѕМлИёаЮГЩДђбЙЃЌЮДРДФЯУРЕФЧАОАСМКУЃЌвЛЖЈГЬЖШЩЯвВвжжЦМлИёГжајзпИпЃЌЕЋЪЧФЯУРДѓЖЙЩаЮДПЊЪМжжжВЃЌЮДРДЬьЦјЃЌжжжВУцЛ§ЕШвђЫиЛЙУЛгаЖЈТлЃЌФЧУДЖЬЦкФкУРЖЙПьЫйЪеИюГЩЮЊгАЯьМлИёЕФвЛИівђЫиЃЌЧвЗжЮіЛњЙЙШЯЮЊАщЫцзХУРЖЙЪеИюМгЫйЃЌЕЅВњЪ§ОнПЩФмгХгкДЫЧАУРЙњХЉвЕВПЕФдЄЦкЃЌвђЖјМлИёгЩДЫЪмбЙзпЕЭвВОЭдкЫљФбУтСЫЁЃ

ЁЁЁЁСљЃЌММЪѕЭМаЮ

ЁЁЁЁДгММЪѕЭМаЮПДЃЌЭЗМчЖЅЕФЧїЪЦе§дкЯдЯжЃЌФПЧАЧв3868вЛЯпЮЊжЇГХЃЌФЧУДЮвУЧШЯЮЊЖЙЦЩКѓЪагаЭћЖЬднЛиЩ§жЎКѓМЬајЯТЕїЁЃ

ЁЁЁЁНаХЙњЪЂЦкЛѕДѓСЌХЉВњЦЗбаОПЫљ

|

|

|

|

- ЁОаТЮХЁП ГЕЦБЙйЭјНќСНвк

- ЮвЙњНЋЛсЗжИкЮЛЭГМЦЙЄзЪ

- ЁОЪжЛњЁП бАевЭЌУћЭЌаеШЫ

- зЃИЃКиПЈ ЙњЧьНквеЪѕЧЉУћ

- ЁОКиПЈЁП жаЧяЙњЧьЫЭзЃИЃ

- жаЧяНкЮЪКђЦпДѓвЬАЫДѓЙУ

- ЁОгщРжЁП аЧГлХФГ§ФЇДЋЦц

- ЗђЦоМфНЁПЕЮяжЪОЋЩёЩњЛю

- ЁОУРХЎЁП ФудкДВЩЯСФЪВУД

- УюеаПЩИФЩЦФуЕФблВПМЁЗє

- ЁОЭМСхЁП бАевЧхДПУРЩйХЎ

- зюаТСхЩљЯТди ЪжЛњжїЬт

- ЁОВЉПЭЁП ЭјТчЖЉЦБЕФУиОї

- ЕСФЙдєЮЊКЮВЛаМН№ТЦгёвТ

- ЁОгЮЯЗЁП АВзПзюШШУХгЮЯЗ

- iphoneзюаТЩЯЯпгЮЯЗЯТди