中州期货:成本支撑塌陷 连塑难免回调

一、经济下行趋势不改,货币宽松仍将谨慎

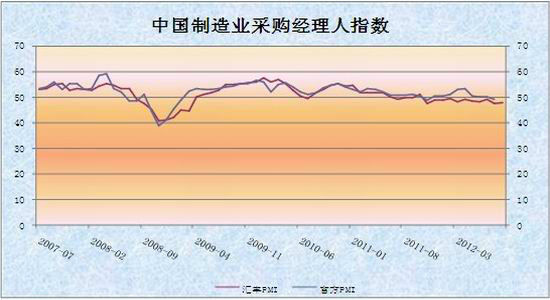

汇丰银行公布的数据显示,9月份制造业PMI初值为47.8,较8月份47.6的终值小幅回升。分项来看,9月制造业新订单萎缩减速,新出口订单萎缩减速;就业萎缩减速;积压工作萎缩减速;出厂价格和投入价格下降减速;采购库存萎缩加速,成品库存扩张减速;采购数量萎缩加速;供应商供货时间加速缩短。

中国的制造业增速仍然在放缓,只是放缓的幅度趋稳。由于新订单疲弱而去库存过程比之前预计的更长,制造业活动仍然低迷,劳动力市场进一步承压,下游需求依然面临较大压力。

面对不断走弱的经济形势,货币政策的持续加码成为市场之前的普遍预期。但8月份物价指数的反弹,降息降准操作大大受限,逆回购成为9月份最常态化的调控工具。

据Wind资讯提供的数据,截至9月20日,在9月剩余的时间里,未到期的逆回购规模为1070亿元;10月份有3笔逆回购到期,资金共计1800亿元。随着逆回购资金量的不断加大,后期操作难度加大,28天期的逆回购操作重新进入大家的视线,后市逆回购的期限也将更为丰富,逆回购操作将成为常态化态势。这也从侧面说明央行的态度仍较为谨慎。短期内降息降准的市场利好料难兑现。

| 到期方向 | 到期日期 | 期限(天) | 交易量(亿元) | 中标利率(%) | 利率变动 (bp) | 交易日期 |

| 逆回购到期 | 2012-9-25 | 7 | 200 | 3.35 | 0.0 | 2012-9-18 |

| 逆回购到期 | 2012-9-25 | 14 | 320 | 3.45 | -5.0 | 2012-9-11 |

| 逆回购到期 | 2012-9-27 | 7 | 550 | 3.35 | 0.0 | 2012-9-20 |

| 逆回购到期 | 2012-10-11 | 28 | 200 | 3.60 | 0.0 | 2012-9-13 |

| 逆回购到期 | 2012-10-16 | 28 | 550 | 3.60 | 0.0 | 2012-9-18 |

| 逆回购到期 | 2012-10-18 | 28 | 1050 | 3.60 | 0.0 | 2012-9-20 |

二、美联储QE3利好兑现,持续性效果存质疑

美国经济复苏前景依然面临极高的不确定性。失业率高企依然是美国经济的软肋,美国经济增速要提高到2-2.5%才能勉强维持失业率稳定。在失业率降到7%左右,且通货膨胀率超过美联储2%的目标之前,货币政策仍有可操作的空间。

为促进经济更强劲复苏,9月中旬美联储利率决议中,委员会决定维持联邦基金利率在0-0.25%的区间不变,在通胀趋势稳定的前提下,联邦基金利率将在至少至2015年中处于极低水准。并采取每月400亿美元购买抵押贷款支持证券(MBS)的措施推行QE3。委员会将继续采取适宜政策行动,直至就业市场及整体经济形势改善。预计到今年年底,美联储将每月买入850亿美元的长期证券。

与QE2相比,QE3未设置时间期限,直至就业市场和整体经济形势好转,即美联储可以持续无上限购买机构抵押贷款支持债券(MBS)和国债,这一点大大超出市场预期。

QE3对提振美国经济效果有限。通过3轮QE的历史数据分析我们发现,美国采用量化宽松货币政策的效果是不断衰减的。这也从侧面说明,要想经济好转,仅仅依靠货币增发是解决不了问题的。况且美国国债长期利率长期处于历史低位,下行空间大大受限。QE3影响美国经济的主要渠道可能是通过进一步降低房贷利率,促进美国房地产市场复苏。但是,QE3在降低市场借贷利率和刺激银行体系向实体经济放贷方面效果十分有限。因此,QE3很难从根本上提振美国经济。

三、原油价格大幅下挫,成本支撑作用减弱

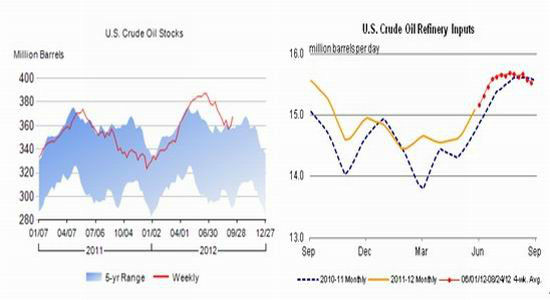

9月份以来,原油一方面受原油消费旺季减退影响,库存量开始增加,形成利空;另一方面受美联储QE3影响,形成利好。后者对原油走势影响较为明显。反应在市场中,前半个月,原油价格震荡上扬为主,盘中触及100美元/桶高位。QE3利好兑现以后,各国陆续公布的经济数据依然不尽人意,加上原油库存数据不断上升,原油价格大幅回落。

原油未来走势易跌难涨。一方面,美联储推出第三轮量化宽松政策,靴子落地,而事实也证明大宗商品价格对货币宽松政策反应越来越弱;另一方面,进入9月份以来,季节性需求因素回落,原油精炼过程放缓,原油库存不断增加。沙特等中东国家未来仍有可能扩大原油产能,同时若原油价格持续高位运行,美国能源部则很有可能向市场释放石油战略库存,缓解市场压力。综合以上因素,原油价格近期易跌难涨,对塑料的成本支撑作用大大减弱。

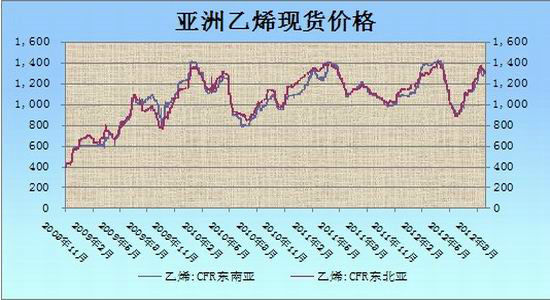

石脑油和乙烯作为原油的下游产品,走势与原油价格基本保持一致。进入9月份以来,石脑油价格亦出现先扬后抑走势,曾从1004.5美元/吨跌至最低时的906.2美元/吨,跌势明显。亚洲乙烯价格亦出现小幅回调,虽需求不佳,但受制于货源偏少因素影响,回调幅度有限。在原油走弱的背景下,加上1400美元/吨整数关口压力,乙烯后市走势倾向于回调。

四、下游需求未见改善,“金九银十”或难再现

需求方面,2012年8月份国内塑料制品总产量491万吨,同比下跌0.5%, 1-8月份国内的塑料制品累计总产量3622万吨,同比增长9.5%。其中,塑料薄膜8月总量为81万吨,同比涨8.6%,1-8月份总量为606.9万吨,同比涨7.9%;农用薄膜8月总量为12.7万吨,同比跌7.3%,1-8月份总量为98.4万吨,同比涨6.6%。从8月份塑料薄膜和农用膜产量数据来看,产量明显回落,而根据LLDPE消费结构,LLDPE下游需求主要应用于塑料薄膜和农用薄膜领域,二者产量均出现下降,可见下游需求并不乐观。

况且9月份汇丰制造业PMI数据依然低于枯荣线,说明国内整体经济环境仍然没有好转,制约塑料下游需求。中长期的需求提振点仍需依赖于经济形势的进一步好转。

五、上游成本支撑减弱,现货高价恐难持续

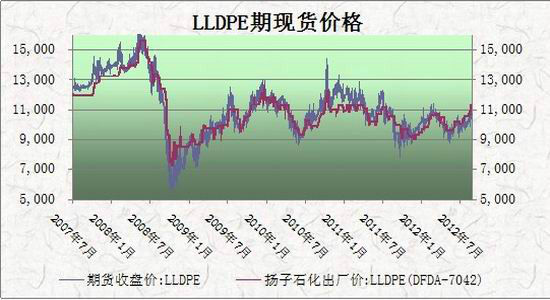

前期受生产成本高企影响,石化企业多采取限产保价,塑料石化企业挺价迹象明显,期现倒挂。但考虑到上游成本价格下挫,缓解塑料成本压力,在原油走弱和下游需求低迷的市场预期下,加上加工企业对高现货价格抵触情绪明显,现货价格维持高位难度加大。整体市场表现一般,整体订单较往年有所减少,企业购货较为谨慎,采购以刚性需求为主,交投中谨慎心态不减,等待消息指引。主流市场报价,大庆石化7042粒料报价11200元/吨,扬子石化7042南京报价11300元/吨,茂名7042报价11300元/吨,齐鲁石化7042报价11300元/吨。

六、技术分析

9月份以来,塑料依托MA5日线稳步上扬,引领现货价格向塑料成本价格靠拢。之后外盘原油又现大幅下挫,短短一周跌幅近6%,塑料上涨动能衰减,短线震荡回落,基本宣告本轮成本支撑下的反弹告一段落。在原油、石脑油及乙烯没有出现明显企稳反弹的前提下,塑料后市难言乐观。

七、后市研判及操作计划

中国经济形势依然不容乐观,下游需求依然面临较大压力。LLDPE现货价格高位运行,农膜企业对高价原料的抵触情绪较浓,“旺季难旺”的局面可能会再次上演。且国内经济政策刺激弱于预期,企业经营环境恐将恶化。原油、石脑油价格大幅下挫,塑料成本支撑作用削弱,后市行情仍将回归基本面,需求不振的局面短时间内难以改善,塑料后市走势恐难乐观。操作上,背靠MA10介入空单,初入场持仓比例约为20%,止损参照10880元,其后视盈利情况调高仓位。

中州期货能源化工团队 冷玉东

|

|

|

|