№ъҪрЖЪ»хЈә¶№ЖЙ»тҪ«УӯАҙ10ФВ·ҙөҜРРЗй

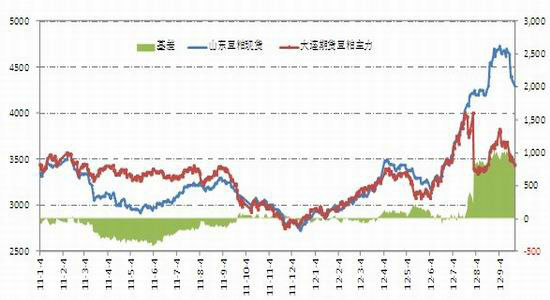

ЎЎЎЎҪшИл9ФВ·ЭТФАҙЈ¬З°ЖЪЗҝКЖЧЯёЯөД№ъДЪ¶№ЖЙПЦ»хј°ЖЪ»хјЫёсФЪёЯО»Х№ҝӘТ»ІЁ»ШВдөчХыРРЗйЎЈҪьБҪЦЬЈ¬ФЪГА№ъҙ󶹼ҫҪЪРФ№©УҰС№БҰЦрҪҘПФПЦЎўCBOTҙу¶№ЖЪјЫҙу·щПВҙмөДУ°ПмПВЈ¬№ъДЪ¶№ЖЙЖЪПЦ»хјЫёсөшКЖјУҫзЎЈДҝЗ°Ј¬¶№ЖЙІъЗшКРіЎјЫёсјҜЦРФЪ4300-4350ФӘ/¶ЦЈ¬ПЦ»хјЫёсҪП9ФВіхөДЧоёЯөгПВөш550-400ФӘ/¶ЦЈ¬өш·щФЪ8.1 %ЧуУТЈ¬ЖЪ»хјЫёсПВөш·щ¶ИФЪ6.2%ЎЈ

ЎЎЎЎҙУ№ъДЪКРіЎАҙҝҙЈ¬¶№ЖЙјЫёсөшЦБ4450ФӘ/¶ЦТФПВЈ¬КРіЎЙФУРіЙҪ»Ј¬УИЖдКЗ9ФВ19ИХёчөШ№Өі§ЖХұйУРіц»хЎЈУЙУЪ¶№ЖЙ»щІоіЦРшұЈіЦФЪҪПёЯөДЛ®ЖҪЈ¬јУЦ®Ј¬ҙу¶№С№БҰУРАыҝЙНјЈ¬УНі§ҝӘ№ӨХэіЈЈ¬ЛжЧЕ¶№ЖЙҝвҙжЛ®ЖҪөДЦрІҪЗчФцЈ¬УНі§јУҝмПъКЫ¶№ЖЙөДТвФёФҪАҙФҪЗҝБТЎЈ

ЎЎЎЎПъКЫЗюөАЦРЈ¬ГіТЧЙМјУҝмҙҰАнҝвҙжЈ¬ІўјхЙЩ¶©»хКэБҝЎЈЦХ¶ЛКРіЎАҙҝҙЈ¬ЛЗБПЖуТөЖХұйУөУР10-15МмөД¶№ЖЙҝвҙжЈ¬ЛжЧЕЦРЗпЎў№ъЗмјЩЖЪөДБЩҪьЈ¬Іҝ·ЦЛЗБПЖуТөУРұё»хРиЗуЎЈјУЦ®ЛжЧЕ¶шАҙөДФӘө©ЎўҙәҪЪөДҪЪИХР§УҰЈ¬ТтҙЛЈ¬ОТГЗИПОӘҙУРиЗуЧҙҝц·ЦОцЈ¬ОҙАҙПЦ»хКРіЎҙжФЪЦ§іЕ¶№ЖЙјЫёсөДТтЛШЎЈЕ©ТөІҝјаІвПФКҫЈ¬ҪШЦБ2012Дк9ФВ12ИХЈ¬И«№ъ470ёцЕ©ҙејҜГіКРіЎЧРЦнЖҪҫщјЫёс28.87ФӘ/№«ҪпЈ¬ұИЗ°Т»ЦЬЙПХЗ0.1%Ј¬Ул2011ДкН¬ЖЪПаұИЈ¬ЧРЦнјЫёсПВөш22.5%ЎЈјаІвПФКҫЈ¬КЬ8ФВ·ЭТФАҙЙъЦнјЫёс»ШЙэУ°ПмЈ¬№ъДЪЧРЦнјЫёсіКПЦ»әВэЕКЙэМ¬КЖЈ¬9ФВ·ЭОӘІ№АёНъјҫЈ¬ФӨјЖЧРЦнјЫёсҪ«јМРшЧЯёЯЎЈ

ЎЎЎЎҙУ№ъјККРіЎАҙҝҙЎЈКЧПИЈ¬°ЛФВ·ЭөДҪөУкіцПЦөДМ«НнЈ¬ОЮ·Ё»ЦёҙГА№ъҙу¶№өҘІъЗұБҰЎЈ

ЎЎЎЎУлЦРОчІҝөДәөЗйПаұИЈ¬ҪсД궫ДПІҝөШЗшөДМмЖшМхјюТ»ЦұјёҪьАнПлЎЈіэБЛ2012ДкІҘЦЦГж»эМбёЯНвЈ¬ГЬОчОчұИЦЭЎў°ўҝПЙ«ЦЭәНұұҝЁВЮАіДЙЦЭөДҙу¶№өҘІъУРНыҙҙПВАъК·ЧоёЯјНВјЎЈФЪ°ЛФВ·ЭЧоәујёМмЈ¬ИИҙш·зұ©IsaacөДІРУаБҰБҝҙУГАНејУЗҝЈ¬ёшГЬОчОчұИәУИэҪЗЦЭөШЗшЎўЦРОчІҝІҝ·ЦөШЗшҙшАҙБЛідЧгөДҪөУкЈ¬»әҪвБЛ°ўҝПЙ«ЦЭЎўГЬЛХАпЦЭЈ¬ТБАыЕөЛ№ЦЭәНУЎөШ°ІДЙЦЭөДәөЗйЎЈ

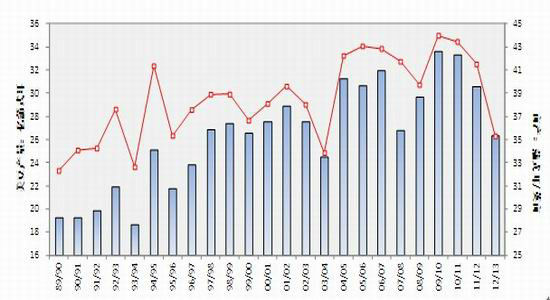

ЎЎЎЎө«КЗҪөУкҝЙДЬіцПЦөДМ«НнЈ¬ОЮ·ЁПФЦшёДЙЖҪсДкҙу¶№ЧчОпЧҙҝцЎЈҝјВЗҙу¶№ЧчОпЧҙҝцЈ¬ҪсДкҙу¶№өҘІъЛрК§ТСҫӯОЮ·ЁНм»ШЎЈҪШЦ№өҪҫЕФВ¶юИХЈ¬ТБАыЕөЛ№ЦЭФј41%өДҙу¶№ЧчОпұд»ЖЈ¬°ўҝПЙ«ЦЭ51%өДҙу¶№ЧчОпұд»ЖЈ¬ГЬЛХАпЦЭ27%өДҙу¶№ұд»ЖЎЈҪсДкИ«№ъҙу¶№ЖҪҫщөҘІъФӨјЖОӘ35.3ЖСКҪ¶ъ/УўД¶Ј¬ПаұИЦ®ПВЈ¬ЙПФВөДФӨІвОӘ36.1ЖСКҪ¶ъ/УўД¶ЎЈёщҫЭХвёц»щҙЎЈ¬ГА№ъЕ©ТөІҝҪ«ҙ󶹲ъБҝФӨІвКэҫЭПВөчБЛ5800НтЖСКҪ¶ъЈ¬ЦБҫЕДкАҙөДЧоөНЛ®ЖҪ26.34ТЪЖСКҪ¶ъЎЈ

ЎЎЎЎЖдҙОЈ¬2012/13Дк¶ИГА№ъҙу¶№РиЗујҫҪЪРФПФЦш

ЎЎЎЎ¶ФУЪ2012/13Дк¶ИЙП°лДкЈ¬ГА№ъҙ󶹼°ЦЖіЙЖ·РиЗуҝӘКјҝЙДЬ·ЗіЈЗҝҫўЈ¬ө«КЗПВ°лДкҪ«ПФЦшПВ»¬ЎЈГА№ъіВ¶№ј°іВ¶№ЖЙіцҝЪТ»ЦұКЬөҪДПГАіцҝЪІҪ·Ҙ·ЕВэөДМбХсЈ¬ХвҪ«ФЪЗпјҫәН¶¬јҫЖЪјдјМРшЦ§іЦКРіЎЎЈҪШЦ№өҪ9ФВ6ИХЈ¬ГА№ъҙ󶹳цҝЪПъКЫҙҙПВБЛАъК·ЧоёЯЛ®ЖҪЎЈәНТ»ДкЗ°І»Н¬Ј¬ҪсДкЗпјҫГА№ъҙ󶹸ьКЬҪшҝЪЙМөДЗанщЈ¬ТтОӘДПГАҝвҙжјұҫзПВ»¬ЎЈЛдИ»ХвЛөГчГА№ъіцҝЪІҪ·ҘЗҝҫўЈ¬ө«КЗ2012/13Дк¶ИҪсәуөДПъКЫәБОЮТЙОКҪ«»бҙу·щПВ»¬ЎЈ2012/13Дк¶ИГА№ъҙ󶹳цҝЪҪ«ҪөЦБЖЯДкАҙөДЧоөНЛ®ЖҪ10.55ТЪЖСКҪ¶ъЈ¬ұИЙПФВПВөчБЛ5500НтЖСКҪ¶ъЎЈН¬СщЈ¬ДҝЗ°өД¶№ЖЙіцҝЪПъКЫТСҙп2012/13Дк¶ИИ«ДкіцҝЪФӨІвДҝұкөД26%Ј¬ПаұИЦ®ПВЈ¬ЙПДкН¬ЖЪОӘ10%ЎЈ2012/13Дк¶ИГА№ъ¶№ЖЙіцҝЪФӨІвКэҫЭҙУЙПДкөД950Нт¶ЦПВөчөҪБЛ680Нт¶ЦЎЈ

ЎЎЎЎөҪ2013ДкИэФВ·ЭЈ¬ҙ󶹹©УҰј°УГБҝҝЙДЬПВ»¬Ҫ«»бөјЦВҝвҙжјұҫзјхЙЩЎЈҪмКұҙ󶹳ЙұҫмӯЙэЈ¬¶№ЖЙјЫёсөДЦ§іЕјхИхЈ¬ҝЙДЬөјЦВҙ󶹼ӹӨАыИуОўұЎЎЈГчДкҙәјҫЙьРуҙжАёБҝПВ»¬Ј¬ҝЙДЬУ°ПмөҪ№ъДЪ¶№ЖЙРиЗуЎЈ2012/13Дк¶И№ъДЪ¶№ЖЙУГБҝКэҫЭПВөчБЛ9%Ј¬ОӘ2920Нт¶М¶ЦЎЈБнНвЈ¬ГА№ъҙу¶№ЦЖіЙЖ·іцҝЪҝЙДЬУъјУГ»УРҫәХщБҰЎЈДПГАРВјҫ¶№ЖЙәН¶№УНІъБҝМбёЯЈ¬ҝЙДЬС№ЦЖјЫёсЈ¬өјЦВГА№ъ№©УҰПВ»¬ЎЈ¶№ЖЙРиЗу·ЕВэЈ¬УИЖдФЪПВ°лДкЈ¬ҝЙДЬөјЦВ№ъДЪҙ󶹼ӹӨҙу·щјхЙЩЎЈ2012/13Дк¶Иҙ󶹼ӹӨБҝҪ«ҙУЙПДкөД17.05ТЪЖСКҪ¶ъҪөЦБ15ТЪЖСКҪ¶ъЎЈ

ЎЎЎЎГА№ъЕ©ТөІҝФӨјЖ2012/13Дк¶Иҙу¶№Е©іЎЖҪҫщјЫёсҙҙПВАъК·ЧоёЯјНВјЈ¬ОӘГҝЖСКҪ¶ъ15ГАФӘөҪ17ГАФӘЎЈИз№ыәЈНвҙу¶№ЙъІъГ»УРУцөҪЦШҙуОКМвЈ¬ДЗГҙҪсДкЗпјҫ¶№јЫҪ«ҙҙПВјҫҪЪРФөНөгЎЈҪсДкҙәјҫЕ©»§ФӨКЫБЛІҝ·ЦРВ¶№Ј¬өұКұКЫјЫФ¶Ф¶өНУЪДҝЗ°өДјЫёсЈ¬Тт¶шКХ»сәуөДҙ󶹼۸сҝЙДЬКЬөҪТ»¶ЁөД»әәНЎЈ

ЎЎЎЎ2012/13Дк¶ИГА№ъҙу¶№ЖЪД©ҝвҙжҝЙДЬҪөЦБ1.15ТЪЈ¬ПаөұУЪ16МмөД№©УҰЎЈ

ЎЎЎЎ2012/13Дк¶И¶№ЖЙјЫёсФӨјЖОӘГҝ¶М¶Ц485-515ГАФӘЈ¬ұИЙПФВЙПөчБЛ25ГАФӘЈ¬¶шЙПДкөДЖҪҫщјЫёсОӘ397ГАФӘЎЈ°ЛФВ·Э¶№ЖЙЖҪҫщјЫёсОӘГҝ¶М¶Ц565ГАФӘЎЈ¶№УНјЫёсҝЙДЬРиТӘёьіӨөДКұјдІЕ»бЧЯЗҝЈ¬І»№э2012/13Дк¶И¶№УНјЫёсФӨ№АҙУЙПФВөД53-57ГА·ЦЙПөчөҪБЛ54-58ГА·ЦЈ¬2011/12Дк¶ИЖҪҫщјЫёсОӘ52ГА·ЦЎЈ

ЎЎЎЎБнНвЈ¬ ГА№ъҙ󶹹©УҰ¶МИұ»тҪ«ҙш¶ҜДПГАҙу¶№ГіТЧЎЈГА№ъЕ©ТөІҝҪ«2012/13Дк¶ИИ«Зтҙ󶹲ъБҝКэҫЭПВөчБЛ230Нт¶ЦЈ¬ОӘ2.581ТЪ¶ЦЎЈГА№ъҙ󶹲ъБҝҪө·щХјөҪБЛұҫФВИ«ЗтҪө·щөДҙуІҝ·ЦұИЦШЈ¬І»№эОЪҝЛАјЎўјУДГҙуәНИы¶ыО¬СЗөДөҘІъПВ»¬ТІөјЦВІъБҝјхЙЩЎЈ

ЎЎЎЎҪсДкГА№ъҙ󶹹©УҰ¶МИұҪ«»бҙЩК№ДПГАЕ©»§ІҘЦЦҙҙјНВјөДҙ󶹡ЈФЪ°НОчЈ¬Из№ыјҫ·зҪөУкИзЖЪөЦҙпЈ¬ДЗГҙҙ󶹲ҘЦЦ№ӨЧчҪ«әЬҝмҝӘКјЎЈ2012/13Дк¶И°НОчҙ󶹳цҝЪҝЙДЬҙУЙПДкөД3580Нт¶ЦФцЦБ3910Нт¶ЦЎЈө«КЗҪьАҙ°НОчҙ󶹳цҝЪјЫёсмӯЙэЈ¬ЛөГчДҝЗ°ҙу¶№ҝвҙжТміЈЖ«өНЎЈФЪ°НОчРВ¶№КХ»сЙПКРЦ®З°Ј¬°НОчҙ󶹳цҝЪІ»ҝЙДЬҙу·щМбёЯЎЈ

ЎЎЎЎ°ўёщНўөДЗйҝцАаЛЖЈ¬¶№ЖЙЙъІъәНіцҝЪТІҪ«КЬөҪГА№ъГіТЧПВ»¬өДМбХсЎЈГА№ъ¶№ЖЙіцҝЪөДҙуІҝ·ЦҪө·щҪ«УЙ°ўёщНў¶№ЖЙіцҝЪФц·щАҙөЦПыЎЈ2012/13Дк¶И°ўёщНў¶№ЖЙіцҝЪҪ«ҙУЙПДкөД2690Нт¶ЦФцЦБ3010Нт¶ЦЎЈ

ЎЎЎЎЧоәуЈ¬УНІЛЧСЎўҝы»ЁЧСІъБҝПВөчЈ¬Ҫ«јУЦШҙ󶹼хІъҙшАҙөДУ°ПмЎЈ2012/13Дк¶ИИ«ЗтУНІЛЧСІъБҝКэҫЭПВөчБЛ56.3Нт¶ЦЈ¬ОӘ6130Нт¶ЦЈ¬ТтОӘјУДГҙуІъБҝКэҫЭҪө·щҪцФЪТ»¶ЁіМ¶ИЙПұ»Е·ГЛөДІъБҝФц·щЛщөЦПыЎЈ2012/13Дк¶ИИ«Зтҝы»ЁЧСІъБҝКэҫЭПВөчБЛ165Нт¶ЦЈ¬ОӘ3500Нт¶ЦЎЈҪсДкПДјҫОЪҝЛАјЎў¶нВЮЛ№Ўў№юИшҝЛәН¶«Е·өШЗшМмЖшіЦРшёЯОВёЙФпЈ¬СПЦШУ°ПмБЛҝы»ЁЧСЧчОпКЪ·ЫЎЈ

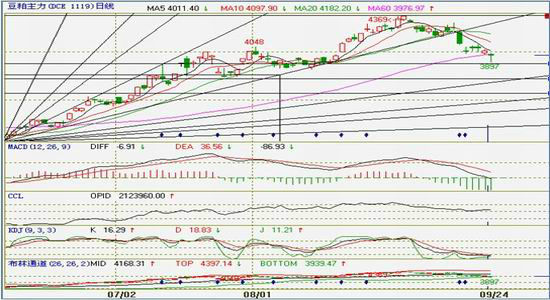

ЎЎЎЎЧЫәПТФЙПЈ¬јшУЪ2012/13Дк¶ИКАҪзҙ󶹹©УҰЗ°ҪфәуЛЙөДёсҫЦЈ¬ОТГЗИПОӘ¶№ЖЙЖЪјЫҪЧ¶ОРФёЯөгҝЙДЬТСҫӯіцПЦЈ¬ө«ІўІ»Ц§іЦРРЗйіцПЦҪшТ»ІҪөДҙу·щПВөшЈ¬ёЯО»ХрөҙөДҫЦГжҝЙДЬіЦРшЦБ2012ДкДкөЧ»т2013ДкДкіхЎЈҫӯ№эҪьБҪЦЬөДҝмЛЩ»ШөчЈ¬ёЯО»·зПХөГөҪТ»¶ЁКН·ЕЈ¬10ФВ·ЭҝЙДЬУӯАҙТ»ІЁ·ҙөҜРРЗйЎЈ

ЎЎЎЎ№ъҪрЖЪ»хЕ©ІъЖ·НЕ¶У

|

|

|

|

- ЎҫРВОЕЎҝ іөЖұ№ЩНшҪьБҪТЪ

- ОТ№ъҪ«»б·ЦёЪО»НіјЖ№ӨЧК

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ №ъЗмҪЪТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ЦРЗп№ъЗмЛНЧЈёЈ

- ЦРЗпҪЪОКәтЖЯҙуТМ°Лҙу№Г

- ЎҫУйАЦЎҝ РЗіЫЕДіэД§ҙ«Жж

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ДгФЪҙІЙПБДКІГҙ

- ГоХРҝЙёДЙЖДгөДСЫІҝјЎ·ф

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ НшВ綩ЖұөДГШҫч

- өБД№ФфОӘәОІ»РјҪрВЖУсТВ

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ